ڈائنامک ٹرینڈ مومینٹم آپٹیمائزیشن اسٹریٹجی G چینل انڈیکیٹر کے ساتھ مل کر

جائزہ

یہ حکمت عملی ایک جدید ٹرینڈ فالوونگ ٹریڈنگ سسٹم ہے جو G چینل، RSI اور MACD اشاروں کو ملاتی ہے۔ یہ حمایت اور مزاحمت کے علاقوں کی متحرک حساب کتاب کے ذریعے، مومینٹم اشاروں کے ساتھ مل کر اعلیٰ امکانی تجارتی مواقع کی شناخت کرتی ہے۔ حکمت عملی کا بنیادی مرکز G چینل کے اپنی مرضی کے اشارے کا استعمال کرتے ہوئے مارکیٹ کے رجحان کا تعین کرنا ہے، جبکہ RSI اور MACD کا استعمال مومینٹم تبدیلیوں کی تصدیق کے لیے کیا جاتا ہے، جس سے زیادہ درست تجارتی سگنل پیدا ہوتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی تین گنا فلٹرنگ میکانزم کا استعمال کرتی ہے تاکہ تجارتی سگنلز کی وشوسنییتا کو یقینی بنایا جا سکے۔ سب سے پہلے، G چینل مخصوص مدت کے اندر زیادہ سے زیادہ اور کم سے کم قیمتوں کا حساب لگا کر حمایت اور مزاحمت کے علاقوں کو متحرک طور پر تشکیل دیتا ہے۔ جب قیمت چینل سے باہر نکلتی ہے، تو نظام ممکنہ رجحان کے موڑ کی نشاندہی کرتا ہے۔ دوسرا، RSI اشارہ استعمال کیا جاتا ہے تاکہ یہ تصدیق کی جا سکے کہ مارکیٹ زیادہ خرید یا زیادہ فروخت کی حالت میں ہے یا نہیں، جس سے زیادہ قیمتی تجارتی مواقع کی چھانٹی میں مدد ملتی ہے۔ آخر میں، MACD اشارہ ہسٹوگرام کی مثبت اور منفی قدروں کے ذریعے مومینٹم کی سمت اور طاقت کی تصدیق کرتا ہے۔ جب یہ تینوں شرائط پوری ہو جاتی ہیں، تب ہی نظام تجارتی سگنل جاری کرتا ہے۔

حکمت عملی کے فوائد

- کثیر جہتی سگنل تصدیقی میکانزم تجارت کی درستگی کو نمایاں طور پر بڑھاتا ہے۔

- متحرک اسٹاپ لوس اور ٹیک پروفٹ سیٹنگز، جو خطرے کو مؤثر طریقے سے کنٹرول کرتی ہیں۔

- G چینل کی خود موافقت کی خصوصیت حکمت عملی کو مختلف مارکیٹ کے ماحول میں ڈھلنے کے قابل بناتی ہے۔

- مکمل رسک مینجمنٹ سسٹم، جس میں پوزیشن مینجمنٹ اور منی مینجمنٹ شامل ہیں۔

- بصری لیبل سسٹم جو تجارتی سگنلز کو واضح طور پر دکھاتا ہے، تجزیہ اور اصلاح میں آسانی پیدا کرتا ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں غلط سگنل پیدا ہو سکتے ہیں، جس کے لیے مارکیٹ کے ماحول کی شناخت ضروری ہے۔

- پیرامیٹر آپٹیمائزیشن کی زیادتی سے اوور فٹنگ کا خطرہ ہو سکتا ہے۔

- کثیر اشارے زیادہ اتار چڑھاؤ کے ادوار میں لیگ ایفیکٹ کا سبب بن سکتے ہیں۔

- اسٹاپ لوس کی غلط ترتیب سے بڑے ڈرا ڈاؤن کا امکان ہے۔

حکمت عملی کی اصلاح کے رخ

- مارکیٹ کے ماحول کی شناخت کرنے والا ماڈیول متعارف کروانا، تاکہ مختلف مارکیٹ کی حالتوں میں مختلف پیرامیٹر سیٹنگز استعمال کی جا سکیں۔

- خود موافق اسٹاپ لوس میکانزم تیار کرنا، جو مارکیٹ کی اتار چڑھاؤ کے مطابق اسٹاپ لوس کی پوزیشن کو متحرک طور پر ایڈجسٹ کرے۔

- تجارتی حجم کے تجزیہ کے اشارے شامل کرنا، تاکہ سگنلز کی وشوسنییتا میں اضافہ ہو۔

- G چینل کے حساب کتاب کے طریقہ کار کو بہتر بنانا، تاکہ لیگ ایفیکٹ کو کم کیا جا سکے۔

خلاصہ

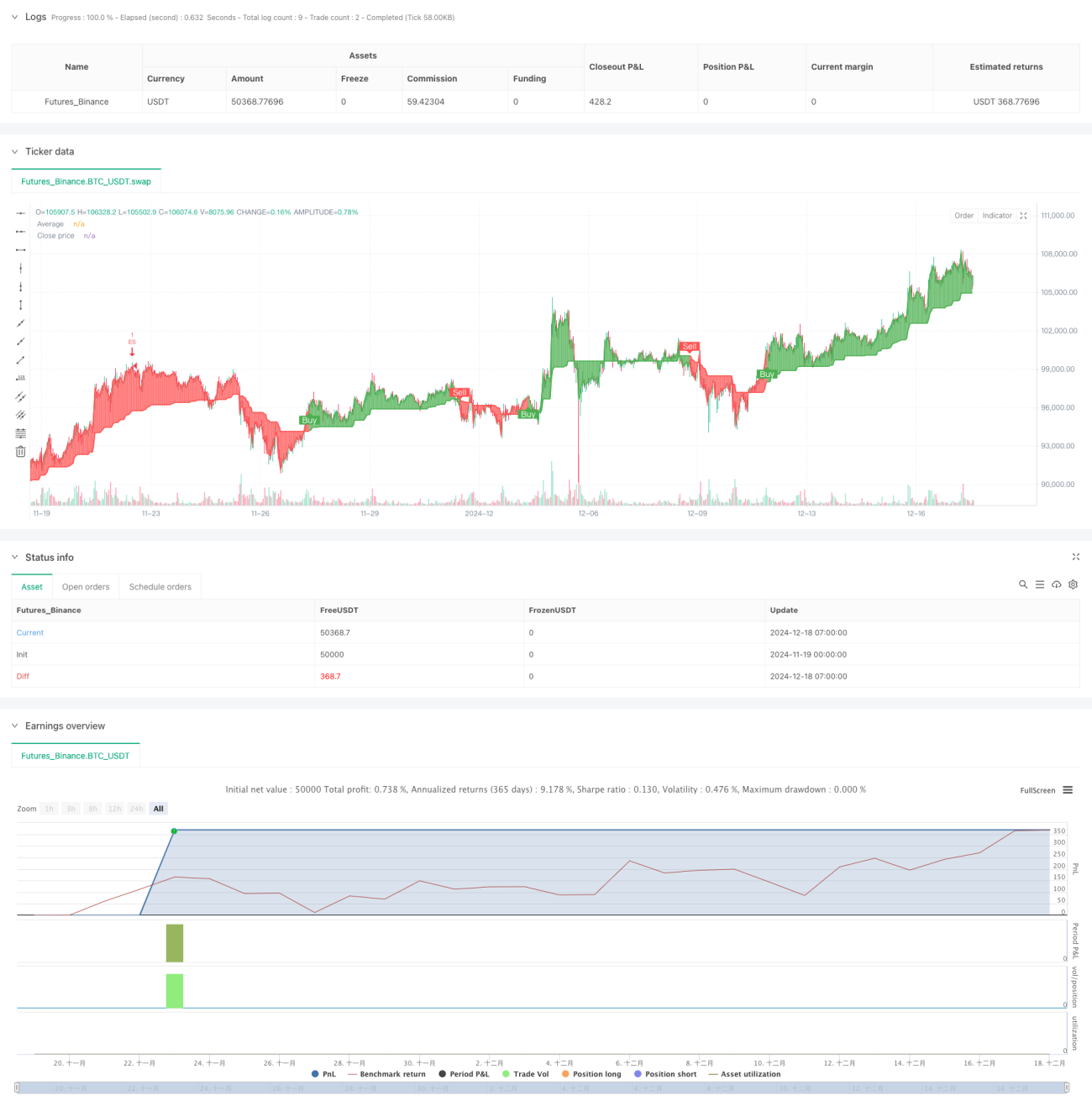

یہ حکمت عملی متعدد تکنیکی اشاروں کے جامع استعمال کے ذریعے ایک مکمل تجارتی نظام تشکیل دیتی ہے۔ اس کا بنیادی فائدہ کثیر جہتی سگنل تصدیقی میکانزم اور مکمل رسک مینجمنٹ سسٹم ہے۔ مسلسل اصلاح اور بہتری کے ذریعے، یہ حکمت عملی مختلف مارکیٹ کے ماحول میں مستحکم کارکردگی برقرار رکھنے کی امید رکھتی ہے۔ تاجروں کو مشورہ دیا جاتا ہے کہ لائیو ٹریڈنگ سے پہلے مختلف پیرامیٹر مجموعوں کا مکمل تجربہ کریں، اور مخصوص مارکیٹ کی خصوصیات کے مطابق مناسب ایڈجسٹمنٹ کریں۔

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters- 1