اے ٹی آر ڈائنامک رسک کنٹرول پر مبنی ایک سے زیادہ متحرک اوسط تعاونی رجحان کے اتار چڑھاؤ کی تجارتی حکمت عملی

جائزہ

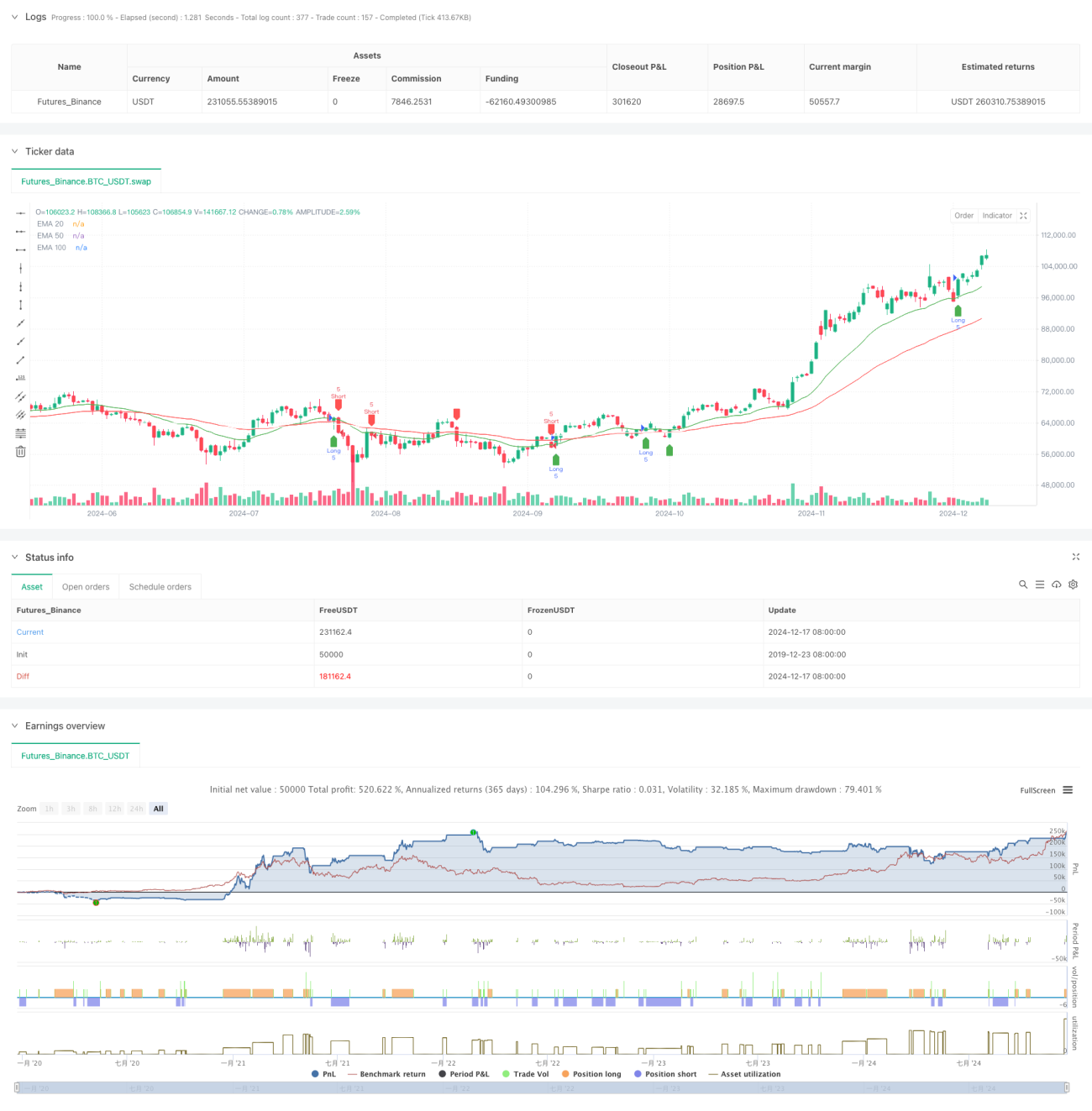

یہ حکمت عملی ایک ٹریڈنگ سسٹم ہے جس میں رجحانات کی پیروی کی جاتی ہے جس میں ایک سے زیادہ اشاریہ حرکت پذیر اوسط ((EMA) اور حقیقی اتار چڑھاؤ کی حد ((ATR) کی بنیاد پر ہے۔ حکمت عملی مارکیٹ کے رجحانات کو پکڑنے کے لئے 20 ، 50 اور 100 دوروں کے تین EMAs کے تعاون سے کام کرتی ہے ، اور متحرک خطرے کے انتظام اور منافع کے اہداف کی ترتیب کے لئے ATR کا استعمال کرتی ہے۔ اس طریقہ کار سے تجارت کی منظمیت کو یقینی بنایا جاتا ہے اور خطرے پر متحرک کنٹرول حاصل ہوتا ہے۔

حکمت عملی کا اصول

حکمت عملی کی بنیادی منطق قیمتوں اور متعدد EMAs کے مابین باہمی تعامل پر مبنی ہے۔ خاص طور پر:

- ان پٹ سگنل کی بنیاد پر قیمت 20 سائیکل ای ایم اے کے ساتھ کراسنگ کرتی ہے جبکہ 50 سائیکل ای ایم اے کو رجحان فلٹر کے طور پر استعمال کیا جاتا ہے

- ملٹی ہیڈ داخلہ کی شرط: قیمت 20 سائیکل ای ایم اے پہنتی ہے اور 50 سائیکل ای ایم اے سے اوپر ہے

- خالی سر داخلے کی شرائط: قیمت 20 سائیکل ای ایم اے سے نیچے اور 50 سائیکل ای ایم اے سے نیچے ہے

- اسٹاپ نقصان کی ترتیب: 14 سائیکل اے ٹی آر متحرک حساب کتاب پر مبنی ، اس بات کو یقینی بناتا ہے کہ اسٹاپ نقصان کی پوزیشن مارکیٹ میں اتار چڑھاؤ کے مطابق ہو

- منافع کا ہدف: خطرے سے 1.5 گنا زیادہ منافع کی شرح کا استعمال کرتے ہوئے ، یعنی منافع کا ہدف اسٹاپ نقصان کے فاصلے سے 1.5 گنا زیادہ ہے

اسٹریٹجک فوائد

- ایک سے زیادہ ٹائم سائیکل کی توثیق: 20/50/100 ٹرپل ای ایم اے کے تعاون سے ، جعلی سگنل کو مؤثر طریقے سے کم کریں

- متحرک رسک مینجمنٹ: اے ٹی آر پر مبنی اسٹاپ نقصان کی ترتیب ، جس سے رسک کنٹرول زیادہ مارکیٹ کے مطابق ہو

- واضح رسک کمائی کا تناسب: مستحکم 1.5x رسک کمائی کا تناسب ترتیب دیں ، جو طویل مدتی مستحکم منافع کے لئے موزوں ہے

- رجحانات کی نگرانی اور اتار چڑھاؤ کی گرفتاری: بڑے رجحانات کو پکڑنے کے ساتھ ساتھ قلیل مدتی مواقع سے محروم نہ ہوں

- بصری تجارتی سگنل: حکمت عملی ایک واضح گرافک انٹرفیس فراہم کرتی ہے جو تاجروں کو سمجھنے اور ان پر عمل درآمد کرنے میں آسان ہے۔

اسٹریٹجک رسک

- مارکیٹ میں ہلچل کا خطرہ: افقی صفائی کے مرحلے میں اکثر جھوٹے بریک سگنل پیدا ہوسکتے ہیں

- سلائڈ پوائنٹ کا خطرہ: مارکیٹ میں تیزی سے اتار چڑھاؤ کے دوران ، اصل سودے کی قیمت سگنل کی قیمت سے انحراف کا شکار ہوسکتی ہے۔

- رجحان کے الٹ جانے کا خطرہ: ایک مضبوط رجحان کے اچانک الٹ جانے سے زیادہ نقصان ہوسکتا ہے

- پیرامیٹر کی اصلاح کا خطرہ: حد سے زیادہ اصلاح کی وجہ سے حکمت عملی حقیقی تجارت میں خراب کارکردگی کا مظاہرہ کر سکتی ہے۔

حکمت عملی کی اصلاح کی سمت

- حجم اشارے متعارف کروائے گئے: حجم کے ذریعہ قیمتوں میں اضافے کی تاثیر کی تصدیق کی جاسکتی ہے

- رجحان کی طاقت فلٹر شامل کریں: رجحان کی طاقت کے اشارے جیسے ADX کو متعارف کرانے پر غور کریں ، تاکہ داخلے کے معیار کو بہتر بنایا جاسکے

- آپٹمائزڈ اسٹاپ: منافع کو بہتر طور پر لاک کرنے کے لئے ٹریکنگ اسٹاپ پر غور کریں

- مارکیٹ کے حالات کی درجہ بندی: مختلف مارکیٹ کے حالات کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرنا

- اتار چڑھاؤ فلٹر متعارف کروائیں: مارکیٹ کے انتہائی اتار چڑھاؤ والے ماحول میں تجارت معطل کریں

خلاصہ کریں۔

یہ حکمت عملی ایک ٹریڈنگ سسٹم بناتی ہے جس میں رجحان کی پیروی اور طول و عرض کے آپریشن کی خصوصیات شامل ہیں۔ اس حکمت عملی کا فائدہ یہ ہے کہ یہ نظاماتی طور پر مضبوط ہے ، خطرے کو کنٹرول کیا جاسکتا ہے ، لیکن عملی اطلاق میں مارکیٹ کے حالات کی موافقت پر دھیان دینے کی ضرورت ہے ، اور حقیقی حالات کے مطابق ہدف کے مطابق اصلاح کی جائے۔ معقول پیرامیٹرز کی ترتیب اور سخت خطرے کے کنٹرول کے ذریعہ ، اس حکمت عملی کو زیادہ تر مارکیٹ کے ماحول میں مستحکم تجارتی اثر حاصل کرنے کی امید ہے۔

- 1