متعدد اشاریوں کی رجحان کراس حکمت عملی کا بیل مارکیٹ سپورٹ زون ٹریڈنگ سسٹم

جائزہ

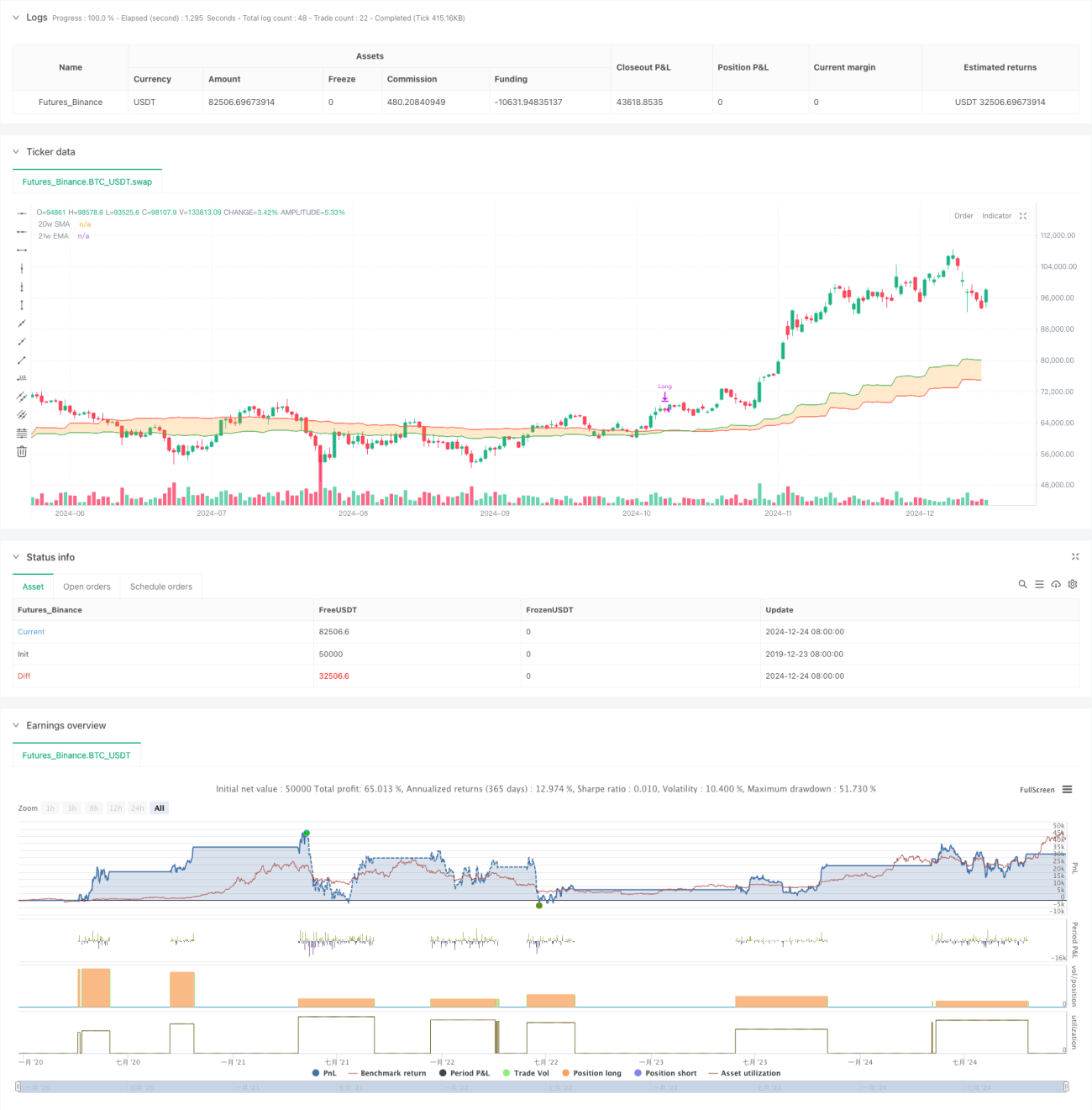

یہ حکمت عملی ایک ٹرینڈ فالو کرنے والا ٹریڈنگ سسٹم ہے جو بل مارکیٹ سپورٹ بینڈ (Bull Market Support Band) پر مبنی ہے۔ یہ بنیادی طور پر 20 ہفتہ سادہ مووونگ اوسط (SMA) اور 21 ہفتہ ایکسپوینشل مووونگ اوسط (EMA) کے کراس اوور سگنلز کا استعمال کرتے ہوئے مارکیٹ کے رجحان کی سمت کا تعین کرتا ہے اور اس کے بعد تجارتی فیصلے کرتا ہے۔ جب دونوں اوسط لائنیں اوپر کی طرف کراس کرتی ہیں تو حکمت عملی لانگ سگنل دیتی ہے، اور جب نیچے کی طرف کراس کرتی ہیں تو پوزیشن بند کر دیتی ہے، اور درمیانی سے طویل مدتی رجحان کے مواقع کو پکڑ کر منافع حاصل کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کی بنیادی منطق 20 ہفتہ SMA اور 21 ہفتہ EMA کی نسبتہ پوزیشن کے تعلق کی نگرانی کے ذریعے مارکیٹ کے رجحان کا تعین کرنا ہے۔ جب قلیل مدتی اوسط لائن (20 ہفتہ SMA) نیچے سے طویل مدتی اوسط لائن (21 ہفتہ EMA) کو توڑتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ میں اوپر کی طرف رجحان بن سکتا ہے، سسٹم اس وقت لانگ پوزیشن کھولتا ہے؛ جب قلیل مدتی اوسط لائن اوپر سے طویل مدتی اوسط لائن کو نیچے توڑتی ہے، تو یہ ظاہر کرتا ہے کہ اوپر کا رجحان ختم ہو سکتا ہے، سسٹم اس وقت پوزیشن بند کر دیتا ہے۔ حکمت عملی پوزیشن مینجمنٹ کے لیے percent_of_equity طریقہ استعمال کرتی ہے، ٹریڈنگ کمیشن 0.1% اور سلپیج 3 بیسس پوائنٹس مقرر کیا گیا ہے۔

حکمت عملی کے فوائد

- مضبوط رجحان کی پیروی: ہفتہ وار سطح کی مووونگ اوسط کراس اوور کے ذریعے رجحان کا تعین کرکے، یہ مارکیٹ کے مختصر مدتی شور کو مؤثر طریقے سے فلٹر کرتا ہے اور درمیانی سے طویل مدتی رجحان کے مواقع کو پکڑتا ہے۔

- معقول خطرے کا کنٹرول: متحرک مووونگ اوسط کو سٹاپ لاس ریفرنس کے طور پر استعمال کرکے، مارکیٹ کے رخ بدلنے پر بروقت باہر نکل سکتا ہے۔

- سائنسی پیرامیٹر سیٹنگ: 20 اور 21 ہفتوں کے پیرامیٹرز سگنل کے استحکام کو یقینی بناتے ہیں اور ضرورت سے زیادہ تاخیر کا سبب نہیں بنتے۔

- واضح عملدرآمد منطق: اندراج اور اخراج کے سگنل واضح ہیں، کوئی ساپیکش فیصلہ شامل نہیں۔

- لچکدار سرمایہ کا انتظام: اکاؤنٹ کی نیٹ ویلیو کے تناسب کے مطابق پوزیشن کھولنے کی حمایت کرتا ہے، پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- غیر مستحکم مارکیٹ میں موزوں نہیں: سائیڈ ویز مارکیٹ میں، مووونگ اوسطیں بار بار کراس اوور کر سکتی ہیں جس سے جھوٹے بریک آؤٹ ہو سکتے ہیں، جس کے نتیجے میں مسلسل نقصان ہو سکتا ہے۔

- سلپیج کا بڑا اثر: ہفتہ وار سطح کی تجارت حقیقی مارکیٹ میں بڑی سلپیج کا سامنا کر سکتی ہے، جس سے حکمت عملی کی کارکردگی متاثر ہوتی ہے۔

- اندراج کے وقت میں تاخیر: مووونگ اوسط کراس اوور سگنلز فطری طور پر تاخیر کا شکار ہیں، بہترین اندراج پوائنٹ سے محروم ہو سکتے ہیں۔

- ڈرا ڈاؤن کنٹرول ناکافی: صرف مووونگ اوسط کراس اوپر کو سٹاپ لاس سگنل کے طور پر استعمال کرنا، شدید اتار چڑھاؤ میں بڑا ڈرا ڈاؤن برداشت کر سکتا ہے۔

- سرمایہ کی بڑی ضرورت: ہفتہ وار سطح کی تجارت کے لیے سرمایہ اور نفسیاتی برداشت کی اعلیٰ صلاحیت درکار ہے۔

حکمت عملی کی بہتری کی سمتیں

- فلٹرنگ انڈیکیٹرز شامل کریں: RSI، MACD جیسے انڈیکیٹرز شامل کیے جا سکتے ہیں تاکہ رجحان کی تصدیق ہو سکے، سگنل کی وشوسنییتا میں اضافہ ہو۔

- سٹاپ لاس میکانزم کو بہتر بنائیں: ATR انڈیکیٹر کے ساتھ متحرک سٹاپ لاس سیٹ کریں، خطرے کے کنٹرول کی صلاحیت میں اضافہ کریں۔

- پوزیشن مینجمنٹ کو بہتر بنائیں: مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں، بہتر سرمایہ کا انتظام حاصل کریں۔

- رجحان فلٹر شامل کریں: طویل مدتی رجحان کا تعین متعارف کروائیں، صرف اہم رجحان کی سمت میں تجارت کریں۔

- تجارتی عملدرآمد کو بہتر بنائیں: سلپیج کے اثرات کو کم کرنے کے لیے تجارتی قواعد کو بہتر بنائیں، حکمت عملی کے استحکام میں اضافہ کریں۔

خلاصہ

بل مارکیٹ سپورٹ بینڈ ٹریڈنگ حکمت عملی ایک کلاسیکی تکنیکی تجزیہ تھیوری پر مبنی ٹرینڈ فالو کرنے والا نظام ہے۔ ہفتہ وار سطح کی مووونگ اوسط کراس اوور کے ذریعے درمیانی سے طویل مدتی رجحان کے مواقع کو پکڑتا ہے، جس میں منطق واضح اور خطرہ قابل کنٹرول ہے۔ لیکن حکمت عملی غیر مستحکم مارکیٹ میں اچھی کارکردگی نہیں دکھاتی، اور اس میں کچھ تاخیر ہے۔ معاون انڈیکیٹرز شامل کرنے، سٹاپ لاس میکانزم کو بہتر بنانے اور سرمایہ کے انتظام کو بہتر کرنے سے، حکمت عملی میں ابھی بہتری کی کافی گنجائش ہے۔ یہ ان سرمایہ کاروں کے لیے موزوں ہے جن کے پاس سرمایہ کی ایک خاص مقدار اور خطرہ برداشت کرنے کی صلاحیت ہو۔

- 1