معیاری لاگاریتھمک منافع پر مبنی انطباقی متحرک تجارتی حکمت عملی

خلاصہ

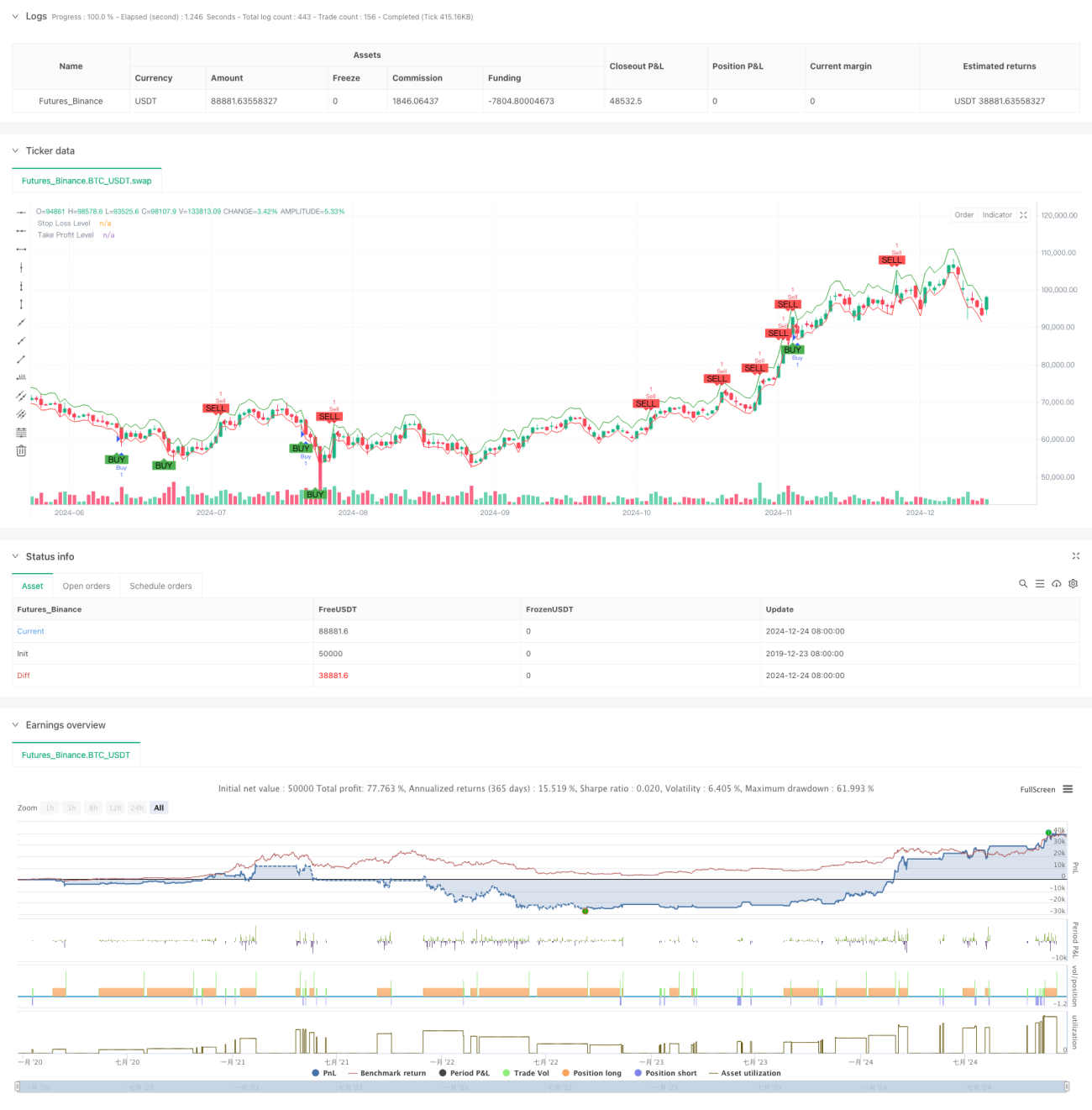

یہ حکمت عملی شیریائیف-ژو انڈیکس (SZI) پر مبنی ایک انکولی تجارتی نظام ہے۔ یہ لاگاریتھمک ریٹرنز کے معیاری سکور کا حساب لگا کر مارکیٹ کی اوورباؤٹ اور اوور سیلڈ حالتوں کی نشاندہی کرتی ہے، اس طرح قیمت کے مین ریورژن مواقع کو حاصل کرتی ہے۔ حکمت عملی میں متحرک سٹاپ لاس اور ٹیک پروفٹ اہداف شامل ہیں، جو رسک کے درست کنٹرول کو یقینی بناتے ہیں۔

حکمت عملی کا اصول

حکمت عملی کا مرکز لاگاریتھمک ریٹرنز کی رولنگ شماریاتی خصوصیات کے ذریعے معیاری اشارے کی تعمیر ہے۔ تفصیلی اقدامات درج ذیل ہیں:

- لاگاریتھمک ریٹرنز کا حساب لگانا تاکہ ریٹرنز کو نارمل کیا جا سکے

- 50 پیریڈ ونڈو کا استعمال کرتے ہوئے رولنگ اوسط اور سٹینڈرڈ ڈیوی ایشن کا حساب لگانا

- SZI انڈیکیٹر کی تعمیر: (لاگاریتھمک ریٹرن - رولنگ اوسط) / رولنگ سٹینڈرڈ ڈیوی ایشن

- جب SZI -2.0 سے نیچے ہو تو لانگ سگنل پیدا ہوتا ہے، جب 2.0 سے اوپر ہو تو شارٹ سگنل پیدا ہوتا ہے

- داخلے کی قیمت کی بنیاد پر 2% سٹاپ لاس اور 4% ٹیک پروفٹ کی سطحیں سیٹ کرنا

حکمت عملی کے فوائد

- ٹھوس نظریاتی بنیاد: لاگ نارمل ڈسٹری بیوشن کے مفروضے پر مبنی، اچھی شماریاتی معاونت رکھتی ہے

- اعلی انکولی صلاحیت: رولنگ ونڈو کے حساب سے، مارکیٹ کے اتار چڑھاؤ کی خصوصیات میں تبدیلیوں کے مطابق ڈھل سکتی ہے

- مکمل رسک کنٹرول: فیصد پر مبنی سٹاپ لاس حکمت عملی کا استعمال، ہر ٹریڈ کے رسک کا درست کنٹرول

- بصری دوستانہ: چارٹ پر تجارتی سگنلز اور رسک کنٹرول کی سطحوں کو واضح طور پر نشان زد کرتی ہے

حکمت عملی کے خطرات

- پیرامیٹر کی حساسیت: رولنگ ونڈو کی لمبائی اور تھریش ہولڈ کا انتخاب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کر سکتا ہے

- مارکیٹ کے ماحول پر انحصار: ٹرینڈ مارکیٹ میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں

- سلپج کا اثر: شدید اتار چڑھاؤ کے دوران، حقیقی تجارتی قیمت مثالی سطح سے نمایاں طور پر انحراف کر سکتی ہے

- حساب میں تاخیر: شماریاتی اشاریوں کا ریئل ٹائم حساب سگنلز میں کچھ تاخیر پیدا کر سکتا ہے

حکمت عملی کی اصلاح کی سمت

- متحرک تھریش ہولڈ: مارکیٹ کی وولیٹیلٹی کے مطابق سگنل تھریش ہولڈ کو متحرک طور پر ایڈجسٹ کرنا

- متعدد ٹائم فریم: متعدد ٹائم فریموں سے سگنل کی تصدیق کا طریقہ کار متعارف کرانا

- وولیٹیلٹی فلٹر: انتہائی اتار چڑھاؤ کے دوران ٹریڈ کو روکنا یا پوزیشن کو ایڈجسٹ کرنا

- سگنل کی تصدیق: سگنل کی تصدیق کے لیے والیوم، مومینٹم جیسے معاون اشارے شامل کرنا

- پوزیشن مینجمنٹ: وولیٹیلٹی پر مبنی متحرک پوزیشن مینجمنٹ کو نافذ کرنا

خلاصہ

یہ ایک مقداری تجارتی حکمت عملی ہے جو ٹھوس شماریاتی بنیادوں پر استوار ہے، معیاری لاگاریتھمک ریٹرنز کے ذریعے قیمت کے اتار چڑھاؤ کے مواقع کو حاصل کرتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کی انکولی صلاحیت اور مکمل رسک کنٹرول ہے، تاہم پیرامیٹر کے انتخاب اور مارکیٹ کے ماحول میں موافقت کے لحاظ سے اب بھی اصلاح کی گنجائش موجود ہے۔ متحرک تھریش ہولڈز اور کثیر جہتی سگنل تصدیقی میکانزم متعارف کروا کر، حکمت عملی کے استحکام اور بھروسے میں مزید بہتری کی امید کی جا سکتی ہے۔

- 1