کثیر سطحی ادارہ جاتی آرڈر بہاؤ مقداری حکمت عملی اور متحرک گودام کی اصلاح کا نظام

جائزہ

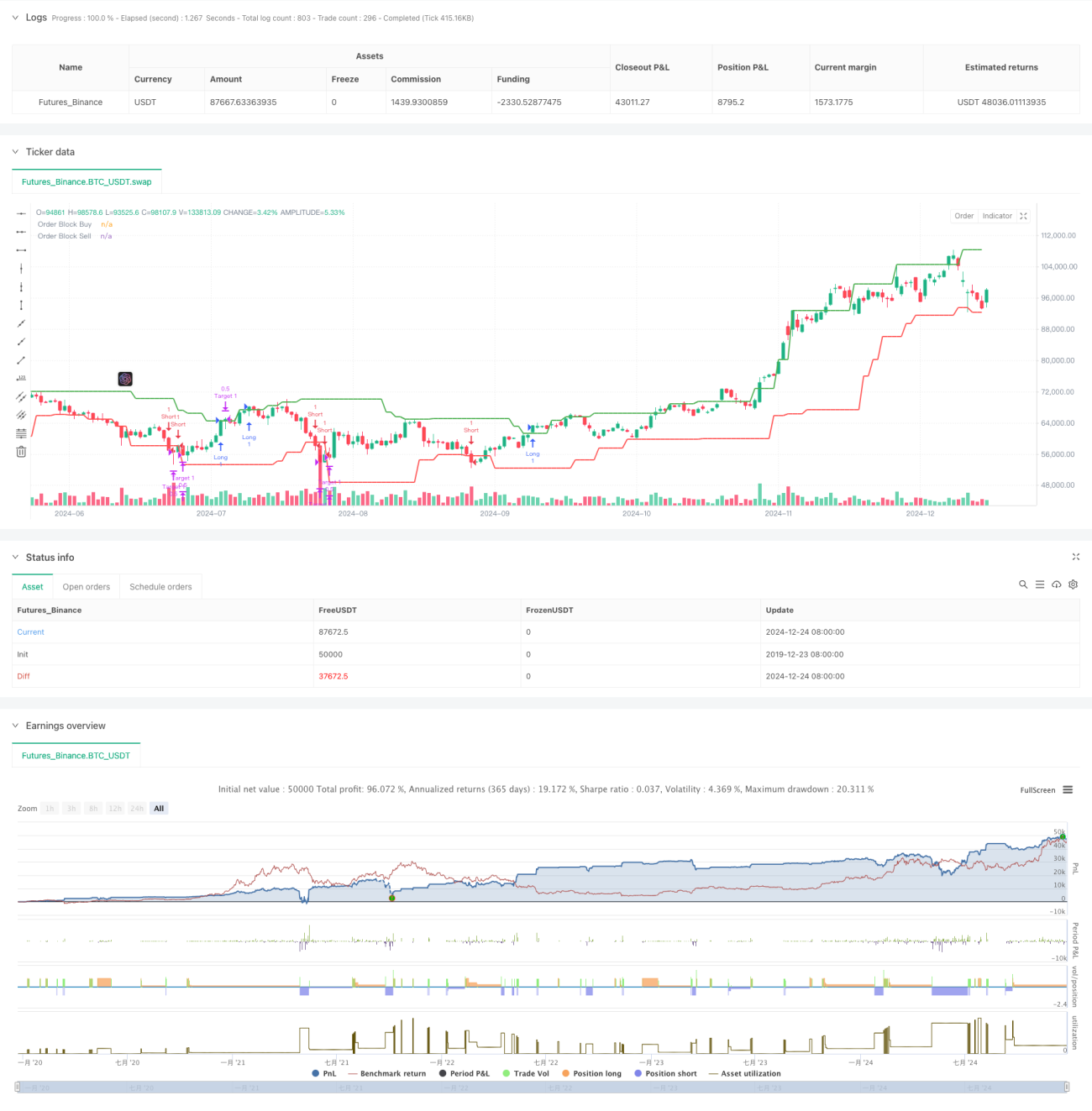

حکمت عملی ادارہ جاتی آرڈر کے بہاؤ پر مبنی ایک ذہین تجارتی نظام ہے، جو مارکیٹ میں آرڈر بلاکس کی نشاندہی کرکے ممکنہ قیمت کے الٹ جانے والے پوائنٹس کی پیش گوئی کرتا ہے۔ یہ نظام ایک متحرک ذیلی گودام مینجمنٹ حل کو اپناتا ہے تاکہ زیادہ سے زیادہ منافع حاصل کرنے کے لیے تین سطحی ٹارگٹ پوزیشنز کے ذریعے پوزیشن مینجمنٹ کو بہتر بنایا جا سکے۔ حکمت عملی کا بنیادی مقصد ادارہ جاتی تجارتی رویے سے پیدا ہونے والے قیمت کے نشانات کو پکڑنا اور اعلی اور کم پوائنٹس کے شماریاتی تجزیہ کے ذریعے قیمت کی اہم سطحوں کی نشاندہی کرنا ہے۔

حکمت عملی کا اصول

حکمت عملی کئی اہم عناصر پر مبنی ہے:

- آرڈر بلاک کی شناخت - 20 مدت کی لک بیک ونڈو کا استعمال کرتے ہوئے کینڈل سٹک پیٹرن کا تجزیہ کرکے آرڈر بلاکس کی خرید و فروخت کی شناخت کریں۔ خرید بلاک کی تصدیق پچھلی بیئرش کینڈل اور موجودہ بلش کینڈل کے تعاون سے ہوتی ہے، جبکہ سیل بلاک کے لیے اس کے برعکس ہوتا ہے۔

- ٹریڈنگ ٹائم کنٹرول - ٹریڈنگ کو 09:30-16:00 کے مرکزی ٹریڈنگ پیریڈ تک محدود کریں، زیادہ اتار چڑھاؤ کے ساتھ کھلنے اور بند ہونے کے ادوار سے گریز کریں۔

- اندراج کی منطق - جب قیمت خرید آرڈر بلاک سے ٹوٹ جائے اور ٹریڈنگ سیشن کے اندر ہو تو ایک لمبی پوزیشن کھولیں، اور جب قیمت فروخت آرڈر بلاک سے ٹوٹ جائے تو ایک مختصر پوزیشن کھولیں۔

- گودام کا انتظام - بالترتیب 0.5%، 1.0% اور 1.5% کی ٹارگٹ پوزیشنز کے مطابق 50%-30%-20% کا تین درجے والا گودام مینجمنٹ پلان اپناتا ہے۔

اسٹریٹجک فوائد

- ذہین آرڈر کی شناخت - اعلی اور کم پوائنٹس کے متحرک تجزیہ کے ذریعے پوزیشنوں کو کھولنے اور بند کرنے کے لیے بڑے فنڈز کے کلیدی قیمت پوائنٹس کو درست طریقے سے حاصل کریں۔

- رسک ڈائیورسیفکیشن - تین درجے والے گودام کا ڈیزائن مؤثر طریقے سے خطرات کو متنوع بناتا ہے، اس بات کو یقینی بناتا ہے کہ منافع کو محفوظ طریقے سے جیب میں ڈالا جائے جبکہ رجحانات کو تیار کرنے کے لیے کافی گنجائش فراہم کی جائے۔

- ٹائم فلٹرنگ - ٹریڈنگ کے وقت کو محدود کر کے، ہم مارکیٹ کے زیادہ اتار چڑھاؤ کے ادوار سے بچ سکتے ہیں اور لین دین کے استحکام کو بہتر بنا سکتے ہیں۔

- ویژولائزیشن سپورٹ - حکمت عملی آرڈر بلاکس کا واضح تصور فراہم کرتی ہے، جس سے تاجروں کے لیے مارکیٹ کی ساخت کو سمجھنا آسان ہو جاتا ہے۔

اسٹریٹجک رسک

- غلط بریک آؤٹ رسک - ایک سائیڈ وے مارکیٹ میں، متعدد غلط بریک آؤٹ سگنلز ہو سکتے ہیں ان کو اتار چڑھاؤ کے اشارے کے ساتھ فلٹر کرنے کی سفارش کی جاتی ہے۔

- پھسلن کا اثر - ناکافی لیکویڈیٹی والی مارکیٹ میں، پھسلن سے منقسم منافع متاثر ہو سکتا ہے، یہ تجویز کیا جاتا ہے کہ ہدف کی پوزیشن کے وقفے کو مناسب طریقے سے ایڈجسٹ کیا جائے۔

- رجحان پر انحصار - حکمت عملی رجحان ساز بازاروں میں بہتر کارکردگی کا مظاہرہ کرتی ہے، لیکن غیر مستحکم مارکیٹوں میں متواتر تجارت پیدا کر سکتی ہے۔

حکمت عملی کی اصلاح کی سمت

- اتار چڑھاؤ کی موافقت - مارکیٹ کے اتار چڑھاو کے مطابق ہدف کے فیصد کو متحرک طور پر ایڈجسٹ کرنے کے لیے ATR اشارے کو متعارف کرانے کی سفارش کی جاتی ہے۔

- آرڈر کے بہاؤ کا تجزیہ - آرڈر بلاکس کی تصدیق کو بڑھانے کے لیے حجم کے تجزیہ کے ساتھ ملایا جا سکتا ہے۔

- ڈائنامک ٹائم ونڈو - حکمت عملی کی موافقت کو بہتر بنانے کے لیے مارکیٹ کے حالات کی بنیاد پر لوک بیک پیریڈ کو متحرک طور پر ایڈجسٹ کرنے پر غور کریں۔

- بہتر خطرہ کنٹرول - حکمت عملی کی مضبوطی کو بہتر بنانے کے لیے زیادہ سے زیادہ ڈرا ڈاؤن کی حد اور روزانہ نقصان کی حد کو شامل کیا گیا۔

خلاصہ کریں۔

یہ حکمت عملی ادارہ جاتی آرڈر کے بہاؤ کے تجزیہ اور متحرک گودام کے انتظام کے ذریعے ایک مکمل تجارتی نظام تیار کرتی ہے۔ آرڈر بلاکس کی شناخت اور ملٹی لیول اسٹاپ پرافٹ سیٹنگ کے ذریعے، ہم بڑے سرمائے کی کارروائیوں کے مواقع حاصل کر سکتے ہیں اور مؤثر رسک کنٹرول حاصل کر سکتے ہیں۔ یہ سفارش کی جاتی ہے کہ تاجر حقیقی تجارت میں مارکیٹ کے ماحول کے انتخاب پر توجہ دیں اور مخصوص حالات کے مطابق پیرامیٹر کی ترتیبات کو ایڈجسٹ کریں۔

- 1