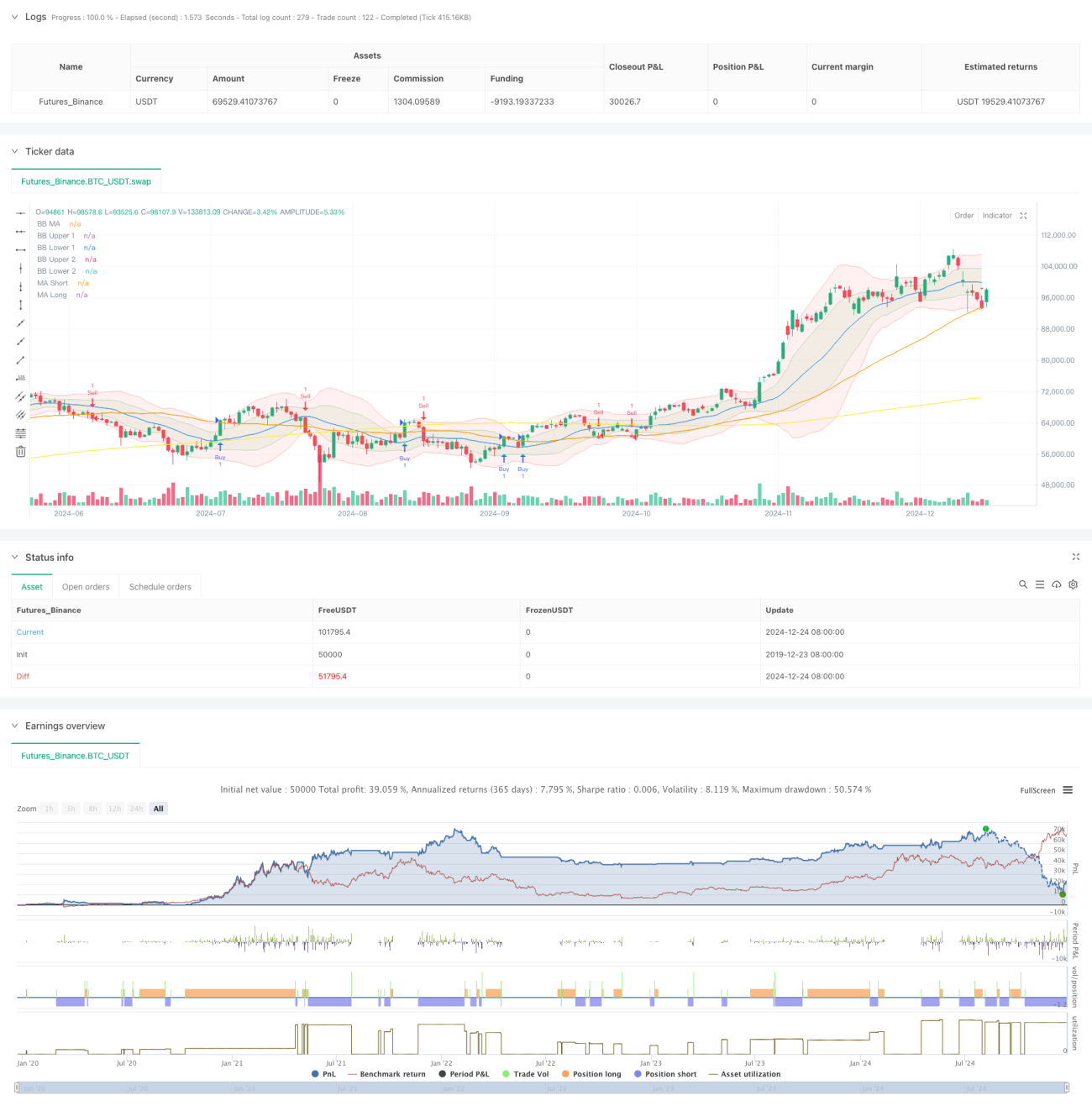

جائزہ

یہ حکمت عملی ایک کثیر اشاریہ تجارتی نظام ہے جو بولنگر بینڈز (Bollinger Bands)، ووڈیز کموڈیٹی چینل انڈیکس (Woodies CCI)، موونگ ایوریجز (MA) اور اون بیلنس والیوم (OBV) کو یکجا کرتی ہے۔ حکمت عملی بولنگر بینڈز کے ذریعے مارکیٹ کے اتار چڑھاؤ کا دائرہ فراہم کرتی ہے، سی سی آئی انڈیکس کا استعمال کرتے ہوئے تجارتی سگنلز کو فلٹر کرتی ہے، اور پھر موونگ ایوریج سسٹم اور حجم کی تصدیق کے ساتھ مل کر جب مارکیٹ کا رجحان واضح ہوتا ہے تو تجارت کرتی ہے۔ ساتھ ہی اے ٹی آر (ATR) کا استعمال کرتے ہوئے متحرک طور پر منافع بند کرنے اور نقصان بند کرنے کی پوزیشنیں طے کی جاتی ہیں، جس سے خطرے کو مؤثر طریقے سے کنٹرول کیا جاتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل کلیدی عناصر پر مبنی ہے:

- قیمت کے اتار چڑھاؤ کا راستہ بنانے کے لیے دو معیاری انحرافات کے بولنگر بینڈز (1 گنا اور 2 گنا) استعمال کیے جاتے ہیں جو مارکیٹ کے اتار چڑھاؤ کی حد کا حوالہ فراہم کرتے ہیں۔

- 6 ادوار اور 14 ادوار کے سی سی آئی انڈیکیٹرز کو سگنل فلٹر کے طور پر استعمال کیا جاتا ہے، جس میں دونوں ادوار کے سی سی آئی کو ایک ہی سمت میں تصدیق کرنے کی ضرورت ہوتی ہے۔

- مارکیٹ کے رجحان کا تعین کرنے کے لیے 50 ادوار اور 200 ادوار کی موونگ ایوریجز کا استعمال کیا جاتا ہے، اور جب یہ ایوریجز آپس میں کراس ہوتی ہیں تو ابتدائی تجارتی سگنل پیدا ہوتا ہے۔

- او بی وی انڈیکیٹر کے 10 ادوار کی ہموار کرنے سے حجم کے رجحان کی تصدیق کی جاتی ہے۔

- 14 ادوار کے اے ٹی آر کا استعمال کرتے ہوئے متحرک طور پر منافع بند کرنے اور نقصان بند کرنے کی پوزیشنیں طے کی جاتی ہیں؛ لمبی پوزیشن کے لیے منافع بند کرنا 2 گنا اے ٹی آر اور نقصان بند کرنا 1 گنا اے ٹی آر ہوتا ہے، جبکہ چھوٹی پوزیشن کے لیے اس کے برعکس ہوتا ہے۔

حکمت عملی کے فوائد

- متعدد اشاریوں کی کراس تصدیق، جس سے جعلی سگنلز کے امکانات بہت کم ہو جاتے ہیں۔

- بولنگر بینڈز اور سی سی آئی کا امتزاج مارکیٹ کے اتار چڑھاؤ کا درست اندازہ فراہم کرتا ہے۔

- طویل اور مختصر مدت کے موونگ ایوریج سسٹم بڑے رجحان کو مؤثر طریقے سے پکڑتے ہیں۔

- او بی وی تجارتی حجم کی حمایت کی تصدیق کرتا ہے، جس سے سگنل کی وشوسنییتا میں اضافہ ہوتا ہے۔

- متحرک منافع بند کرنے اور نقصان بند کرنے کی ترتیبات، مختلف مارکیٹ ماحول کے مطابق ڈھل جاتی ہیں۔

- تجارتی سگنلز واضح اور عملدرآمد کے معیارات آسان ہیں، جس سے مقداری نفاذ آسان ہے۔

حکمت عملی کے خطرات

- متعدد اشاریوں کی وجہ سے سگنلز میں تاخیر ہو سکتی ہے، جس سے داخلے کا بہترین موقع ضائع ہو سکتا ہے۔

- غیر متعین مارکیٹ میں بار بار نقصان بند کرنے کا سلسلہ شروع ہو سکتا ہے۔

- پیرامیٹر کی بهين سے زیادہ فٹ ہونے کا خطرہ ہے۔

- شدید اتار چڑھاؤ کے دوران نقصان بند کرنا بروقت نہیں ہو سکتا۔

تدارک کے اقدامات:

- مختلف مارکیٹ سائیکل کے مطابق اشاریہ کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا۔

- ڈرا ڈاؤن کی حقیقی وقت میں نگرانی کرتے ہوئے پوزیشن کے سائز کو کنٹرول کرنا۔

- وقفے وقفے سے پیرامیٹر کی افادیت کی جانچ کرنا۔

- زیادہ سے زیادہ نقصان کی حد مقرر کرنا۔

حکمت عملی کی بهين کی سمت

- مارکیٹ کے اتار چڑھاؤ کے انڈیکیٹر کو متعارف کرانا، تاکہ زیادہ اتار چڑھاؤ کے دوران پوزیشن کا سائز ایڈجسٹ کیا جا سکے۔

- رجحان کی طاقت کا فلٹر شامل کرنا، تاکہ غیر متعین مارکیٹ میں تجارت سے بچا جا سکے۔

- سی سی آئی کے دورانیے کے انتخاب کو بهين بنانا، تاکہ سگنل کی حساسیت بڑھے۔

- منافع بند کرنے اور نقصان بند کرنے کے طریقہ کار کو مکمل کرنا، جیسے کہ مرحلہ وار منافع بند کرنے پر غور کرنا۔

- حجم میں غیر معمولی تبدیلیوں کی وارننگ کا نظام شامل کرنا۔

خلاصہ

یہ ایک مکمل تجارتی نظام ہے جو تکنیکی اشاریوں کے امتزاج پر مبنی ہے، اور متعدد سگنلز کی تصدیق کے ذریعے تجارتی درستگی میں اضافہ کرتا ہے۔ حکمت عملی کا ڈیزائن معقول ہے، خطرے پر قابو مناسب ہے، اور عملی اطلاق کے لیے اچھی قدر رکھتی ہے۔ مشورہ دیا جاتا ہے کہ حقیقی تجارت میں قدامت پسند پوزیشن کے ساتھ جانچ کی جائے، اور مارکیٹ کی صورتحال کے مطابق پیرامیٹرز کو مسلسل بهين کیا جائے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input Parameters- 1