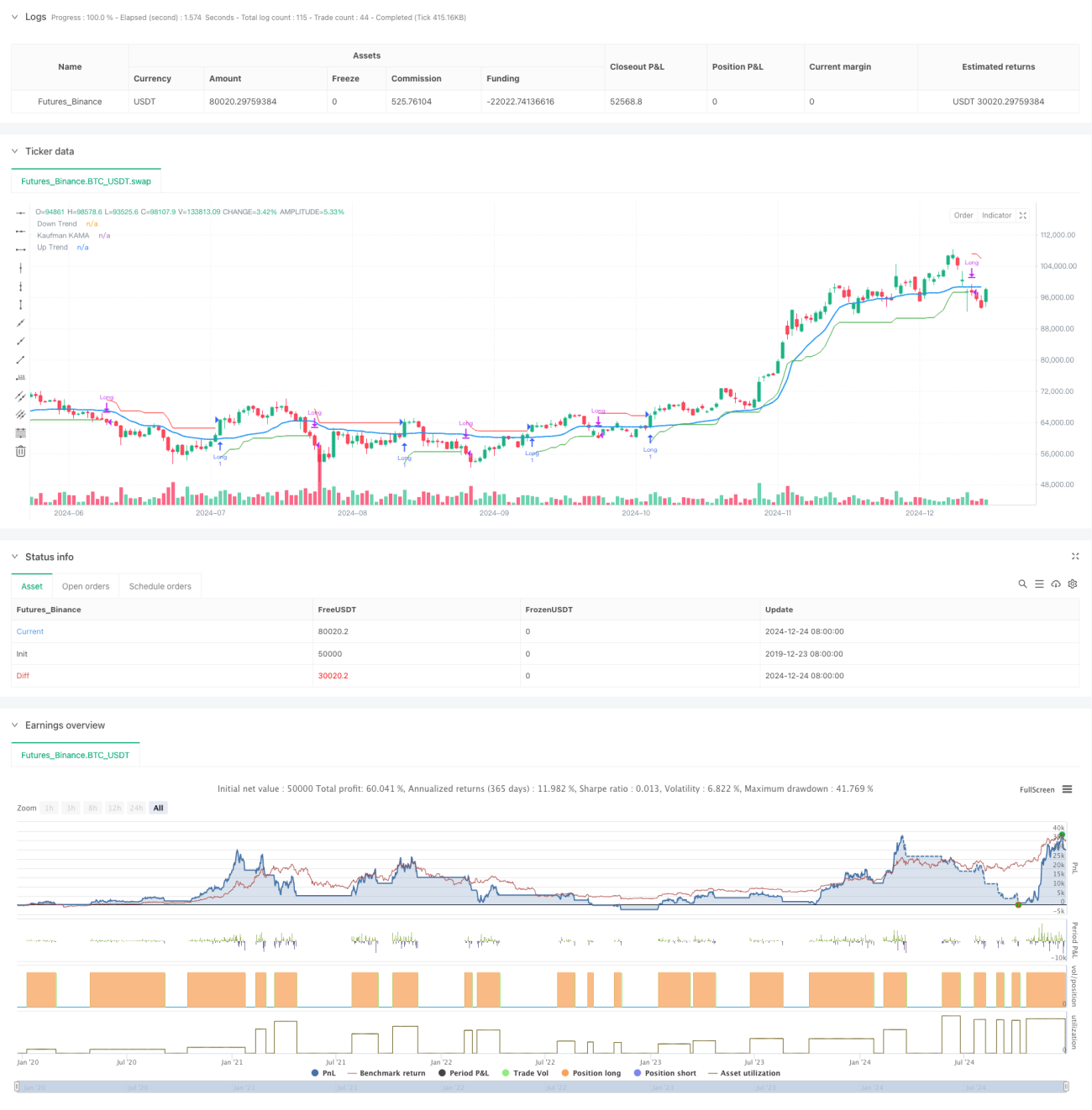

جائزہ

یہ حکمت عملی Supertrend انڈیکیٹر اور کافمین اڈاپٹیو موونگ ایوریج (KAMA) پر مبنی ایک ٹرینڈ فالو کرنے والا تجارتی نظام ہے۔ یہ حکمت عملی مارکیٹ کے رجحان میں ہونے والی تبدیلیوں کو متحرک طور پر شناخت کرتی ہے، بڑھتے ہوئے رجحان میں لمبی پوزیشن کے مواقع تلاش کرتی ہے، اور خطرے کو کنٹرول کرنے کے لیے لچکدار اسٹاپ لاس میکانزم کا استعمال کرتی ہے۔ حکمت عملی کا بنیادی خیال Supertrend انڈیکیٹر کی رجحان کی سمت کا تعین کرنے کی صلاحیت کو KAMA انڈیکیٹر کی مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھلنے کی خصوصیت کے ساتھ جوڑ کر مارکیٹ کے بڑھتے ہوئے رجحان میں لمبی پوزیشنیں قائم کرنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دوہری تکنیکی انڈیکیٹر تصدیقی نظام استعمال کرتی ہے۔ سب سے پہلے، Supertrend انڈیکیٹر ATR اور حسب ضرورت کوفیشنٹ کے ذریعے رجحان کی سمت کا حساب لگاتا ہے، جب انڈیکیٹر لائن قیمت کے نیچے ہو تو یہ بڑھتے ہوئے رجحان کی نشاندہی کرتا ہے۔ دوسرا، KAMA انڈیکیٹر اپنے موافقت پذیر طریقہ کار کے ذریعے موونگ ایوریج کی حساسیت کو ایڈجسٹ کرتا ہے، جو مختلف مارکیٹ کے ماحول میں بہتر طور پر ڈھل سکتا ہے۔ انٹری سگنل کے لیے دو شرائط ایک ساتھ پوری ہونی چاہئیں: Supertrend بڑھتے ہوئے رجحان کی نشاندہی کرے اور قیمت KAMA لائن کے اوپر ہو۔ اسی طرح، ایگزٹ سگنل بھی دوہری تصدیق کی ضرورت ہے: Supertrend گرتے ہوئے رجحان میں بدل جائے اور قیمت KAMA لائن سے نیچے آ جائے۔ یہ دوہری تصدیقی طریقہ کار جھوٹے سگنلز کے اثر کو مؤثر طریقے سے کم کرتا ہے۔

حکمت عملی کے فوائد

- دوہری تکنیکی انڈیکیٹر تصدیقی طریقہ کار، جو سگنل کی قابل اعتمادی کو بڑھاتا ہے

- KAMA انڈیکیٹر میں موافقت پذیر خصوصیت ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق حساسیت کو ایڈجسٹ کر سکتی ہے

- Supertrend انڈیکیٹر رجحان کی سمت کے بارے میں واضح اشارہ فراہم کرتا ہے

- اسٹاپ لاس کا مکمل طریقہ کار موجود ہے، جو خطرے کو مؤثر طریقے سے کنٹرول کر سکتا ہے

- حکمت عملی کی منطق واضح ہے اور پیرامیٹرز میں ایڈجسٹمنٹ کی گنجائش ہے

- انٹری اور ایگزٹ کے سگنل واضح ہیں، جس سے عملدرآمد آسان ہے

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں بار بار تجارتی سگنل پیدا ہو سکتے ہیں، جس سے تجارتی اخراجات بڑھ جاتے ہیں

- رجحان کے الٹنے کے ابتدائی مراحل میں تاخیر ہو سکتی ہے، جس سے اسٹاپ لاس کی تاثیر متاثر ہوتی ہے

- پیرامیٹرز کا غلط انتخاب بہت زیادہ حساسیت یا سستی کا سبب بن سکتا ہے

- مارکیٹ میں تیزی سے اتار چڑھاؤ کے دوران بڑے پھسلنے کا سامنا ہو سکتا ہے

- تجارتی اخراجات اور پھسلنا حکمت عملی کے مجموعی منافع کو متاثر کر سکتے ہیں

حکمت عملی کی بہتری کی ممکنہ سمتیں

- اتار چڑھاؤ کی فلٹرنگ کا طریقہ کار متعارف کروانا، زیادہ اتار چڑھاؤ کے دوران پیرامیٹرز کو ایڈجسٹ کرنا یا تجارت روکنا

- حجم کے انڈیکیٹر کو معاون تصدیق کے طور پر شامل کرنا

- اسٹاپ لاس میکانزم کو بہتر بنانا، ٹریلنگ اسٹاپ پر غور کرنا

- حکمت عملی کے لیے موزوں مارکیٹ کے ماحول کا تعین کرنے کا طریقہ شامل کرنا

- وقت کی فلٹرنگ شامل کرنا، مخصوص اوقات میں تجارت سے گریز کرنا

- خودکار پیرامیٹر آپٹیمائزیشن کا نظام تیار کرنا

خلاصہ

یہ حکمت عملی Supertrend اور KAMA دو تکنیکی انڈیکیٹرز کو ملا کر ایک مضبوط ٹرینڈ فالو کرنے والا تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کی موافقت پذیر صلاحیت اور خطرے پر قابو پانے کی قابلیت ہے، جو دوہری تصدیقی طریقہ کار کے ذریعے تجارتی سگنلز کی قابل اعتمادی کو بڑھاتی ہے۔ اگرچہ اتار چڑھاؤ والی مارکیٹ میں اسے کچھ چیلنجز کا سامنا ہو سکتا ہے، لیکن مناسب پیرامیٹر سیٹنگ اور بہتری کی سمتوں پر عمل درآمد سے حکمت عملی کی مجموعی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ یہ حکمت عملی خاص طور پر درمیانی سے طویل مدتی ٹرینڈ ٹریڈنگ کے لیے موزوں ہے، اور واضح رجحان والی مارکیٹ میں بہتر کارکردگی دکھاتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Supertrend + KAMA Long Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// User-defined inputs for date range- 1