جائزہ

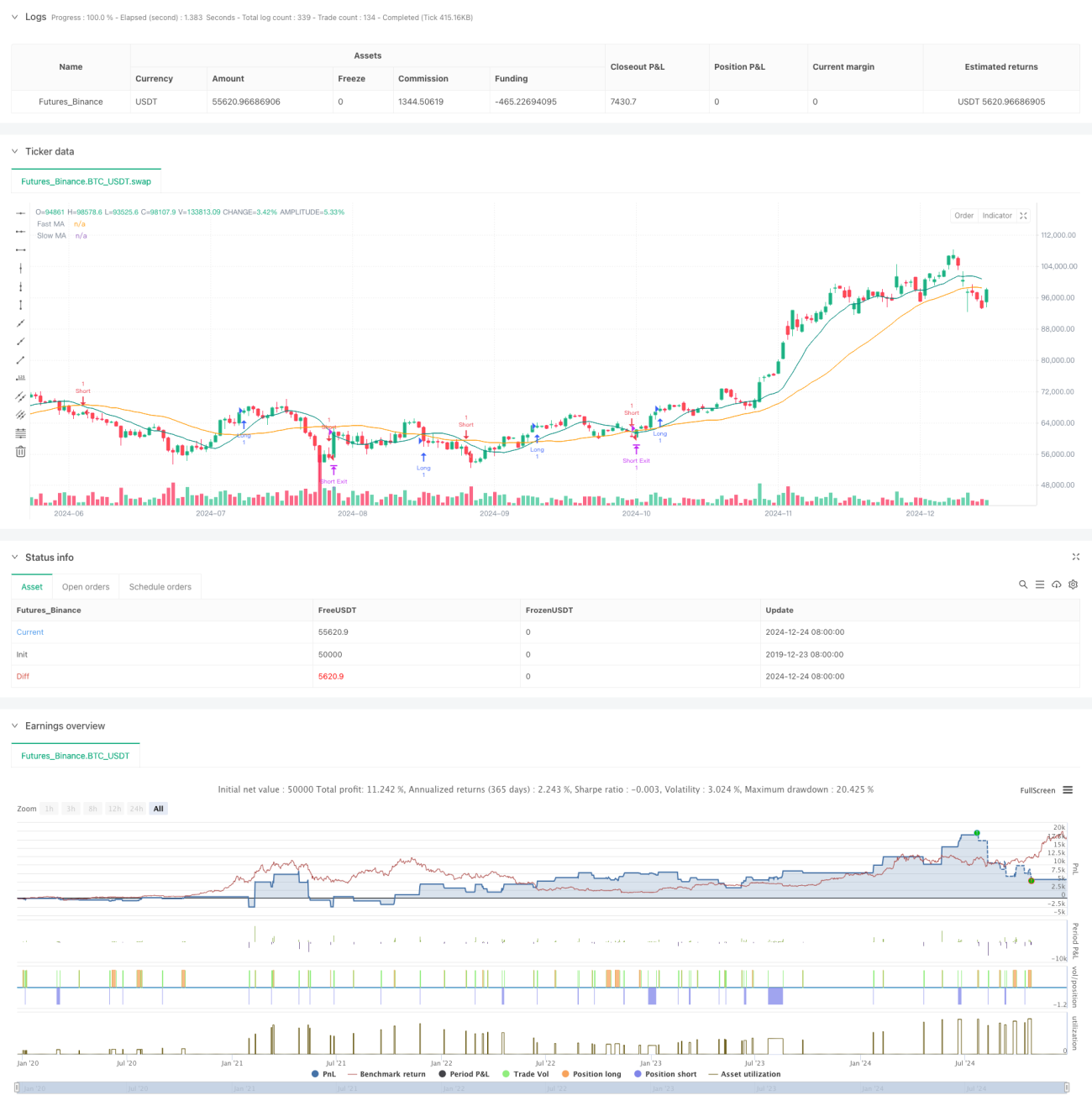

یہ حکمت عملی ایک متحرک اوسط کراس اوور سگنل پر مبنی خودکار تجارتی نظام ہے جو مقررہ خطرہ-منافع کے تناسب کے ذریعے تجارتی کارکردگی کو بہتر بناتا ہے۔ حکمت عملی تیز رفتار متحرک اوسط (Fast MA) اور سست رفتار متحرک اوسط (Slow MA) کے کراس اوور کا استعمال کرتے ہوئے مارکیٹ کی سمت کا تعین کرتی ہے اور پہلے سے طے شدہ اسٹاپ لاسز اور منافع کے اہداف کے ذریعے پوزیشن کے خطرے کا انتظام کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق مختلف ادوار کی دو متحرک اوسطوں (10 ادوار اور 30 ادوار) کے کراس اوور سگنلز پر مبنی ہے۔ جب تیز رفتار لائن سست رفتار لائن کو اوپر سے کراس کرتی ہے تو نظام بائ (خرید) کا سگنل پیدا کرتا ہے؛ اور جب تیز رفتار لائن سست رفتار لائن کو نیچے سے کراس کرتی ہے تو نظام سیل (فروخت) کا سگنل پیدا کرتا ہے۔ ہر بار پوزیشن کھولنے کے بعد، نظام پہلے سے طے شدہ 2% اسٹاپ لاس تناسب کے مطابق خود بخود اسٹاپ لاس کی پوزیشن کا حساب لگاتا ہے اور 2.5 گنا خطرہ-منافع کے تناسب کے مطابق منافع کا ہدف مقرر کرتا ہے۔ یہ طریقہ اس بات کو یقینی بناتا ہے کہ ہر تجارت میں مقررہ خطرہ-منافع کی خصوصیات ہوں۔

حکمت عملی کے فوائد

- منظم خطرہ انتظام: مقررہ اسٹاپ لاس تناسب اور خطرہ-منافع کے تناسب کے ذریعے معیاری سرمائے کا انتظام ممکن ہوتا ہے۔

- تجارتی طریقہ کار کا معروضی ہونا: متحرک اوسط کراس اوور پر مبنی سگنل سسٹم ذاتی فیصلوں کی وجہ سے پیدا ہونے والی غلطیوں سے بچاتا ہے۔

- پیرامیٹرز کی اعلیٰ ایڈجسٹیبلٹی: اسٹاپ لاس تناسب، خطرہ-منافع کا تناسب جیسے اہم پیرامیٹرز کو مارکیٹ کی صورتحال کے مطابق لچکدار طریقے سے تبدیل کیا جا سکتا ہے۔

- اعلیٰ درجے کی خودکاریت: سگنل کی پیداوار سے لے کر پوزیشن کے انتظام تک سب خودکار ہے، جس سے انسانی غلطیوں کا امکان کم ہو جاتا ہے۔

حکمت عملی کے خطرات

- سیڈھی مارکیٹ کا خطرہ: سائیڈ وے یا رینج باؤنڈ مارکیٹ میں، متحرک اوسط کراس اوور سگنلز بار بار جھوٹے بریک آؤٹ پیدا کر سکتے ہیں۔

- سلپج کا خطرہ: تیزی سے حرکت کرنے والی مارکیٹ میں، حقیقی آرڈر کی قیمت سگنل کی قیمت سے کافی مختلف ہو سکتی ہے۔

- مقررہ اسٹاپ لاس کا خطرہ: ایک ہی اسٹاپ لاس تناسب تمام مارکیٹ حالات کے لیے موزوں نہیں ہو سکتا۔

- کمیشن کے اخراجات: بار بار تجارت کرنے سے تجارتی اخراجات زیادہ ہو سکتے ہیں۔

حکمت عملی کی بہتری کے ممکنہ سمت

- رجحان فلٹر کا اضافہ: جھوٹے سگنلز کو فلٹر کرنے کے لیے طویل مدت کی متحرک اوسط یا دیگر رجحان اشارے شامل کیے جا سکتے ہیں۔

- متحرک اسٹاپ لاس میکانزم: مارکیٹ کے اتار چڑھاؤ کے مطابق اسٹاپ لاس تناسب کو ڈائنامک طور پر ایڈجسٹ کر کے حکمت عملی کی موافقت بڑھائی جا سکتی ہے۔

- والیوم کی تصدیق: بریک آؤٹ کی صداقت کی تصدیق کے لیے والیوم انڈیکیٹرز کو شامل کیا جا سکتا ہے۔

- پوزیشن کھولنے کے وقت کی بہتری: متحرک اوسط کراس اوور کے بعد واپسی (ریٹرن) کا انتظار کر کے بہتر داخلے کی قیمت حاصل کی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی کلاسیکی تکنیکی تجزیہ کے طریقوں اور جدید خطرے کے انتظام کے تصورات کو ملا کر ایک مکمل تجارتی نظام تشکیل دیتی ہے۔ اگرچہ اس میں کچھ حدود ہیں، لیکن مسلسل بہتری اور تطہیر کے ذریعے، یہ حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھا سکتی ہے۔ کلیدی نکتہ یہ ہے کہ حقیقی تجارتی نتائج کی بنیاد پر پیرامیٹرز کو مسلسل ایڈجسٹ کیا جائے اور موجودہ مارکیٹ کے ماحول کے لیے موزوں ترین کنفیگریشن تلاش کی جائے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------- 1