کلاؤڈ بولنگر بینڈ کراس اوور ڈبل موونگ اوسط کوانٹیٹیٹیو ٹرینڈ اسٹریٹیجی

جائزہ

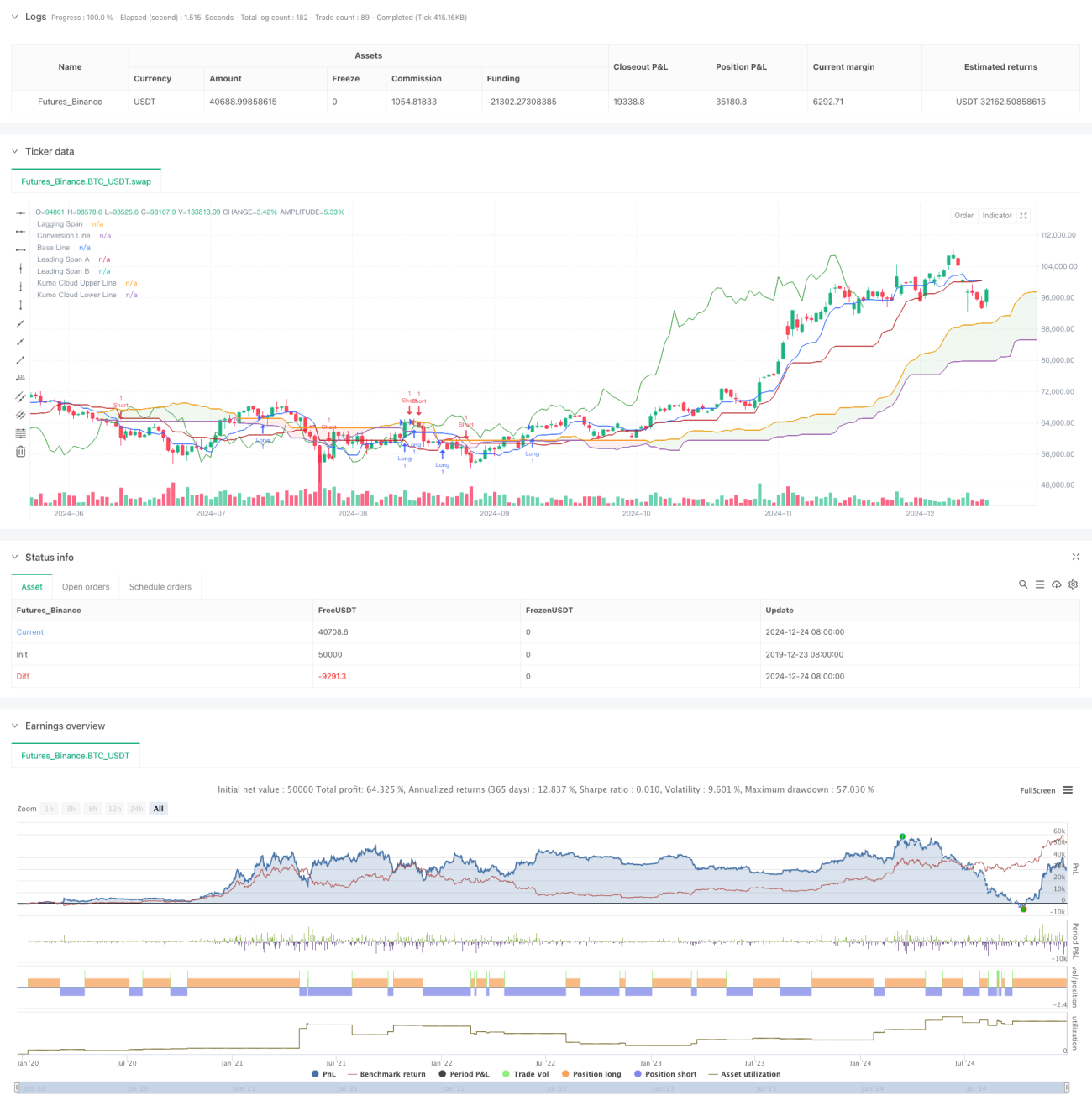

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو اکیموکو کلاؤڈ (Ichimoku Cloud) پر مبنی ہے۔ یہ حکمت عملی بنیادی طور پر لیڈنگ اسپین اے (Leading Span A) اور لیڈنگ اسپین بی (Leading Span B) کے کراس اوور سگنلز کو استعمال کرتی ہے تاکہ مارکیٹ کے رجحان کی سمت کا تعین کیا جا سکے اور تجارتی سگنلز پیدا کیے جا سکیں۔ اس حکمت عملی میں قیمت کی حدود کے تعین کا ایک متحرک طریقہ استعمال کیا گیا ہے، جو ڈونچین چینل (Donchian Channel) کے حساب کتاب کے اصول کو یکجا کرتی ہے، اور مارکیٹ کے رجحان کے موڑ کے نکات کو مؤثر طریقے سے پکڑ سکتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق درج ذیل اہم اجزاء پر مبنی ہے:

- کنورژن لائن (Conversion Line): 9 ادوار کے ڈونچین چینل کی اوسط قدر کو تیز ردعمل کے اشاریے کے طور پر استعمال کیا جاتا ہے۔

- بیس لائن (Base Line): 26 ادوار کے ڈونچین چینل کی اوسط قدر کو درمیانی مدت کے رجحان کے اشاریے کے طور پر استعمال کیا جاتا ہے۔

- لیڈنگ اسپین اے (Leading Span A): کنورژن لائن اور بیس لائن کی اوسط سے شمار کیا جاتا ہے۔

- لیڈنگ اسپین بی (Leading Span B): 52 ادوار کے ڈونچین چینل کی اوسط قدر کو طویل مدتی رجحان کے اشاریے کے طور پر استعمال کیا جاتا ہے۔

- لیگنگ اسپین (Lagging Span): اختتامی قیمت کو 26 ادوار پیچھے منتقل کیا جاتا ہے۔

تجارتی سگنلز کے متحرک ہونے کی شرائط درج ذیل ہیں:

- خرید (لانگ) سگنل: جب لیڈنگ اسپین اے اوپر کی طرف لیڈنگ اسپین بی کو عبور کرے۔

- فروخت (شارٹ) سگنل: جب لیڈنگ اسپین اے نیچے کی طرف لیڈنگ اسپین بی کو عبور کرے۔

حکمت عملی کے فوائد

- کثیر جہتی رجحان کی تصدیق: مختلف ادوار کے اشاریوں کے امتزاج سے مارکیٹ کے رجحان کا جامع جائزہ لیا جا سکتا ہے۔

- سگنلز کی اعلیٰ اعتبار: کلاؤڈ کراس اوور کو سگنل کی شرط کے طور پر استعمال کرتے ہوئے، جعلی سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

- رسک مینجمنٹ بہتر: کلاؤڈ کا ڈھانچہ خود سپورٹ اور ریزسٹنس فراہم کرتا ہے، جو تجارت کے لیے قدرتی اسٹاپ لاس فراہم کرتا ہے۔

- موافقت پذیری: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ خصوصیات کے مطابق ایڈجسٹ کیا جا سکتا ہے، جس سے یہ وسیع پیمانے پر قابل اطلاق ہے۔

حکمت عملی کے خطرات

- لیگ (تاخیر) کا خطرہ: طویل ادوار کے حساب کتاب کے طریقوں کے استعمال کی وجہ سے، داخلے اور خارج ہونے کے سگنلز میں کچھ تاخیر ہو سکتی ہے۔

- مارکیٹ کے اتار چڑھاؤ کا خطرہ: سائیڈ وے (ریاست) والی مارکیٹ میں، بار بار جھوٹے بریک آؤٹ سگنلز پیدا ہو سکتے ہیں۔

- پیرامیٹرز کی حساسیت: پیرامیٹرز کے مختلف امتزاج حکمت عملی کی کارکردگی میں بڑے فرق کا باعث بن سکتے ہیں۔

- ڈرا ڈاؤن کا خطرہ: رجحان کی تبدیلی کے وقت، بڑے ڈرا ڈاؤن کا سامنا کرنا پڑ سکتا ہے۔

حکمت عملی کی بہتری کی سمت

- والیوم انڈیکیٹر کا اضافہ: والیوم میں تبدیلیوں کو رجحان کی معتبریت کی تصدیق کے لیے استعمال کیا جا سکتا ہے۔

- پیرامیٹرز کا انتخاب بہتر بنانا: مختلف مارکیٹ ادوار کی خصوصیات کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- معاون انڈیکیٹرز کا اضافہ: RSI یا MACD جیسے انڈیکیٹرز کو معاون تصدیقی سگنلز کے طور پر شامل کیا جا سکتا ہے۔

- اسٹاپ لاس میکانزم کو بہتر بنانا: زیادہ لچکدار اسٹاپ لاس حکمت عملی، جیسے ٹریلنگ اسٹاپ، ڈیزائن کی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو کلاسیکی تکنیکی تجزیہ کے آلات کو یکجا کرتی ہے اور کثیر جہتی رجحان کے تجزیے کے ذریعے مارکیٹ کے مواقع حاصل کرتی ہے۔ اگرچہ اس میں کچھ تاخیر ہے، لیکن مجموعی طور پر اس کی اعتبار اور موافقت اچھی ہے۔ مسلسل بہتری اور اصلاح کے ذریعے، اس حکمت عملی سے توقع ہے کہ یہ مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھائے گی۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mrbakipinarli

//@version=6- 1