جائزہ

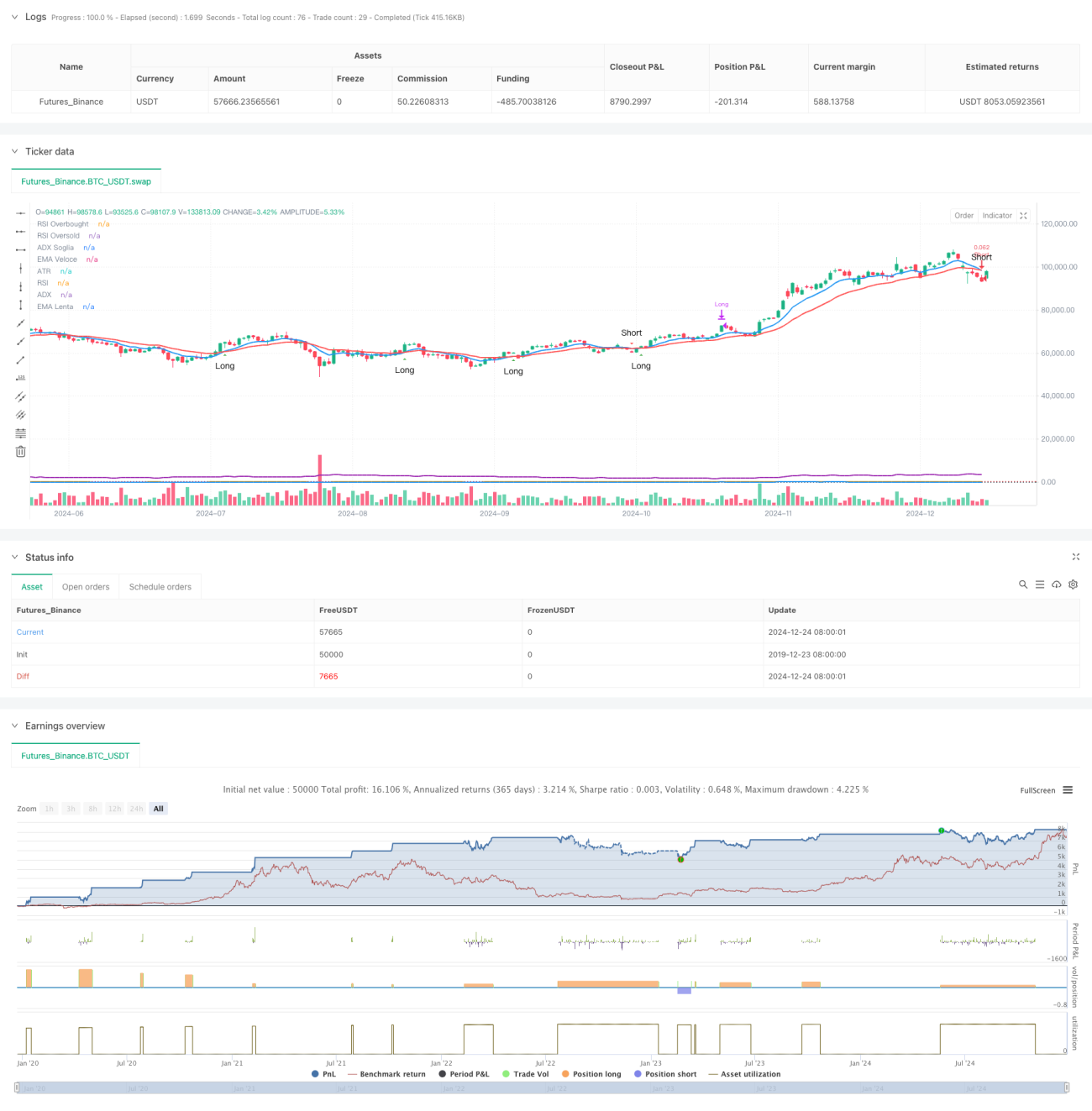

یہ حکمت عملی 15 منٹ کے ٹائم فریم پر مبنی ایک ہائی فریکوئنسی ٹریڈنگ حکمت عملی ہے۔ یہ حکمت عملی متعدد تکنیکی اشاریوں کو یکجا کرتی ہے، جن میں ایکسپونینشل موونگ ایوریج (EMA)، ریلیٹیو سٹرینتھ انڈیکس (RSI)، ایوریج ڈائریکشنل انڈیکس (ADX) اور ایوریج ٹرو رینج (ATR) شامل ہیں، ان اشاریوں کے باہمی تعاون سے تجارتی سگنلز کی درست گرفت اور رسک کا متحرک انتظام ممکن ہوتا ہے۔ حکمت عملی میں واضح بصری ڈیزائن استعمال کیا گیا ہے تاکہ تاجر مارکیٹ کی صورتحال اور تجارتی سگنلز کی حقیقی وقت میں نگرانی کر سکیں۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق تیز EMA (9 دورانیہ) اور سست EMA (21 دورانیہ) کے کراس اوور پر مبنی ہے جو تجارتی سگنل پیدا کرتا ہے۔ RSI (14 دورانیہ) ضرورت سے زیادہ خرید و فروخت کے علاقوں کو فلٹر کرنے کے لیے استعمال ہوتا ہے، ADX (14 دورانیہ) رجحان کی مضبوطی کی تصدیق کے لیے، اور ATR (14 دورانیہ) اسٹاپ لاس اور منافع کے ہدف کو متحرک طور پر سیٹ کرنے کے لیے استعمال ہوتا ہے۔ متعدد تکنیکی اشاریوں کا امتزاج تجارتی سگنلز کی وشوسنییتا کو یقینی بناتا ہے۔ اندراج کی شرائط میں شامل ہیں: لانگ - تیز EMA سست EMA کو اوپر سے عبور کرے اور RSI 70 سے کم ہو، ADX 20 سے زیادہ ہو؛ شارٹ - تیز EMA سست EMA کو نیچے سے عبور کرے اور RSI 30 سے زیادہ ہو، ADX 20 سے زیادہ ہو۔ اخراج میں ATR پر مبنی متحرک اسٹاپ لاس اور منافع کے ہدف کی ترتیب استعمال ہوتی ہے۔

حکمت عملی کے فوائد

- سگنل کی وشوسنییتا زیادہ: متعدد تکنیکی اشاریوں کی کراس تصدیق تجارتی سگنلز کی درستگی کو نمایاں طور پر بڑھاتی ہے۔

- رسک مینجمنٹ لچکدار: ATR پر مبنی متحرک اسٹاپ لاس اور منافع کے ہدف کی ترتیب مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو سکتی ہے۔

- تجارتی مواقع کافی: 15 منٹ کا ٹائم فریم کافی تجارتی مواقع فراہم کرتا ہے۔

- تصوراتی سطح زیادہ: واضح چارٹ لے آؤٹ اور سگنل ڈسپلے فوری فیصلہ سازی میں سہولت فراہم کرتا ہے۔

- آٹومیشن کی سطح زیادہ: مکمل سگنل سسٹم خودکار تجارتی عمل درآمد کو سپورٹ کرتا ہے۔

حکمت عملی کے خطرات

- مارکیٹ کے اتار چڑھاؤ کا خطرہ: ہائی فریکوئنسی ٹریڈنگ شدید اتار چڑھاؤ والی مارکیٹ میں سلپج کے خطرے کا سامنا کر سکتی ہے۔

- جھوٹے بریک آؤٹ کا خطرہ: مختصر دورانیہ جھوٹے سگنل پیدا کر سکتا ہے، جسے ADX کے ذریعے فلٹر کرنے کی ضرورت ہے۔

- سرمایہ کے انتظام کا خطرہ: بار بار ٹریڈنگ سے فیس جمع ہو سکتی ہے، لہذا پوزیشن کا مناسب کنٹرول ضروری ہے۔

- تکنیکی خطرہ: متعدد اشاریے بعض مارکیٹ حالات میں متضاد سگنل پیدا کر سکتے ہیں۔

- عمل درآمد کا خطرہ: خودکار تجارتی نظام کو مستحکم نیٹ ورک ماحول اور عمل درآمد کی شرائط کی ضرورت ہوتی ہے۔

حکمت عملی کی اصلاح کی سمت

- اشاریوں کے پیرامیٹرز کی اصلاح: بیک ٹیسٹنگ کے ذریعے ہر اشاریے کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ وہ مخصوص مارکیٹ کے حالات کے مطابق زیادہ موزوں ہوں۔

- سگنل فلٹر کو بڑھانا: والیوم انڈیکیٹر کو معاون فلٹر کے طور پر شامل کیا جا سکتا ہے۔

- رسک کنٹرول میں بہتری: متحرک پوزیشن مینجمنٹ سسٹم متعارف کرایا جا سکتا ہے جو مارکیٹ کے اتار چڑھاؤ کے مطابق تجارتی حجم کو ایڈجسٹ کرے۔

- ٹائم ونڈو کی اصلاح: مختلف مارکیٹ مراحل کے مطابق ٹائم ونڈو کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- اسٹاپ لاس حکمت عملی کی اصلاح: ٹریلنگ اسٹاپ میکانزم متعارف کرایا جا سکتا ہے تاکہ منافع کی سطح کی حفاظت کی جا سکے۔

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشاریوں کے باہمی تعاون کے ذریعے ہائی فریکوئنسی ٹریڈنگ میں سگنل کی گرفت اور رسک کنٹرول کے درمیان توازن حاصل کرتی ہے۔ واضح بصری ڈیزائن اور مکمل خودکار معاونت اسے عملی افادیت فراہم کرتی ہے۔ مسلسل اصلاح اور رسک مینجمنٹ میں بہتری کے ذریعے، حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی برقرار رکھ سکتی ہے۔ اگرچہ کچھ خطرات موجود ہیں، لیکن مناسب پیرامیٹر سیٹنگ اور رسک کنٹرول کے اقدامات سے یہ خطرات قابل کنٹرول ہیں۔ حکمت عملی کے کامیاب نفاذ کے لیے تاجر کو مارکیٹ کی گہری سمجھ اور خطرات پر مسلسل توجہ کی ضرورت ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping BTC Ottimizzato - Grafica Chiara", shorttitle="Scalp BTC Opt", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 📊 INPUTS ===- 1