اعلیٰ مقداری رجحان کی پیروی اور ابر چارٹ الٹ مرکب تجارتی حکمت عملی

خلاصہ

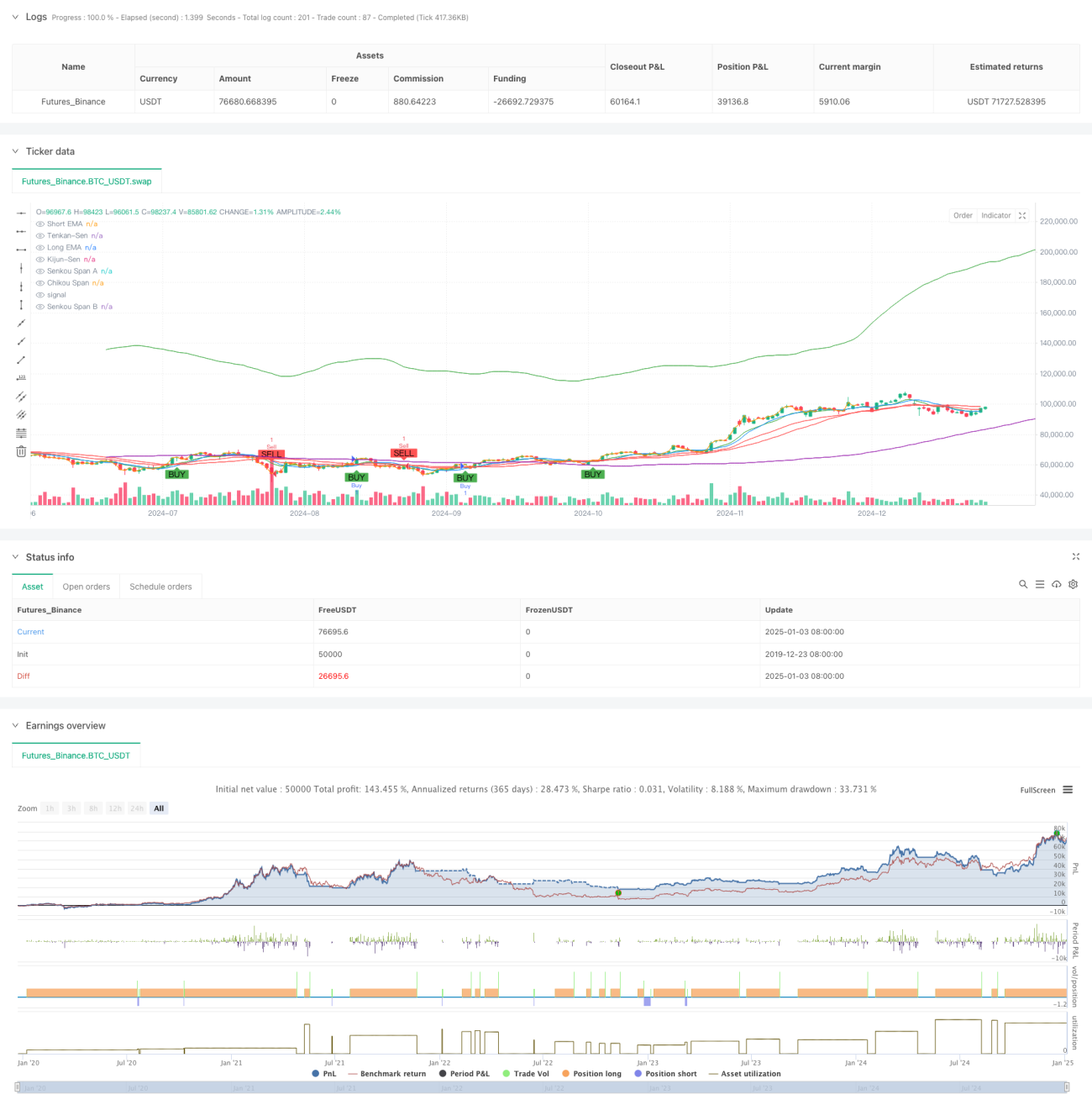

یہ حکمتِ عملی ایک مشترکہ تجارتی نظام ہے جو ایکسپونینشل مووِنگ ایوریج (EMA) کراس اوور اور اِچیموکو کلاؤڈ (Ichimoku Cloud) کو یکجا کرتی ہے۔ EMA کراس کا استعمال بنیادی طور پر رجحان کے آغاز کے سگنلز کو پکڑنے اور خریداری کے وقت کی تصدیق کے لیے کیا جاتا ہے، جبکہ اِچیموکو کلاؤڈ مارکیٹ کی سمت بدلنے کی شناخت اور فروخت کے وقت کا تعین کرنے کے لیے استعمال ہوتا ہے۔ یہ حکمتِ عملی متعدد تکنیکی اشاریوں کے ہم آہنگ تعاون کے ذریعے نہ صرف رجحان کو مؤثر طریقے سے پکڑتی ہے بلکہ بروقت خطرے سے بچنے میں بھی مدد دیتی ہے۔

حکمتِ عملی کا اصول

حکمتِ عملی کے عمل میں دو اہم حصے شامل ہیں:

- EMA کراس خریداری کا سگنل: مختصر مدت (9 دن) اور طویل مدت (21 دن) کے ایکسپونینشل مووِنگ ایوریجز کے کراس کے ذریعے رجحان کی سمت کی تصدیق کی جاتی ہے۔ جب مختصر مدت کا EMA طویل مدت کے EMA کو اوپر سے عبور کرتا ہے تو یہ مختصر مدت کی رفتار میں اضافے کی نشاندہی کرتا ہے اور خریداری کا سگنل پیدا ہوتا ہے۔

- اِچیموکو کلاؤڈ فروخت کا سگنل: قیمت اور کلاؤڈ کے درمیان پوزیشن کے تعلق نیز کلاؤڈ کے اندرونی ڈھانچے کے ذریعے رجحان کی تبدیلی کا اندازہ لگایا جاتا ہے۔ جب قیمت کلاؤڈ کی نچلی حد سے نیچے آ جاتی ہے یا جب Senkou Span A Senkou Span B سے نیچے آ جاتا ہے تو فروخت کا سگنل متحرک ہوتا ہے۔ حکمتِ عملی میں سٹاپ لاس اور منافع حاصل کرنے کا طریقہ کار بھی شامل ہے: سٹاپ لاس 1.5% اور منافع کا ہدف 3% مقرر کیا گیا ہے۔

حکمتِ عملی کے فوائد

- کثیر جہتی سگنل کی تصدیق: EMA کراس اور اِچیموکو کلاؤڈ کے مشترکہ استعمال سے مختلف زاویوں سے تجارتی سگنلز کی وشوسنییتا کی تصدیق ممکن ہوتی ہے۔

- جامع رسک مینجمنٹ: ہر تجارت میں خطرے کو مؤثر طریقے سے کنٹرول کرنے کے لیے فیصد کے لحاظ سے طے شدہ سٹاپ لاس اور منافع کے اہداف مقرر کیے گئے ہیں۔

- رجحان کو پکڑنے کی مضبوط صلاحیت: EMA کراس رجحان کے آغاز کو بروقت پکڑنے میں مددگار ہے جبکہ اِچیموکو کلاؤڈ رجحان کے اختتام کی بہتر شناخت کرتا ہے۔

- واضح اور معروضی سگنلز: تجارتی سگنلز تکنیکی اشاریوں کے ذریعے خود بخود پیدا ہوتے ہیں جس سے موضوعی فیصلوں کی مداخلت کم ہو جاتی ہے۔

حکمتِ عملی کے خطرات

- سائیڈ وے مارکیٹ کا خطرہ: رینج باؤنڈ مارکیٹ میں بار بار جھوٹے سگنلز پیدا ہو سکتے ہیں جس کے نتیجے میں مسلسل سٹاپ لاس لگ سکتا ہے۔

- لیگنگ (تاخیر) کا خطرہ: مووِنگ ایوریجز اور اِچیموکو کلاؤڈ دونوں میں کچھ تاخیر ہوتی ہے، جس کی وجہ سے تیزی سے چلنے والی مارکیٹ میں بہترین داخلے کے مواقع ضائع ہو سکتے ہیں۔

- پیرامیٹر کی حساسیت: حکمتِ عملی کے نتائج پیرامیٹر کی ترتیب پر کافی حد تک منحصر ہوتے ہیں اور مختلف مارکیٹ کے حالات میں پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت پڑ سکتی ہے۔

حکمتِ عملی کی بہتری کے ممکنہ طریقے

- مارکیٹ کے ماحول کی فلٹرنگ شامل کرنا: مختلف مارکیٹ حالات میں حکمتِ عملی کے پیرامیٹرز کو ایڈجسٹ کرنے کے لیے وولیٹیلیٹی اشاریہ یا رجحان کی طاقت کا اشاریہ شامل کیا جا سکتا ہے۔

- سٹاپ لاس کے طریقہ کار کو بہتر بنانا: متحرک سٹاپ لاس جیسے ٹریلنگ سٹاپ یا ATR پر مبنی سٹاپ لاس استعمال کرنے پر غور کیا جا سکتا ہے۔

- سگنل کی تصدیق کے طریقہ کار کو بہتر بنانا: سگنلز کی وشوسنییتا بڑھانے کے لیے والیوم، مومینٹم وغیرہ جیسے معاون اشاریے شامل کیے جا سکتے ہیں۔

- پوزیشن سائزنگ متعارف کروانا: سگنل کی طاقت اور مارکیٹ کی وولیٹیلیٹی کے مطابق پوزیشن کے سائز میں متحرک تبدیلی کی جا سکتی ہے۔

خلاصہ

یہ حکمتِ عملی EMA کراس اور اِچیموکو کلاؤڈ کے مؤثر امتزاج کے ذریعے ایک تجارتی نظام تشکیل دیتی ہے جو رجحان کی پیروی اور رجحان کی تبدیلی کو پکڑنے کی صلاحیت رکھتا ہے۔ حکمتِ عملی کا ڈیزائن مناسب ہے، رسک مینجمنٹ جامع ہے اور اس کی عملی تجارتی استعمال کی صلاحیت بہتر ہے۔ تجویز کردہ بہتری کے ذریعے حکمتِ عملی میں مزید بہتری کی گنجائش موجود ہے۔ حقیقی مارکیٹ میں استعمال کرتے وقت، پہلے بیک ٹیسٹنگ کے ذریعے مناسب پیرامیٹر کے امتزاج کا تعین کرنے اور پھر اصل مارکیٹ کے حالات کے مطابق متحرک ایڈجسٹمنٹ کرنے کی سفارش کی جاتی ہے۔

- 1