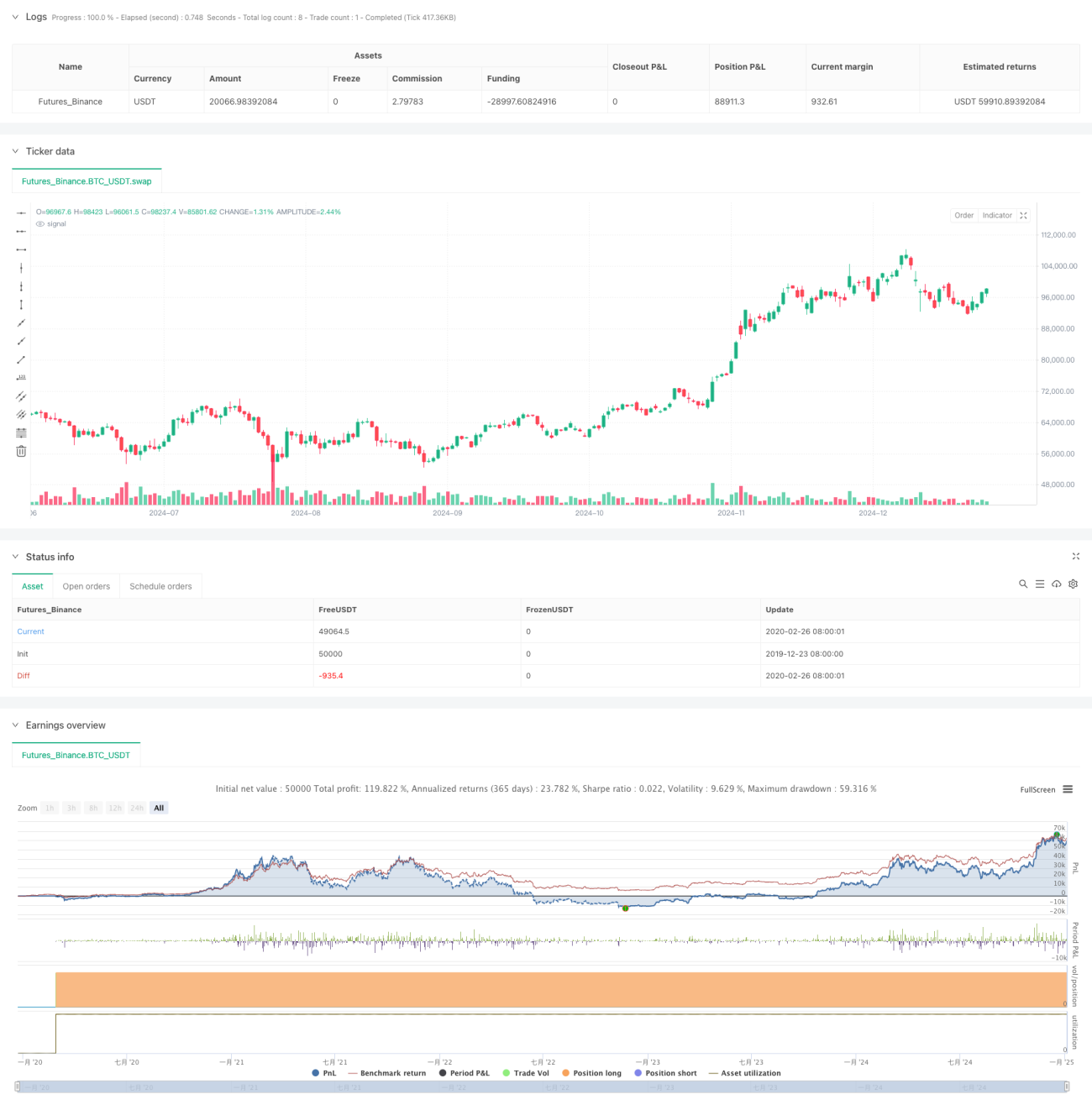

خلاصہ

یہ حکمت عملی ایک اعلی درجے کا تجارتی نظام ہے جو سپورٹ اور مزاحمتی سطحوں پر مبنی ہے، جس میں متحرک رجحان چینل اور رسک مینجمنٹ کی خصوصیات شامل ہیں۔ حکمت عملی مخصوص پیچھے دیکھنے کی مدت کے اندر قیمتوں کے اتار چڑھاؤ کی بلند ترین اور پست ترین سطحوں کا تجزیہ کر کے اہم سپورٹ اور مزاحمتی سطحوں کی نشاندہی کرتی ہے، اور چینل کی چوڑائی کے پیرامیٹر کا استعمال کرتے ہوئے ایک متحرک تجارتی حدود تشکیل دیتی ہے، جو تاجروں کو واضح مارکیٹ ڈھانچہ اور درست تجارتی سگنل فراہم کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کے بنیادی منطق میں درج ذیل اہم عناصر شامل ہیں:

- سپورٹ اور مزاحمتی سطحوں کا حساب صارف کی متعین کردہ پیچھے دیکھنے کی مدت کے اندر سب سے کم اور سب سے زیادہ قیمتوں پر مبنی ہے

- فیصد پیرامیٹر کے ذریعے متحرک چینل کی چوڑائی مقرر کی جاتی ہے، سپورٹ اور مزاحمتی سطحوں پر اوپر اور نیچے کے چینل بنائے جاتے ہیں

- جب قیمت سپورٹ لیول کے قریب آتی ہے (سپورٹ سے فاصلہ 1% کے اندر) تو خریداری کا سگنل متحرک ہوتا ہے

- نظام خود بخود صارف کے مقرر کردہ فیصد کے مطابق نقصان روکنے اور منافع لینے کی سطحوں کا حساب لگاتا ہے

- تجارت صرف مخصوص بیک ٹیسٹنگ وقت کی حد میں کی جاتی ہے

- حقیقی وقت میں خطرہ سے منافع کا تناسب شمار اور دکھایا جاتا ہے، جو تاجر کو ہر تجارت کے ممکنہ منافع اور خطرے کا اندازہ لگانے میں مدد دیتا ہے

حکمت عملی کے فوائد

- خود کو ڈھالنے کی صلاحیت: سپورٹ اور مزاحمتی سطحیں مارکیٹ کی تبدیلیوں کے ساتھ متحرک طور پر ایڈجسٹ ہوتی ہیں، مختلف مارکیٹ حالات کے مطابق ڈھل جاتی ہیں

- رسک مینجمنٹ مکمل: نقصان روکنے، منافع لینے اور خطرہ سے منافع کے تناسب کی حساب کتاب اور بصری نمائش شامل ہے

- تجارتی سگنل واضح: اندراج کے واضح سگنل فراہم کرتا ہے، ذاتی فیصلے کے اثر کو کم کرتا ہے

- بصری اثر بہترین: مختلف رنگوں کی لائنوں اور لیبلز کے ذریعے قیمت کی مختلف سطحوں کو واضح طور پر دکھاتا ہے

- پیرامیٹرز لچکدار اور قابل ترمیم: صارف کو اپنے تجارتی انداز اور مارکیٹ کی خصوصیات کے مطابق مختلف پیرامیٹرز کو ایڈجسٹ کرنے کی اجازت دیتا ہے

حکمت عملی کے خطرات

- مارکیٹ کے اتار چڑھاؤ کا خطرہ: زیادہ اتار چڑھاؤ والی مارکیٹ میں بہت زیادہ تجارتی سگنل متحرک ہو سکتے ہیں

- جھوٹے بریک آؤٹ کا خطرہ: قیمت سپورٹ لیول کے قریب آنے پر جھوٹا بریک آؤٹ ہو سکتا ہے، جس سے غلط سگنل پیدا ہوتے ہیں

- پیرامیٹر کی حساسیت: پیچھے دیکھنے کی مدت اور چینل کی چوڑائی کی ترتیب حکمت عملی کی کارکردگی پر بہت زیادہ اثر ڈالتی ہے

- یک طرفہ تجارت کی پابندی: فی الحال حکمت عملی صرف لمبی تجارت (لانگ) کی حمایت کرتی ہے، ممکنہ طور پر چھوٹی تجارت (شارٹ) کے مواقع سے محروم رہ سکتی ہے

- وقت پر انحصار: حکمت عملی کی کارکردگی مخصوص بیک ٹیسٹنگ وقت کی حد تک محدود ہے

حکمت عملی کی بہتری کی سمت

- رجحان فلٹر شامل کریں: موونگ ایوریج یا مومینٹم انڈیکیٹر متعارف کرائیں، مخالف رجحان کے سگنلز کو فلٹر کرنے کے لیے

- تجارتی سمت کو مکمل کریں: چھوٹی تجارت (شارٹ) کی منطق شامل کریں، حکمت عملی کو جامع بنائیں

- سگنل جنریشن کو بہتر بنائیں: قیمت کے بریک آؤٹ کی صداقت کی تصدیق کے لیے حجم انڈیکیٹر کے ساتھ ملائیں

- متحرک نقصان روکنے کی ترتیب: ATR یا اتار چڑھاؤ کی بنیاد پر نقصان روکنے کے فاصلے کو متحرک طور پر ایڈجسٹ کریں

- پوزیشن مینجمنٹ شامل کریں: خطرہ سے منافع کے تناسب اور مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں

خلاصہ

یہ حکمت عملی تکنیکی تجزیے کے کلیدی تصورات—سپورٹ اور مزاحمتی سطحوں اور رجحان چینل—کو ملا کر ایک منطقی طور پر مستحکم اور خطرے پر قابو پانے والا تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کا فائدہ اس کی خود کو ڈھالنے کی صلاحیت اور مکمل رسک مینجمنٹ میں ہے، لیکن پھر بھی تاجروں کو مارکیٹ کے حالات اور ذاتی خطرے کی برداشت کے مطابق پیرامیٹرز کو احتیاط سے ایڈجسٹ کرنے کی ضرورت ہے۔ تجویز کردہ بہتری کی سمتوں کے ذریعے، حکمت عملی میں مزید بہتری کی گنجائش ہے، اور یہ ایک زیادہ جامع اور مستحکم تجارتی نظام میں ترقی کر سکتی ہے۔

- 1