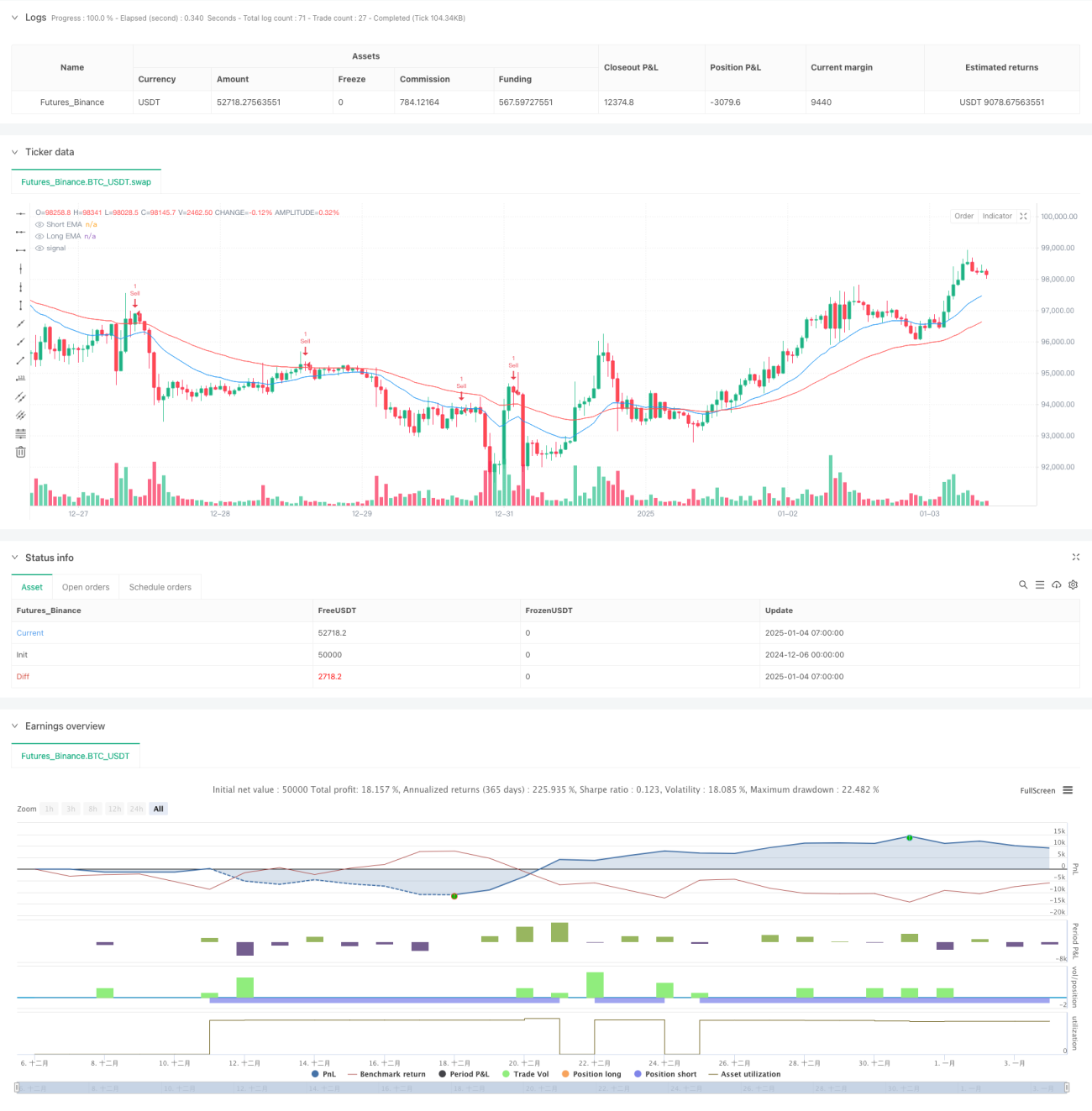

خلاصہ

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو دوہرے ایکسپو نینشل موونگ ایوریج (EMA) اور اسٹو کاسٹک آسیلیٹر (Stochastic Oscillator) کو یکجا کرتی ہے۔ 20-پیریڈ اور 50-پیریڈ EMA کے ذریعے مارکیٹ کے رجحان کا تعین کیا جاتا ہے، جبکہ اسٹو کاسٹک آسیلیٹر کو زیادہ خریدی/زیادہ فروخت والے علاقوں میں تجارتی مواقع تلاش کرنے کے لیے استعمال کرتے ہیں، جس سے رجحان اور رفتار کا بہترین امتزاج حاصل ہوتا ہے۔ حکمت عملی میں سخت رسک مینجمنٹ کے اقدامات شامل ہیں، جن میں مقررہ سٹاپ لاس اور منافع کے اہداف شامل ہیں۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق تین حصوں پر مشتمل ہے: رجحان کا تعین، داخلے کا وقت اور رسک کنٹرول۔ رجحان کا تعین بنیادی طور پر تیز EMA (20-پیریڈ) اور سست EMA (50-پیریڈ) کی نسبتہ پوزیشن پر منحصر ہے۔ جب تیز لائن سست لائن کے اوپر ہو تو اسے اوپر کا رجحان سمجھا جاتا ہے، اور اس کے برعکس نیچے کا رجحان۔ داخلے کا سگنل اسٹو کاسٹک آسیلیٹر کے کراس سے تصدیق کیا جاتا ہے، اور زیادہ خریدی/زیادہ فروخت والے علاقوں میں زیادہ کامیابی کے امکانات والے تجارتی مواقع تلاش کیے جاتے ہیں۔ رسک کنٹرول میں مقررہ فیصدی سٹاپ لاس اور 2 گنا منافع کے تناسب کا تعین کیا گیا ہے، تاکہ ہر تجارت کے لیے واضح رسک-ریوارڈ تناسب یقینی بنایا جا سکے۔

حکمت عملی کے فوائد

- رجحان کی پیروی اور رفتار کے اشاروں کا امتزاج، جو رجحانی مارکیٹ میں مستحکم منافع فراہم کرتا ہے۔

- سائنسی سرمایہ کے انتظام کا طریقہ کار، جو مقررہ رسک تناسب کے ذریعے ہر تجارت کے نقصان کو کنٹرول کرتا ہے۔

- اشاروں کے پیرامیٹرز کو مختلف مارکیٹ کی خصوصیات کے مطابق لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے۔

- حکمت عملی کا منطق واضح ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔

- متعدد وقت کے ادوار میں تجارت کے لیے موزوں ہے۔

حکمت عملی کے خطرات

- اوسکیلیٹنگ مارکیٹ میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں۔

- EMA پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے۔

- اسٹو کاسٹک آسیلیٹر کے زیادہ خریدی/زیادہ فروخت کی ترتیبات کو مخصوص مارکیٹ کے مطابق ایڈجسٹ کرنے کی ضرورت ہے۔

- تیزی سے اتار چڑھاؤ والی مارکیٹ میں سٹاپ لاس بہت وسیع ہو سکتا ہے۔

- تجارتی اخراجات کے اثرات کو حکمت عملی کے منافع میں شامل کرنا ضروری ہے۔

حکمت عملی کی اصلاح کی سمت

- حجم کے اشارے کو معاون تصدیق کے طور پر شامل کرنا۔

- ATR اشارے کو متعارف کروا کر سٹاپ لاس کی پوزیشن کو متحرک طور پر ایڈجسٹ کرنا۔

- مارکیٹ کے اتار چڑھاؤ کی بنیاد پر اشاروں کے پیرامیٹرز کو خودکار طور پر ایڈجسٹ کرنا۔

- رجحان کی شدت کا فلٹر شامل کرکے جھوٹے سگنل کو کم کرنا۔

- خودکار منافع کے ہدف کا حساب کتاب کرنے کا طریقہ کار تیار کرنا۔

خلاصہ

یہ حکمت عملی رجحان اور رفتار کے اشاروں کو ملا کر ایک مکمل تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کا واضح منطقی ڈھانچہ اور سخت رسک کنٹرول ہے، لیکن عملی اطلاق میں اب بھی مخصوص مارکیٹ کی صورتحال کے مطابق پیرامیٹرز کی اصلاح کی ضرورت ہے۔ مسلسل بہتری اور اصلاح کے ذریعے، حکمت عملی سے مارکیٹ کے مختلف حالات میں مستحکم کارکردگی دکھانے کی توقع کی جا سکتی ہے۔

- 1