متحرک ATR ایڈجسٹمنٹ کے ساتھ ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی

جائزہ

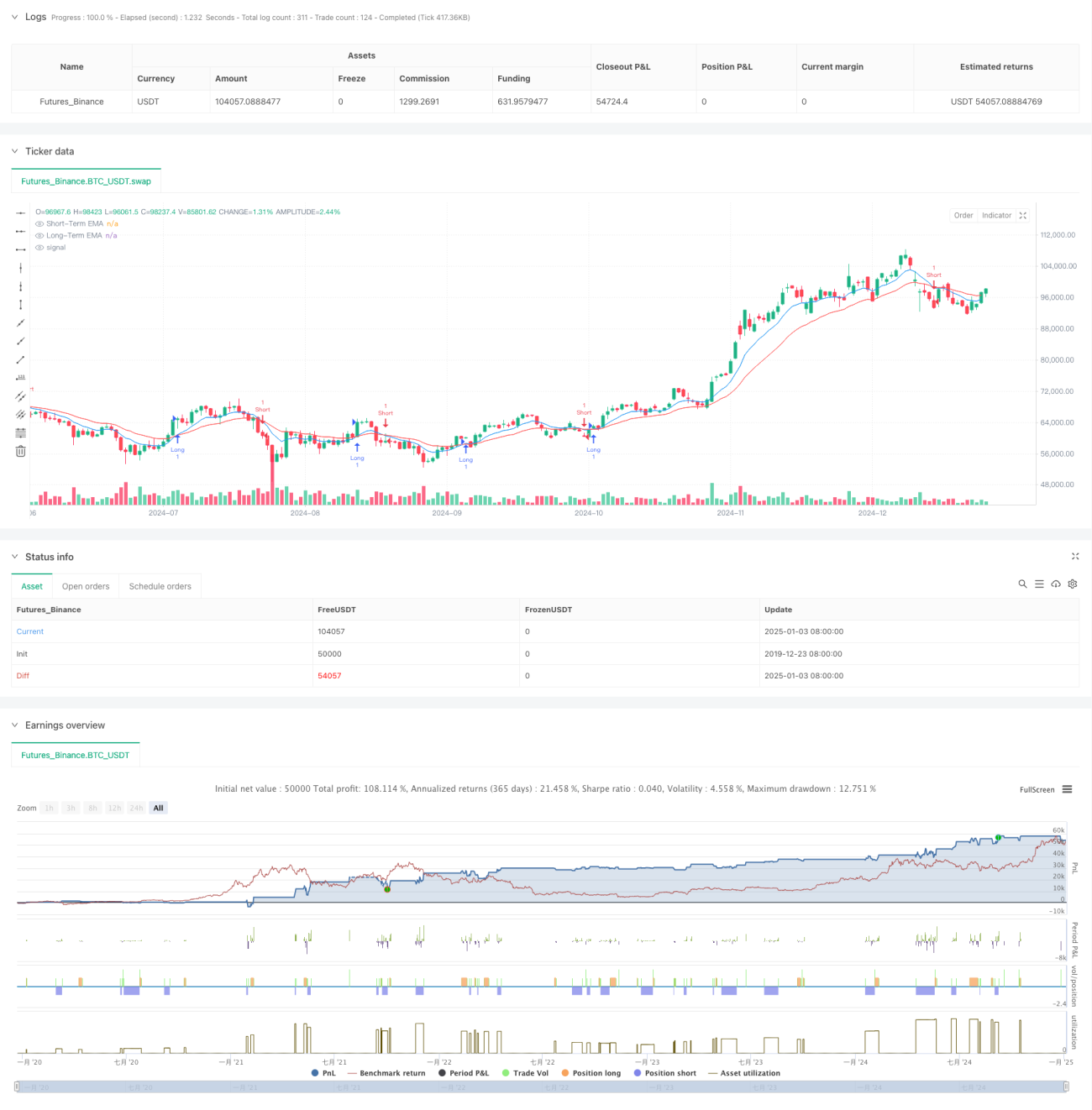

یہ حکمت عملی ایکسلپ مووِنگ ایوریج (EMA) کراس اوور پر مبنی تجارتی نظام ہے، جو اوسط حقیقی حدود (ATR) کے استعمال سے متحرک رسک مینجمنٹ حاصل کرتی ہے۔ حکمت عملی قیمت کے رجحان میں رفتار کی تبدیلی کو پکڑنے کے لیے مختصر اور طویل مدتی دو EMA لائنوں کا استعمال کرتی ہے، اور ATR کے ذریعے منافع کی حد اور نقصان کی حد کو متحرک طور پر متعین کر کے تجارتی رسک پر قطعی کنٹرول حاصل کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق دو مختلف ادوار (9 اور 21) کی ایکسلپ مووِنگ اوسط کے کراس اوور سگنل پر مبنی ہے۔ جب مختصر مدتی EMA طویل مدتی EMA کو اوپر سے عبور کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ اور جب مختصر مدتی EMA طویل مدتی EMA کو نیچے سے عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ رسک کو بہتر طریقے سے منظم کرنے کے لیے، حکمت عملی 14 ادوار کے ATR پر مبنی متحرک منافع کی حد اور نقصان کی حد کا طریقہ کار متعارف کراتی ہے۔ منافع کی حد 2 گنا ATR اور نقصان کی حد 1 گنا ATR مقرر کی گئی ہے۔ یہ ترتیب منافع کی کافی گنجائش کو یقینی بنانے کے ساتھ ساتھ بروقت رسک کنٹرول بھی فراہم کرتی ہے۔

حکمت عملی کے فوائد

- متحرک رسک مینجمنٹ: ATR کے ذریعے منافع اور نقصان کی حدود کو متحرک طور پر ایڈجسٹ کر کے حکمت عملی مارکیٹ کے اتار چڑھاؤ میں ہونے والی تبدیلیوں سے بہتر طور پر ہم آہنگ ہو سکتی ہے۔

- رجحان کی پیروی کی صلاحیت: EMA کراس اوور نظام درمیانی سے طویل مدتی رجحانات کو مؤثر طریقے سے پکڑ سکتا ہے اور جھوٹے سگنلز کو کم کرتا ہے۔

- رسک ریوارڈ تناسب کی بہتری: منافع کی حد کا فاصلہ نقصان کی حد کے فاصلے سے دو گنا ہے، جو رسک ریوارڈ کے اچھے اصول پر پورا اترتا ہے۔

- اعلی خود تطبیق: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ حالات کے مطابق ایڈجسٹ کیا جا سکتا ہے، جس سے یہ انتہائی قابل اطلاق ہے۔

حکمت عملی کے خطرات

- سائیڈ وے مارکیٹ کا خطرہ: افقی طور پر چلنے والی مارکیٹ میں، بار بار جھوٹے بریک آؤٹ سگنل پیدا ہو سکتے ہیں، جس سے مسلسل نقصان برداشت کرنا پڑ سکتا ہے۔

- سلپج کا خطرہ: جب مارکیٹ میں شدید اتار چڑھاؤ ہو تو اصل تجارتی قیمت سگنل کی قیمت سے نمایاں طور پر مختلف ہو سکتی ہے۔

- پیرامیٹر کی حساسیت: EMA ادوار کا انتخاب حکمت عملی کی کارکردگی پر اہم اثر ڈالتا ہے، اور مختلف مارکیٹ ماحول میں مختلف پیرامیٹرز کی ضرورت ہو سکتی ہے۔

حکمت عملی میں بہتری کے ممکنہ پہلو

- رجحان فلٹر کا اضافہ: طویل مدتی مووِنگ اوسط یا ADX انڈیکیٹر شامل کیا جا سکتا ہے تاکہ رجحان کی طاقت کو فلٹر کیا جا سکے، اور صرف مضبوط رجحان والے ماحول میں تجارت کی جا سکے۔

- پوزیشن سائز کی اصلاح: ATR کی قدر کے مطابق پوزیشن کا سائز متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، تاکہ زیادہ اتار چڑھاؤ کے وقت پوزیشن کم کی جا سکے۔

- وقت کا فلٹر شامل کرنا: تجارتی وقت کا فلٹر شامل کیا جا سکتا ہے تاکہ کم لیکویڈیٹی والے اوقات میں تجارت سے گریز کیا جا سکے۔

خلاصہ

یہ حکمت عملی کلاسک EMA کراس اوور نظام اور متحرک ATR رسک مینجمنٹ کے امتزاج سے ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کی متحرک رسک مینجمنٹ کی صلاحیت اور رجحان کی پیروی کی اچھی خصوصیت ہے۔ تجویز کردہ بہتریوں کے ذریعے، حکمت عملی میں مزید بہتری کی گنجائش موجود ہے۔ حقیقی تجارت میں استعمال کرتے وقت، مکمل بیک ٹیسٹ اور پیرامیٹر آپٹیمائزیشن کرنے کی سفارش کی جاتی ہے، اور مخصوص مارکیٹ کی خصوصیات کے مطابق مناسب ایڈجسٹمنٹ کی جائے۔

- 1