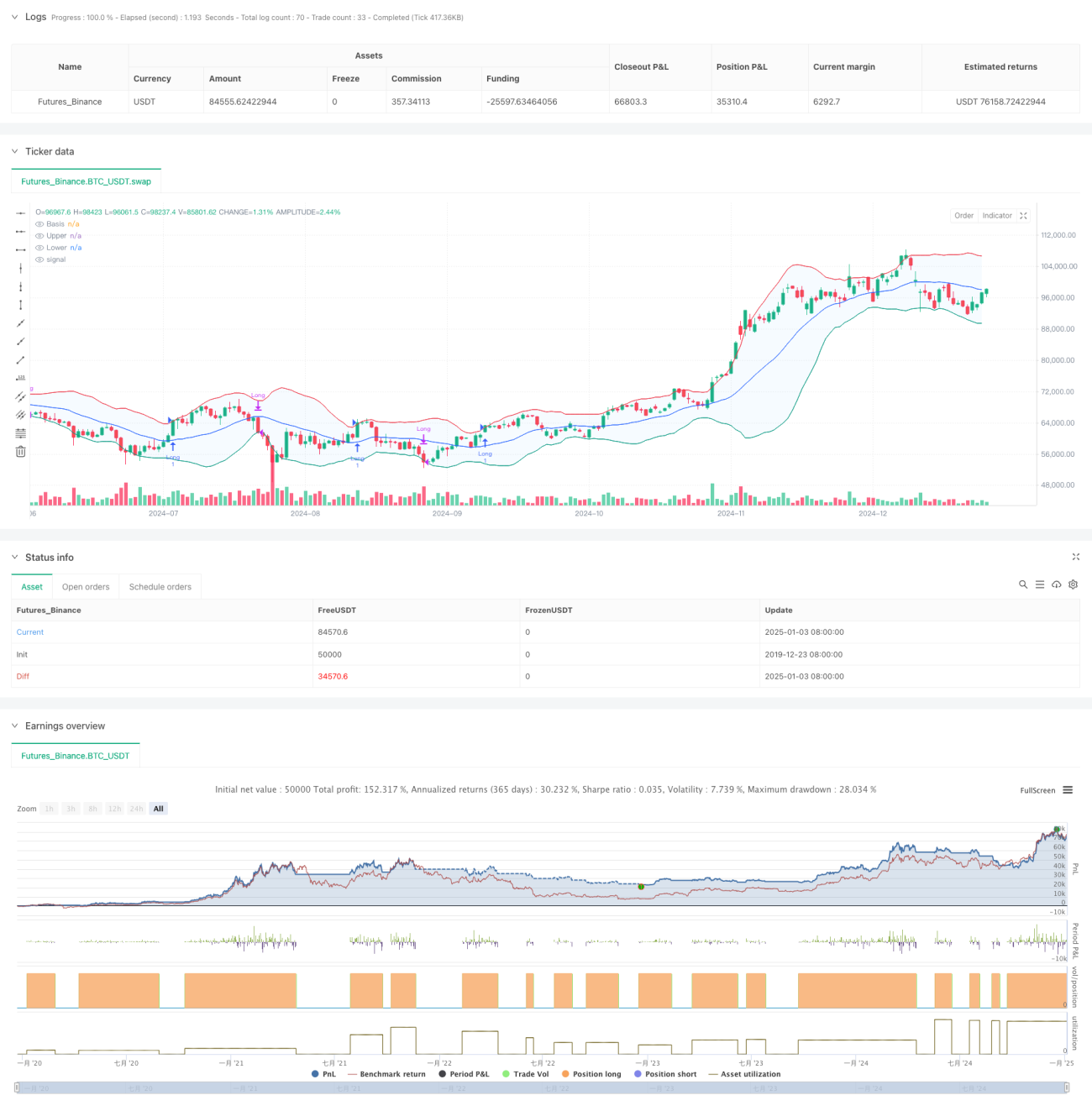

جائزہ

یہ حکمت عملی بولنگر بینڈ انڈیکیٹر پر مبنی ایک مومینٹم ٹریکنگ ٹریڈنگ سسٹم ہے۔ یہ قیمت اور بولنگر بینڈ کے اوپری بینڈ کے درمیان تعلق کی نگرانی کرکے ممکنہ بریک آؤٹ مواقع کی نشاندہی کرتی ہے، اور جب قیمت بولنگر بینڈ کے نچلے بینڈ سے نیچے آجاتی ہے تو پوزیشن بند کر دیتی ہے۔ بولنگر بینڈ تین لائنوں پر مشتمل ہوتا ہے: درمیانی بینڈ (موونگ ایوریج)، اوپری بینڈ اور نچلا بینڈ (معیاری انحراف سے شمار کردہ)۔ حکمت عملی متعدد قسم کے موونگ ایوریجز کو سپورٹ کرتی ہے، اور تاجر کی ترجیحات کے مطابق پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل نکات پر مبنی ہے:

- اندراج کا سگنل: جب اختتامی قیمت بولنگر بینڈ کے اوپری بینڈ کو توڑتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ میں مضبوط اوپر کی طرف رجحان پیدا ہو سکتا ہے، اس وقت ایک لمبی پوزیشن کھولی جاتی ہے۔

- اخراج کا سگنل: جب اختتامی قیمت بولنگر بینڈ کے نچلے بینڈ سے نیچے آجاتی ہے، تو یہ ظاہر کرتا ہے کہ اوپر کی طرف کی رفتار ختم ہو سکتی ہے، اس وقت منافع حاصل کرنے کے لیے پوزیشن بند کی جاتی ہے۔

- بولنگر بینڈ کا حساب: درمیانی بینڈ ایک اختیاری موونگ ایوریج کی قسم (SMA, EMA, SMMA, WMA, VWMA) کا استعمال کرتا ہے، اور اوپری اور نچلے بینڈ بینڈ کی چوڑائی کو معیاری انحراف کے ضرب کے ذریعے متعین کرتے ہیں۔

- ٹریڈ مینجمنٹ: حکمت عملی ایک مخصوص وقت کی کھڑکی میں ٹریڈز انجام دیتی ہے، ہر ٹریڈ میں 100% سرمایہ استعمال کرتی ہے، اور فیس اور سلپیج کے عوامل کو مدنظر رکھتی ہے۔

حکمت عملی کے فوائد

- موافقت پذیری: متعدد قسم کے موونگ ایوریجز اور پیرامیٹر ایڈجسٹمنٹ کو سپورٹ کرتی ہے، جو مختلف مارکیٹ کے حالات کے مطابق ڈھل سکتی ہے۔

- رسک مینجمنٹ مکمل: بولنگر بینڈ کے نچلے بینڈ کو اسٹاپ لاس پوائنٹ کے طور پر استعمال کرکے رسک کو مؤثر طریقے سے کنٹرول کرتی ہے۔

- بریک آؤٹ تصدیق: بولنگر بینڈ کے اوپری بینڈ کو اندراج پوائنٹ کے طور پر استعمال کرکے جھوٹے بریک آؤٹ کو فلٹر کر سکتی ہے۔

- سرمایہ کاری کا معقول انتظام: مقررہ فیصد پر مبنی سرمایہ کاری کا انتظام استعمال کرتی ہے، ضرورت سے زیادہ لیوریج سے بچتی ہے۔

- ٹریڈنگ لاگت کا خیال: فیس اور سلپیج کو حساب میں شامل کرتی ہے، جو حقیقی ٹریڈنگ ماحول سے زیادہ مطابقت رکھتی ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ کا خطرہ: سائیڈ ویز یا اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنل پیدا کرنے کا امکان۔

- تاخیر کا خطرہ: موونگ ایوریجز میں تاخیر ہوتی ہے، جس کی وجہ سے بہترین اندراج کا موقع نکل سکتا ہے۔

- پیرامیٹر کی حساسیت: مختلف پیرامیٹر کمبینیشنز کی وجہ سے حکمت عملی کی کارکردگی میں بڑا فرق آ سکتا ہے۔

- سرمایہ استعمال کا خطرہ: 100% سرمایہ مختص کرنے سے بڑی واپسی (Drawdown) ہو سکتی ہے۔

حکمت عملی کی بہتری کی سمتیں

- رجحان کی تصدیق کا انڈیکیٹر شامل کرنا: ADX جیسے رجحان انڈیکیٹرز کو شامل کیا جا سکتا ہے، جس سے اندراج کی درستگی بڑھے گی۔

- سرمایہ کاری کے انتظام کو بہتر بنانا: متحرک پوزیشن مینجمنٹ متعارف کرانا، مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کا حجم ایڈجسٹ کرنا۔

- منافع لینے کے طریقہ کار کو بہتر بنانا: متحرک منافع لینے کے پوائنٹس سیٹ کیے جا سکتے ہیں، تاکہ مضبوط رجحان میں زیادہ منافع حاصل کیا جا سکے۔

- مارکیٹ کے ماحول کی فلٹرنگ شامل کرنا: اتار چڑھاؤ کے انڈیکیٹرز شامل کرنا، نامناسب مارکیٹ کے حالات میں ٹریڈنگ سے بچنا۔

خلاصہ

یہ ایک بولنگر بینڈ پر مبنی ٹرینڈ فالوونگ حکمت عملی ہے، جو قیمت اور بولنگر بینڈ کے تعلق کو دیکھ کر مارکیٹ کے رجحان کو پکڑتی ہے۔ حکمت عملی کا ڈیزائن مناسب ہے، اس میں اچھی ایڈجسٹ ایبلٹی اور رسک مینجمنٹ میکانزم موجود ہے۔ تجویز کردہ بہتری کی سمتوں کے ذریعے، حکمت عملی کے استحکام اور منافع بخشی کو مزید بڑھایا جا سکتا ہے۔ یہ حکمت عملی خاص طور پر زیادہ اتار چڑھاؤ والی مارکیٹ کے لیے موزوں ہے، لیکن تاجر کو اپنے حالات کے مطابق پیرامیٹرز اور رسک کنٹرول کے اقدامات کو ایڈجسٹ کرنے کی ضرورت ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Bollinger Bands Strategy", overlay=true, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1