بولبر انڈیکیٹر اور حجم کے کوانٹائل فلٹر پر مبنی کثیر سطحی متحرک ٹیک پرافٹ تجارتی حکمت عملی

خلاصہ

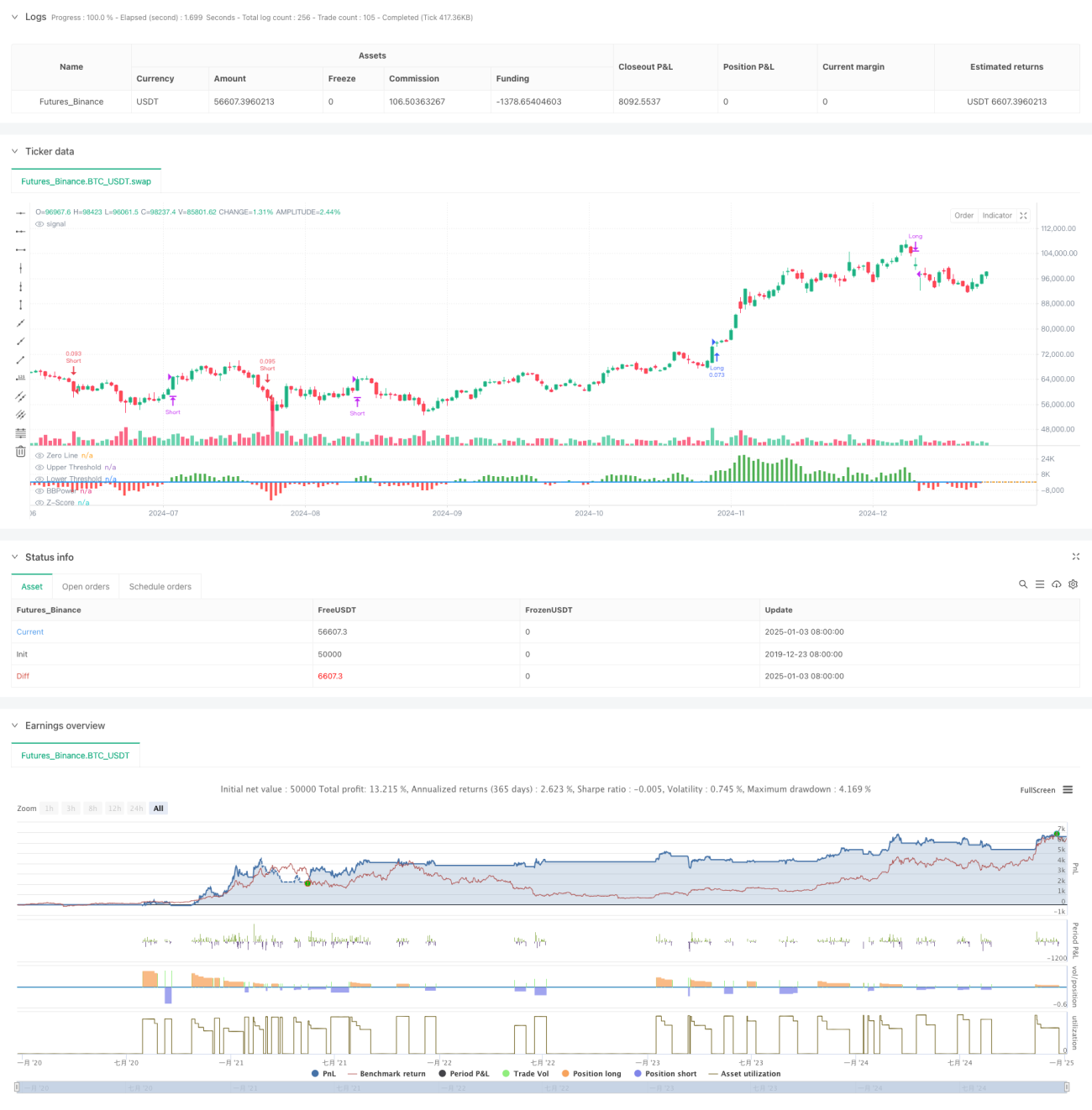

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو بل بیئر پاور (Bull Bear Power) کے اشارے اور حجم کی چوتھائیوں (quantiles) پر مبنی کثیر سطحی متحرک منافع بندی کے نظام کو یکجا کرتی ہے۔ یہ حکمت عملی قیمت، حجم اور رفتار جیسے کثیر جہتی ڈیٹا کا تجزیہ کرتے ہوئے ایک خودکار اور خطرے پر قابو پانے والا نظام تشکیل دیتی ہے۔ اس کا بنیادی منطق BBP اشارے کی Z-score معیاری قدر کو تجارتی سگنل کے محرک کے طور پر استعمال کرنا ہے، جبکہ حجم کی چوتھائیوں کے تجزیے کے ذریعے منافع کی سطحوں کو متحرک طور پر ایڈجسٹ کیا جاتا ہے، جس سے مارکیٹ کی مختلف اتار چڑھاؤ کی حالتوں کو درست طریقے سے سمجھا جا سکتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی حساب کتاب درج ذیل اہم حصوں پر مشتمل ہے:

- BBP اشارے کا حساب: زیادہ سے زیادہ قیمت اور EMA کے فرق (بیل پاور) اور کم سے کم قیمت اور EMA کے فرق (بیئر پاور) کے مجموعے سے مارکیٹ کی طاقت کا موازنہ کیا جاتا ہے۔

- Z-score معیاری کاری: BBP قدر کو معیاری شکل میں تبدیل کیا جاتا ہے تاکہ موجودہ مارکیٹ کی مضبوطی یا کمزوری کے انحراف کی سطح کا اندازہ لگایا جا سکے۔

- حجم کا تجزیہ: موجودہ حجم کو اس کی متحرک اوسط سے ضرب دے کر مارکیٹ کی سرگرمی کا اندازہ لگایا جاتا ہے۔

- چوتھائیوں کا تجزیہ: قیمت اور حجم کے تاریخی چوتھائیوں کا حساب لگایا جاتا ہے تاکہ مارکیٹ کی حالت کی امکانی تقسیم کا تعین کیا جا سکے۔

- متحرک منافع بندی: ATR، حجم کی چوتھائی اور قیمت کی چوتھائی کے جامع اسکور کی بنیاد پر منافع کے فاصلے کو متحرک طور پر ایڈجسٹ کیا جاتا ہے۔

حکمت عملی کے فوائد

- کثیر جہتی تجزیہ: قیمت کی رفتار، حجم اور مارکیٹ کی پوزیشن پر جامع غور، جو ایک وسیع تر مارکیٹ کا نظارہ فراہم کرتا ہے۔

- مضبوط خود انطباق: متحرک منافع بندی کے طریقہ کار کے ذریعے، مختلف مارکیٹ کے ماحول کے مطابق ڈھل سکتا ہے۔

- خطرے کی تقسیم: کثیر سطحی منافع بندی کی حکمت عملی مختلف قیمت کی سطحوں پر منافع حاصل کرنے میں مدد دیتی ہے۔

- امکانی برتری: Z-Score اور چوتھائیوں کے تجزیے کے ذریعے، شماریاتی طور پر نمایاں فائدہ حاصل ہوتا ہے۔

- توسیع پذیری: حکمت عملی کا ڈھانچہ اچھی توسیع پذیری رکھتا ہے، جس سے ضرورت کے مطابق نئے تجزیاتی جہتوں کو شامل کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- پیرامیٹر کی حساسیت: حکمت عملی میں متعدد پیرامیٹرز شامل ہیں، جنہیں مختلف مارکیٹ کے ماحول کے لیے بہتر بنانے کی ضرورت ہے۔

- مارکیٹ کے ماحول پر انحصار: شدید اتار چڑھاؤ یا رجحان کی تبدیلی کے دوران کارکردگی کمزور ہو سکتی ہے۔

- پھسلن کا نفاذ: کثیر سطحی منافع بندی کے آرڈرز پر عملدرآمد کے دوران پھسلن کا سامنا ہو سکتا ہے، جس سے اصل منافع متاثر ہوتا ہے۔

- حساب کتاب کی پیچیدگی: متعدد اشاروں کا حقیقی وقت میں حساب لگانے سے سسٹم پر بوجھ پڑ سکتا ہے۔

- جھوٹے سگنل کا خطرہ: سائیڈ وے مارکیٹ میں غلط تجارتی سگنل پیدا ہو سکتے ہیں۔

بہتری کی سمت

- پیرامیٹر کی خود انطباق: مشین لرننگ کے طریقے متعارف کروا کر پیرامیٹرز کی خودکار اصلاح ممکن ہے۔

- مارکیٹ کی پیش گوئی: مارکیٹ کے ماحول کی درجہ بندی کا ایک ماڈیول شامل کیا جائے تاکہ ناگوار تجارتی حالات کی پہلے سے شناخت کی جا سکے۔

- نقصان کی اصلاح: متحرک نقصان بندی کا طریقہ کار شامل کیا جائے تاکہ خطرے پر قابو پانے کی درستگی بڑھے۔

- سگنل کی فلٹریشن: رجحان کی طاقت کا فلٹر شامل کیا جائے تاکہ جھوٹے سگنلز کو کم کیا جا سکے۔

- پوزیشن کا انتظام: پوزیشن مختص کرنے کے الگورتھم کو بہتر بنایا جائے تاکہ سرمائے کے استعمال کی کارکردگی بڑھے۔

خلاصہ

یہ حکمت عملی روایتی BBP اشارے کو جدید مقداری تجزیے کے طریقوں سے جوڑ کر ایک مضبوط نظریاتی بنیاد اور عملی استعمال کے قابل تجارتی نظام تشکیل دیتی ہے۔ کثیر سطحی منافع بندی اور متحرک ایڈجسٹمنٹ کے طریقہ کار کے ذریعے، منافع اور خطرے کے درمیان ایک بہتر توازن قائم کیا گیا ہے۔ اگرچہ پیرامیٹرز کی اصلاح میں کچھ مشکلات ہیں، لیکن حکمت عملی کا توسیع پذیر ڈھانچہ بعد میں بہتری کے لیے کافی گنجائش فراہم کرتا ہے۔ عملی استعمال میں، تاجروں کو مشورہ دیا جاتا ہے کہ وہ مخصوص مارکیٹ کی خصوصیات اور اپنی خطرے کی ترجیحات کے مطابق مناسب ایڈجسٹمنٹ کریں۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The BBP Strategy with Volume-Percentile TP by PresentTrading emerges as a sophisticated approach that integrates multiple analytical layers to enhance trading precision and profitability. - 1