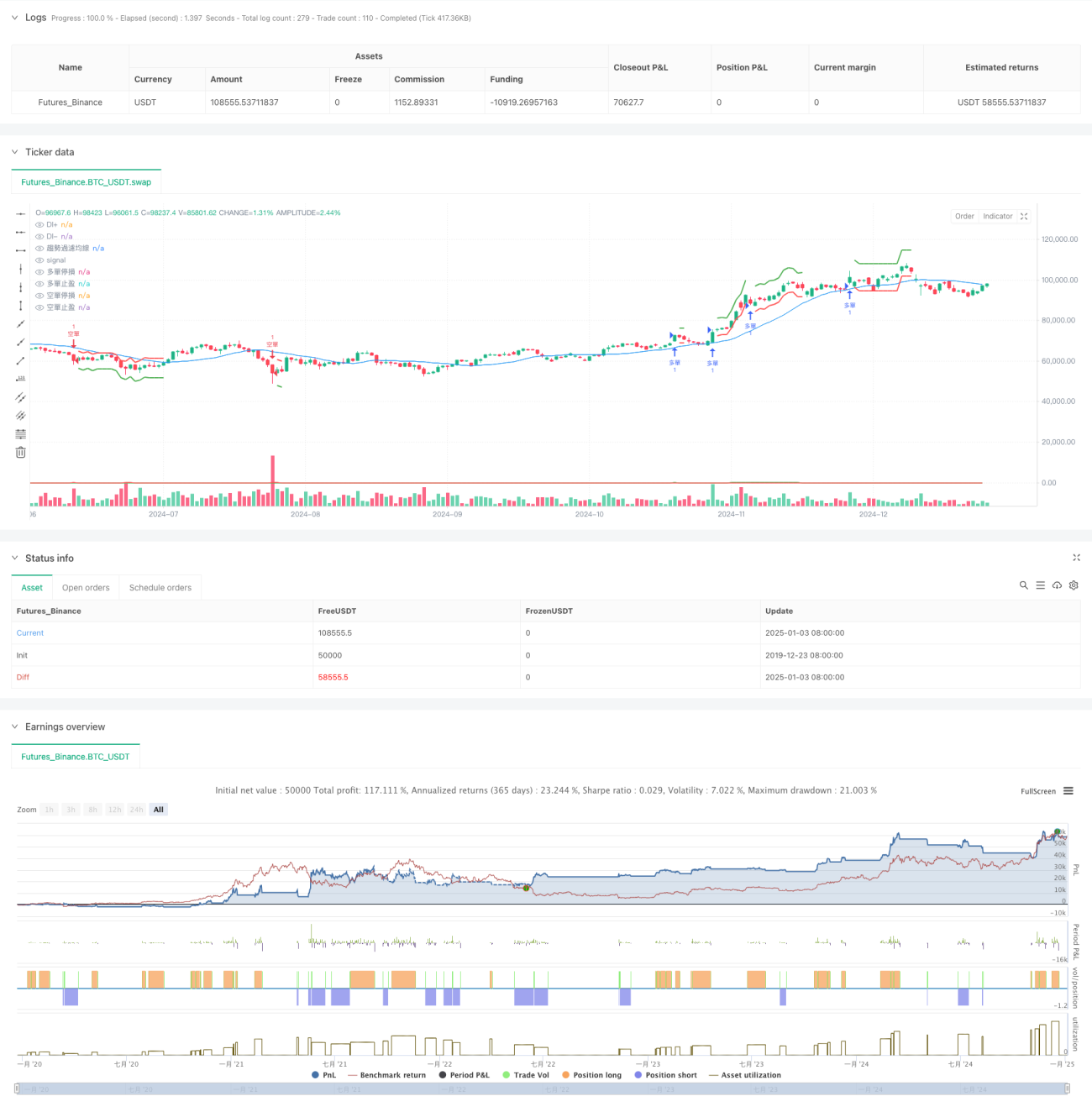

جائزہ

یہ حکمت عملی ایک رجحان سے باخبر رہنے کا نظام ہے جو ڈائریکشنل موومنٹ انڈیکیٹر (DMI) اور اوسط حقیقی حد (ATR) کو یکجا کرتی ہے۔ حکمت عملی کا مرکز DI+ اور DI- اشاریوں کے ذریعے مارکیٹ کی رجحان کی سمت اور شدت کو پہچاننا ہے، اور ATR کا استعمال کرتے ہوئے منافع کے اسٹاپ اور نقصان کے اسٹاپ کی پوزیشنوں کو متحرک طریقے سے ایڈجسٹ کرنا ہے۔ رجحان فلٹرنگ موونگ ایوریج کو معاون تصدیق کے طور پر متعارف کروا کر، ٹریڈنگ سگنلز کی وشوسنییتا کو مزید بہتر بنایا گیا ہے۔ حکمت عملی کے ڈیزائن میں مارکیٹ کے اتار چڑھاؤ کو مدنظر رکھا گیا ہے، جس کی وجہ سے یہ اچھی موافقت رکھتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی درج ذیل بنیادی میکانزم پر کام کرتی ہے:

- DI+ اور DI- اشاریوں کا استعمال رجحان کی سمت اور شدت کی پیمائش کے لیے۔ جب DI+ DI- سے زیادہ ہو اور فرق مقررہ حد سے تجاوز کر جائے، تو اس کا مطلب ہے کہ اوپر کی طرف رجحان قائم ہوا ہے؛ اس کے برعکس نیچے کی طرف رجحان کی تصدیق ہوتی ہے۔

- رجحان فلٹرنگ موونگ ایوریج (SMA) کو رجحان کی تصدیق کے آلے کے طور پر متعارف کرایا گیا ہے۔ سگنل صرف اسی صورت میں پیدا ہوتا ہے جب قیمت اور موونگ ایوریج کی پوزیشنیں ایک دوسرے کی تصدیق کریں۔

- ATR اشاریہ کا استعمال کرتے ہوئے نقصان اور منافع کے اسٹاپ کی پوزیشنوں کا متحرک حساب لگایا جاتا ہے، تاکہ رسک مینجمنٹ مختلف مارکیٹ ماحول کے مطابق ڈھل سکے۔

- ٹریڈنگ کے دوران وقت کی پابندیوں پر سختی سے عمل کیا جاتا ہے تاکہ تجارت کی بہت زیادہ تعدد سے بچا جا سکے۔

حکمت عملی کے فوائد

- متحرک ایڈجسٹمنٹ کی مضبوط صلاحیت - ATR کے ذریعے مارکیٹ کے اتار چڑھاؤ کے مطابق خودکار موافقت۔

- خطرے پر مکمل کنٹرول - اتار چڑھاؤ پر مبنی متحرک اسٹاپ نقصان اور اسٹاپ منافع کا طریقہ کار مقرر کیا گیا ہے۔

- سگنلز کی اعلی وشوسنییتا - متعدد اشاریوں کی کراس تصدیق کے ذریعے جھوٹے سگنلز میں کمی۔

- پیرامیٹرز لچکدار اور ایڈجسٹ ایبل - حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ خصوصیات کے مطابق بہتر بنایا جا سکتا ہے۔

- عملدرآمد کا واضح منطق - داخلے اور خارج ہونے کی شرائط واضح ہیں، جس سے حقیقی تجارت میں آسانی ہوتی ہے۔

حکمت عملی کے خطرات

-

اتار چڑھاؤ والی مارکیٹ کا خطرہ - رینج میں اتار چڑھاؤ والی مارکیٹ میں مسلسل نقصان کے اسٹاپ ہو سکتے ہیں۔

تجویز: اتار چڑھاؤ کے فلٹرز شامل کریں یا پیرامیٹرز کی حد کو ایڈجسٹ کریں۔ -

سلپیج کا خطرہ - شدید اتار چڑھاؤ کے دوران بڑے سلپیج کا سامنا ہو سکتا ہے۔

تجویز: نقصان کے اسٹاپ کی پوزیشنوں کو قدرے نرم کریں اور سلپیج کے لیے جگہ چھوڑیں۔ -

جھوٹے بریک آؤٹ کا خطرہ - رجحان کے موڑ پر غلط فیصلہ ہو سکتا ہے۔

تجویز: حجم جیسے اشاریوں کے ساتھ سگنل کی تصدیق کریں۔ -

پیرامیٹر کی حساسیت - پیرامیٹرز کے مختلف امتزاج کے ساتھ نتائج میں بڑا فرق ہو سکتا ہے۔

تجویز: بیک ٹیسٹنگ کے ذریعے استحکام کے ساتھ پیرامیٹر رینج تلاش کریں۔

حکمت عملی کی بہتری کے امکانات

-

سگنل کی بہتری - ADX اشاریہ متعارف کرایا جا سکتا ہے تاکہ رجحان کی شدت کا اندازہ لگایا جا سکے، یا حجم کی تصدیق کا طریقہ کار شامل کیا جا سکے۔

-

پوزیشن کا انتظام - رجحان کی شدت کی بنیاد پر تجارتی سائز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، تاکہ زیادہ باریک رسک کنٹرول ہو سکے۔

-

ٹائم فریم - متعدد ٹائم فریموں کا تجزیہ شامل کیا جا سکتا ہے، جس سے سگنلز کی وشوسنییتا میں اضافہ ہو گا۔

-

مارکیٹ کی موافقت - مختلف مصنوعات کی خصوصیات کے مطابق، خودکار موافقت کے پیرامیٹر ایڈجسٹمنٹ میکانزم تیار کیے جا سکتے ہیں۔

خلاصہ

یہ حکمت عملی رجحان کے اشاریوں اور اتار چڑھاؤ کے اشاریوں کو ملا کر، رجحان کی متحرک ٹریکنگ اور رسک کنٹرول کو حاصل کرتی ہے۔ حکمت عملی کے ڈیزائن میں عملیت اور قابل عمل ہونے پر توجہ دی گئی ہے، اور اس میں مارکیٹ کے مطابق ڈھلنے کی مضبوط صلاحیت ہے۔ پیرامیٹر بہتری اور سگنل میں بہتری کے ذریعے، حکمت عملی میں مزید بہتری کی گنجائش ہے۔ سرمایہ کاروں کو مشورہ ہے کہ وہ حقیقی استعمال سے پہلے مکمل جانچ کریں اور مخصوص مارکیٹ خصوصیات کے مطابق ایڈجسٹمنٹ کریں۔

- 1