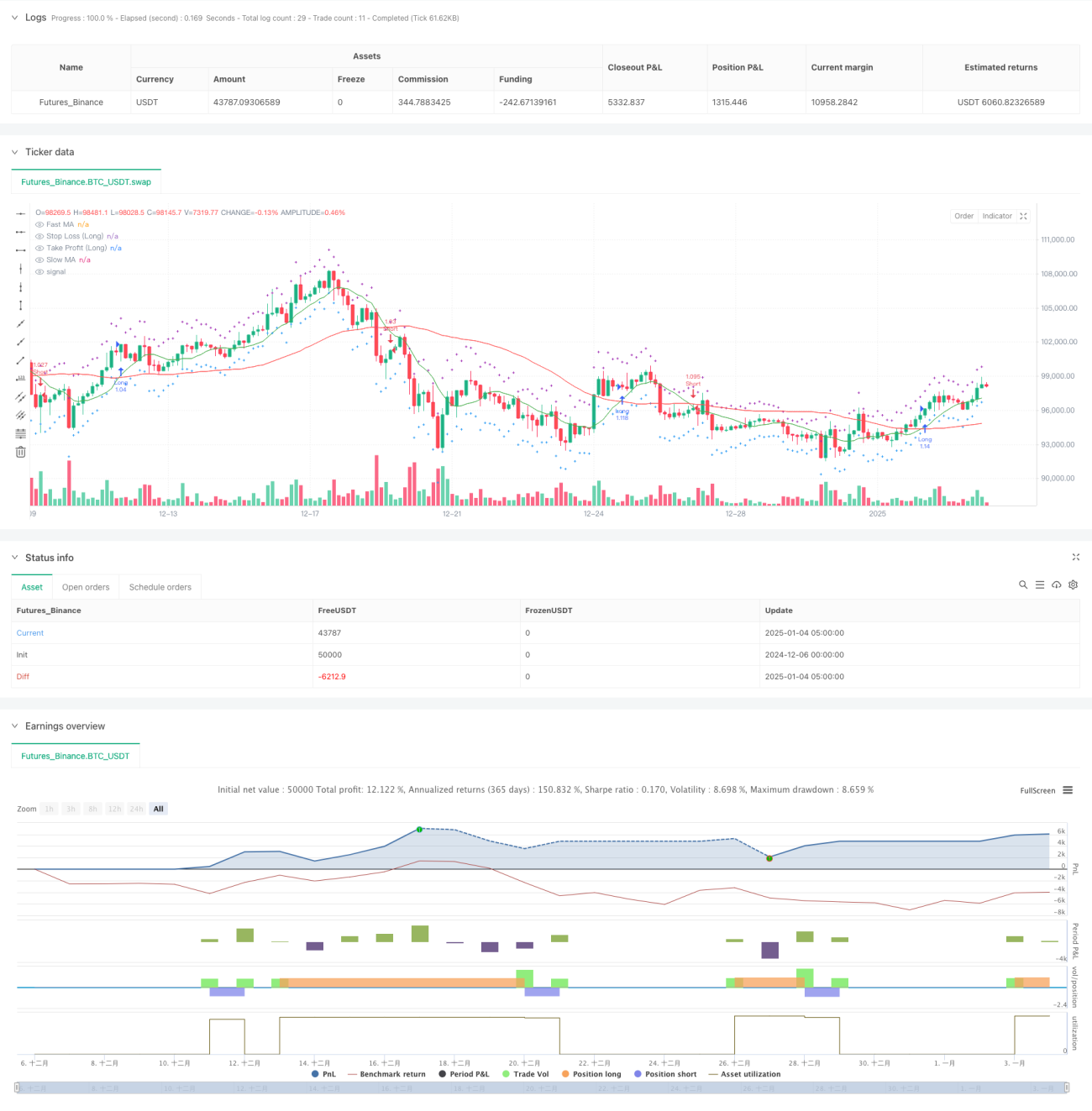

جائزہ

یہ حکمت عملی ایک ٹرینڈ فالوونگ ٹریڈنگ سسٹم ہے جو موونگ ایوریج کراس اوور سگنلز اور ATR رسک مینجمنٹ کو یکجا کرتی ہے۔ یہ حکمت عملی تیز اور سست موونگ ایوریجز کے درمیان کراس اوور کے ذریعے مارکیٹ کے رجحان کو پکڑتی ہے، جبکہ ATR انڈیکیٹر کا استعمال کرتے ہوئے اسٹاپ لاس اور ٹیک پرافٹ کی سطحوں کو متحرک طریقے سے ایڈجسٹ کرتی ہے، جس سے ٹریڈنگ رسک پر درست کنٹرول ممکن ہوتا ہے۔ اس حکمت عملی میں سرمایہ مینجمنٹ کا ایک ماڈیول بھی شامل ہے، جو اکاؤنٹ ایکویٹی اور پہلے سے طے کردہ رسک پیرامیٹرز کی بنیاد پر خود بخود پوزیشن سائز کو ایڈجسٹ کر سکتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل کلیدی اجزاء پر مبنی ہے:

- رجحان شناسی نظام – 10 اور 50 پیریڈز کی سادہ موونگ ایوریجز (SMA) کے کراس اوور سے رجحان کی سمت کا تعین کیا جاتا ہے۔ جب تیز موونگ ایوریج سست موونگ ایوریج کو اوپر سے عبور کرتی ہے تو لانگ سگنل پیدا ہوتا ہے، اور جب نیچے سے عبور کرتی ہے تو شارٹ سگنل پیدا ہوتا ہے۔

- رسک مینجمنٹ سسٹم – 14 پیریڈ کے ATR انڈیکیٹر کو 1.5 گنا کے کوفیشینٹ سے ضرب دے کر متحرک اسٹاپ لاس اور منافع کے اہداف مرتب کیے جاتے ہیں۔ یہ طریقہ مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود رسک کنٹرول پیرامیٹرز کو ایڈجسٹ کرتا ہے۔

- سرمایہ مینجمنٹ سسٹم – رسک کی برداشت (2%) اور سرمایہ مختص کرنے کا تناسب (100%) مقرر کر کے ہر ٹریڈ میں استعمال ہونے والے سرمایہ کی مقدار کو کنٹرول کیا جاتا ہے، جس سے سرمایہ کے استعمال کی معقولیت یقینی بنتی ہے۔

حکمت عملی کے فوائد

- خودسازگاری – ATR کے ذریعے اسٹاپ لاس اور منافع کی سطحوں کو متحرک طور پر ایڈجسٹ کرنا، جس سے حکمت عملی مختلف مارکیٹ ماحول میں ڈھل سکتی ہے۔

- رسک کنٹرول کا بہتر نظام – فیصد پر مبنی رسک کنٹرول اور ATR متحرک اسٹاپ لاس کا امتزاج، جس سے دوہری رسک تحفظ کا طریقہ کار تشکیل پاتا ہے۔

- واضح آپریشنل قواعد – داخلے اور خارج ہونے کی شرائط واضح ہیں، جس سے عملدرآمد اور بیک ٹیسٹنگ آسان ہو جاتی ہے۔

- سرمایہ مینجمنٹ کا سائنسی نقطہ نظر – تناسب پر مبنی مختص کرنے کے طریقہ کار سے ہر ٹریڈ میں رسک قابل کنٹرول رہتا ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ کا خطرہ – جب مارکیٹ سائیڈ ویز حرکت کرتی ہے تو موونگ ایوریج کراس اوور سگنلز بار بار آتے ہیں، جس کے نتیجے میں لگاتار اسٹاپ لاس لگ سکتے ہیں۔

- سلپیج کا خطرہ – جب مارکیٹ تیزی سے حرکت کرتی ہے تو اصل ٹریڈنگ قیمت اور سگنل قیمت کے درمیان بڑا فرق ہو سکتا ہے۔

- سرمایہ کارکردگی کا خطرہ – 100% سرمایہ مختص کرنے کا تناسب سرمایہ کے استعمال میں لچک کو محدود کر سکتا ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

- رجحان فلٹر کا اضافہ – ADX جیسے رجحان کی شدت کے انڈیکیٹر شامل کیے جا سکتے ہیں، تاکہ صرف مضبوط رجحان ہی میں ٹریڈ کی جائے۔

- موونگ ایوریج پیرامیٹرز کی بہتری – تاریخی ڈیٹا پر ٹیسٹ کر کے بہترین موونگ ایوریج پیریڈز کا مجموعہ تلاش کیا جا سکتا ہے۔

- سرمایہ مینجمنٹ کو بہتر بنانا – متحرک پوزیشن ایڈجسٹمنٹ میکانزم شامل کرنے کی سفارش کی جاتی ہے، جو اکاؤنٹ کے منافع/نقصان کی بنیاد پر خود بخود ٹریڈ سائز کو ایڈجسٹ کرے۔

- مارکیٹ ماحول کا فلٹر شامل کرنا – اتار چڑھاؤ کے انڈیکیٹرز شامل کیے جا سکتے ہیں، تاکہ صرف مناسب مارکیٹ ماحول میں ہی ٹریڈ کی جائے۔

خلاصہ

یہ حکمت عملی موونگ ایوریج کراس اوور کے ذریعے رجحان کو پکڑتی ہے، اور ATR پر مبنی متحرک رسک مینجمنٹ کے ساتھ ایک مکمل ٹرینڈ فالوونگ ٹریڈنگ سسٹم تشکیل دیتی ہے۔ حکمت عملی کا فائدہ اس کی خودسازگاری اور رسک کنٹرول کی صلاحیتوں میں ہے، تاہم اتار چڑھاؤ والی مارکیٹ میں اس کی کارکردگی کمزور ہو سکتی ہے۔ رجحان فلٹرز اور بہتر سرمایہ مینجمنٹ سسٹم کے اضافے سے حکمت عملی کی مجموعی کارکردگی میں مزید بہتری کی گنجائش ہے۔

- 1