مقداری شماریات پر مبنی دو معیاری انحراف متحرک VWAP اتار چڑھاؤ توڑ تجارتی حکمت عملی

جائزہ

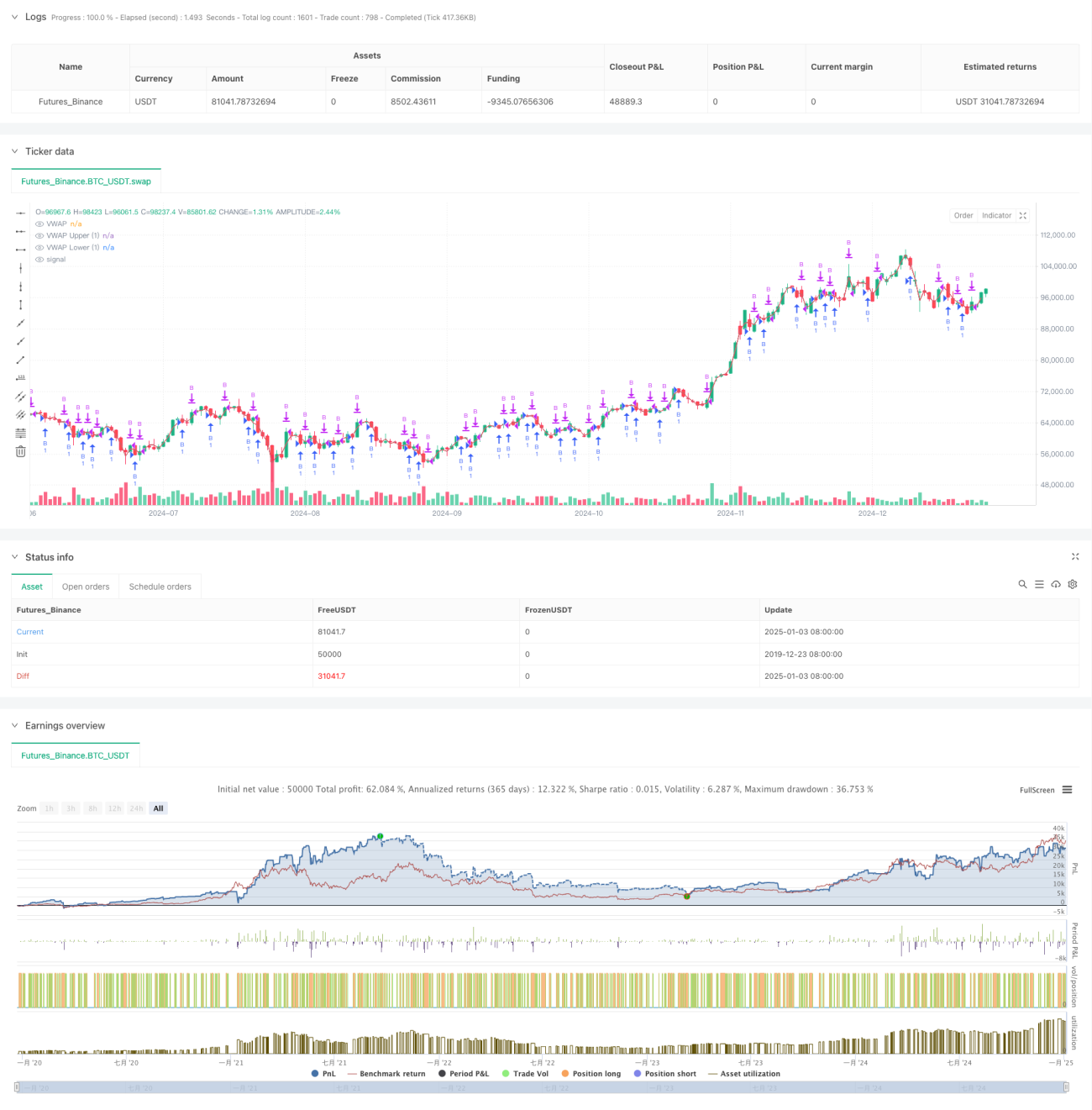

یہ حکمت عملی VWAP (حجم وزنی اوسط قیمت) اور معیاری انحراف چینل پر مبنی رجحان بریک آؤٹ حکمت عملی ہے۔ یہ VWAP اور اوپر/نیچے معیاری انحراف چینلز کا حساب لگا کر ایک متحرک قیمت کی اتار چڑھاؤ کی حد بناتی ہے، جو قیمت کے اوپر کی طرف بریک آؤٹ کے مواقع حاصل کرنے کے لیے استعمال ہوتی ہے۔ حکمت عملی بنیادی طور پر معیاری انحراف بینڈ سے بریک آؤٹ سگنلز پر تجارت کرتی ہے، اور منافع کے اہداف اور آرڈر کے وقفے طے کر کے خطرے کو کنٹرول کرتی ہے۔

حکمت عملی کا اصول

- بنیادی اشاریوں کا حساب:

- دن کے اندر HL2 قیمت اور حجم استعمال کرتے ہوئے VWAP کا حساب لگایا جاتا ہے۔

- قیمت کے اتار چڑھاؤ کی بنیاد پر معیاری انحراف کا حساب لگایا جاتا ہے۔

- 1.28 گنا معیاری انحراف کے اوپر اور نیچے چینلز ترتیب دیے جاتے ہیں۔

- تجارتی منطق:

- اندراج کی شرط: قیمت نیچے والے بینڈ سے نیچے آکر پھر اوپر جانا۔

- اخراج کی شرط: پہلے سے طے شدہ منافع کا ہدف حاصل ہونا۔

- بار بار تجارت سے بچنے کے لیے کم از کم آرڈر کا وقفہ مقرر کیا جاتا ہے۔

حکمت عملی کے فوائد

- شماریاتی بنیاد

- VWAP پر مبنی قیمت کا مرکزی حوالہ۔

- اتار چڑھاؤ کی پیمائش کے لیے معیاری انحراف کا استعمال۔

- متحرک طور پر تجارتی حدود کو ایڈجسٹ کرنا۔

- خطرے کا کنٹرول

- مقررہ منافع کے اہداف کا تعین۔

- تجارت کی تعدد کو کنٹرول کرنا۔

- صرف لمبی (لانگ) پوزیشن والی حکمت عملی سے خطرہ کم کرنا۔

حکمت عملی کے خطرات

- مارکیٹ کا خطرہ

- شدید اتار چڑھاؤ جھوٹے بریک آؤٹ کا سبب بن سکتا ہے۔

- رجحان کے موڑ کو درست طریقے سے پکڑنا مشکل ہے۔

- یک طرفہ گرتی ہوئی مارکیٹ میں نقصان بڑھ سکتا ہے۔

- پیرامیٹر کا خطرہ

- معیاری انحراف کے ضرب کی حساسیت۔

- منافع کے ہدف کو بہتر بنانے کی ضرورت۔

- تجارتی وقفہ منافع کی کارکردگی کو متاثر کرتا ہے۔

بہتری کے امکانات

- سگنل کی بہتری

- رجحان کے تعین کے لیے فلٹر کا اضافہ۔

- حجم کی تبدیلیوں کے ساتھ تصدیق۔

- دیگر تکنیکی اشاریوں کا اضافہ۔

- رسک مینجمنٹ کی بہتری

- متحرک طور پر سٹاپ لاس کی جگہ کا تعین۔

- اتار چڑھاؤ کے مطابق پوزیشن کا سائز ایڈجسٹ کرنا۔

- آرڈر مینجمنٹ کے طریقہ کار کو بہتر بنانا۔

خلاصہ

یہ ایک مقداری تجارتی حکمت عملی ہے جو شماریاتی اصولوں اور تکنیکی تجزیہ کو یکجا کرتی ہے۔ VWAP اور معیاری انحراف بینڈز کے امتزاج سے ایک نسبتاً قابل اعتماد تجارتی نظام تشکیل دیا گیا ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کی سائنسی شماریاتی بنیاد اور خطرے کے مکمل کنٹرول کے طریقہ کار میں ہے، لیکن اسے عملی استعمال میں پیرامیٹرز اور تجارتی منطق کو مسلسل بہتر کرنے کی ضرورت ہے۔

- 1