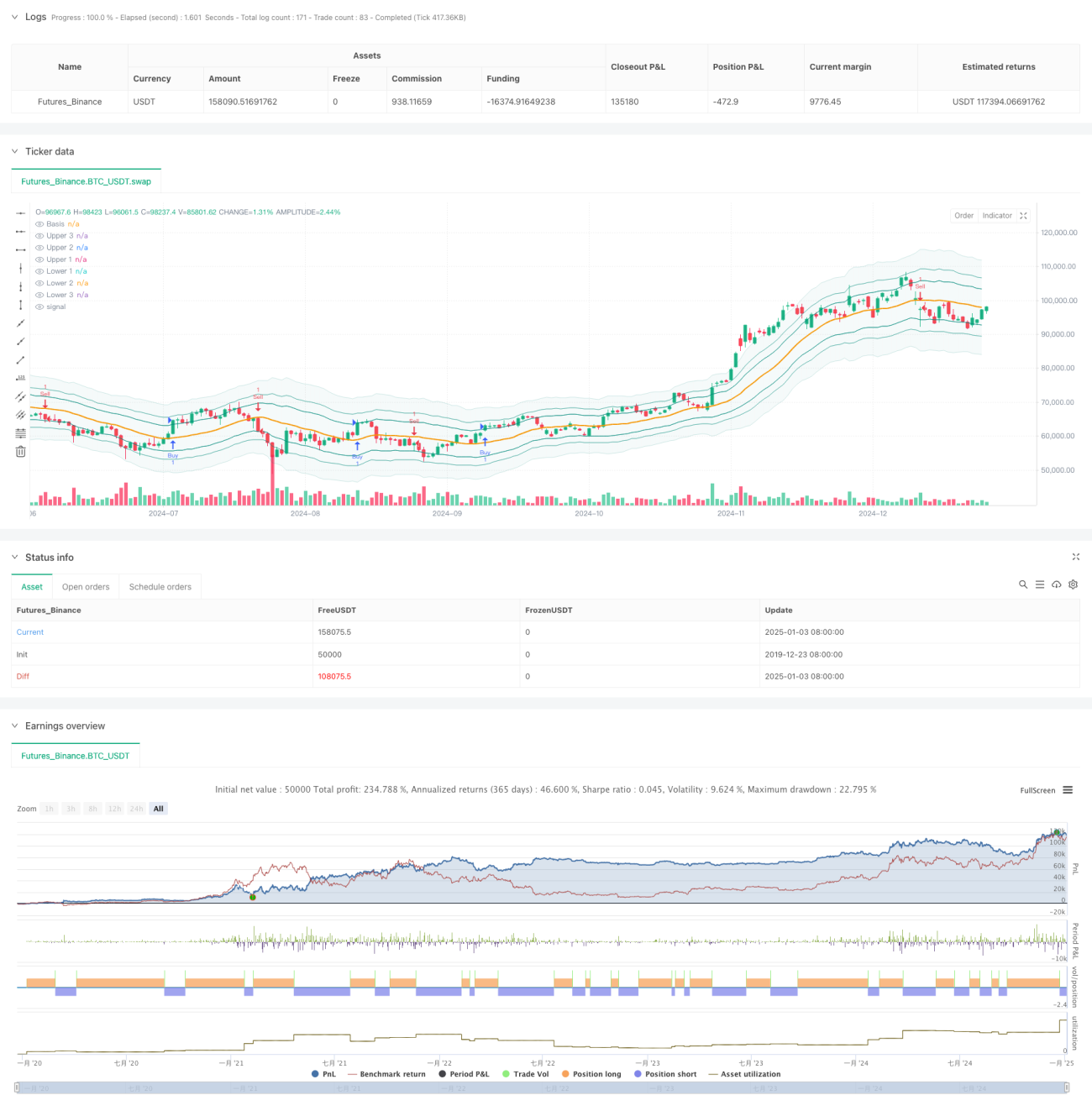

فبونیکی ترتیب پر مبنی انکولی بولنگر بینڈز حکمت عملی کا تجزیہ

خلاصہ

یہ حکمت عملی ایک اختراعی تجارتی نظام ہے جو فبوناتسی ترتیب اور بولنگر بینڈز کو یکجا کرتی ہے۔ اس میں روایتی بولنگر بینڈز کے معیاری انحراف کے متبادل کے طور پر فبوناتسی تناسب (1.618، 2.618، 4.236) استعمال کیے گئے ہیں، جس سے قیمت کی حرکت کے لیے ایک منفرد بینڈ سسٹم تشکیل دیا گیا ہے۔ اس حکمت عملی میں مکمل تجارتی انتظامی خصوصیات شامل ہیں، جیسے منافع کی حد اور نقصان کی روک تھام کی ترتیبات اور تجارتی وقت کی ونڈو کی فلٹرنگ، جو اسے عملی اور لچکدار بناتی ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق قیمت اور فبوناتسی بولنگر بینڈز کے درمیان تعامل پر مبنی ہے۔ سب سے پہلے قیمت کے سادہ متحرک اوسط (SMA) کا حساب لگایا جاتا ہے جو درمیانی بینڈ کے طور پر کام کرتا ہے، پھر ATR کو مختلف فبوناتسی تناسب سے ضرب دے کر اوپری اور نچلے بینڈز تشکیل دیے جاتے ہیں۔ جب قیمت صارف کے منتخب کردہ فبوناتسی بینڈ کو توڑتی ہے، تو تجارتی سگنل پیدا ہوتا ہے۔ خاص طور پر، جب سب سے کم قیمت ہدف خرید بینڈ سے نیچے ہو اور سب سے زیادہ قیمت اس بینڈ سے اوپر ہو، تو لمبی پوزیشن کھولنے کا سگنل ملتا ہے۔ اسی طرح، جب سب سے کم قیمت ہدف فروخت بینڈ سے نیچے ہو اور سب سے زیادہ قیمت اس بینڈ سے اوپر ہو، تو چھوٹی پوزیشن کھولنے کا سگنل ملتا ہے۔

حکمت عملی کے فوائد

- خودکار موافقت: ATR کے ذریعے بینڈ کی چوڑائی کو متحرک طور پر ایڈجسٹ کرنا، جس سے حکمت عملی مختلف مارکیٹ حالات میں بہتر طور پر ڈھل سکتی ہے۔

- اعلیٰ لچک: صارف اپنی تجارتی طرز کے مطابق تجارتی سگنلز کے لیے مختلف فبوناتسی بینڈز منتخب کر سکتے ہیں۔

- مکمل رسک مینجمنٹ: منافع کی حد اور نقصان کی روک تھام کے ساتھ ساتھ وقت کی فلٹرنگ، جو خطرے کو مؤثر طریقے سے کنٹرول کرتی ہے۔

- بصری وضاحت: مختلف شفافیت کے ساتھ بینڈز کی نمائش، جس سے تاجر مارکیٹ کے ڈھانچے کو آسانی سے سمجھ سکتے ہیں۔

- واضح حساب کتابی منطق: کلاسیکی تکنیکی اشارے کے استعمال سے سمجھنے اور برقرار رکھنے میں آسانی۔

حکمت عملی کے خطرات

- جھوٹے توڑنے کا خطرہ: قیمت توڑنے کے فوراً بعد واپس آ سکتی ہے، جس سے جھوٹے سگنلز پیدا ہو سکتے ہیں۔

- پیرامیٹر حساسیت: فبوناتسی تناسب کا انتخاب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کرتا ہے۔

- وقت پر انحصار: اگر تجارتی وقت کی ونڈو فعال ہو تو اہم مواقع ضائع ہو سکتے ہیں۔

- مارکیٹ کے حالات پر انحصار: اتار چڑھاؤ والی مارکیٹ میں بہت زیادہ سگنلز پیدا ہو سکتے ہیں۔

حکمت عملی کی بہتری کی سمت

- سگنل تصدیقی طریقہ کار: توڑنے کی تصدیق کے لیے حجم یا رفتار کے اشارے شامل کرنے کی تجویز۔

- متحرک پیرامیٹر آپٹیمائزیشن: مارکیٹ کے اتار چڑھاؤ کی بنیاد پر فبوناتسی تناسب کو خودکار طور پر ایڈجسٹ کرنا۔

- مارکیٹ کے حالات کی فلٹرنگ: رجحان کی نشاندہی کرنے والا فنکشن شامل کرنا، اور مختلف مارکیٹ حالات میں مختلف پیرامیٹرز استعمال کرنا۔

- سگنل وزنی نظام: متعدد وقت کے فریموں کا تجزیہ قائم کرنا، جس سے سگنلز کی اعتبار میں اضافہ ہو۔

- پوزیشن مینجمنٹ کی بہتری: مارکیٹ کے اتار چڑھاؤ اور سگنل کی طاقت کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنا۔

خلاصہ

یہ ایک ایسی حکمت عملی ہے جو کلاسیکی تکنیکی تجزیہ کے اوزاروں کو جدید طریقے سے یکجا کرتی ہے، اور فبوناتسی ترتیب کے ذریعے روایتی بولنگر بینڈز کی حکمت عملی کو بہتر بناتی ہے۔ اس کا بنیادی فائدہ اس کی خودکار موافقت اور لچک میں ہے، لیکن استعمال کرتے وقت پیرامیٹرز کے انتخاب اور مارکیٹ کے حالات کے مطابق ہونے پر توجہ دینی چاہیے۔ اضافی تصدیقی اشارے اور سگنل جنریشن میکانزم کی بہتری کے ذریعے، اس حکمت عملی میں مزید بہتری کی کافی گنجائش موجود ہے۔

- 1