EMA سے ہموار کردہ RSI اور ATR کے متحرک منافع بند اور نقصان بند پر مبنی کثیر وقتی مقداری تجارتی حکمت عملی

جائزہ

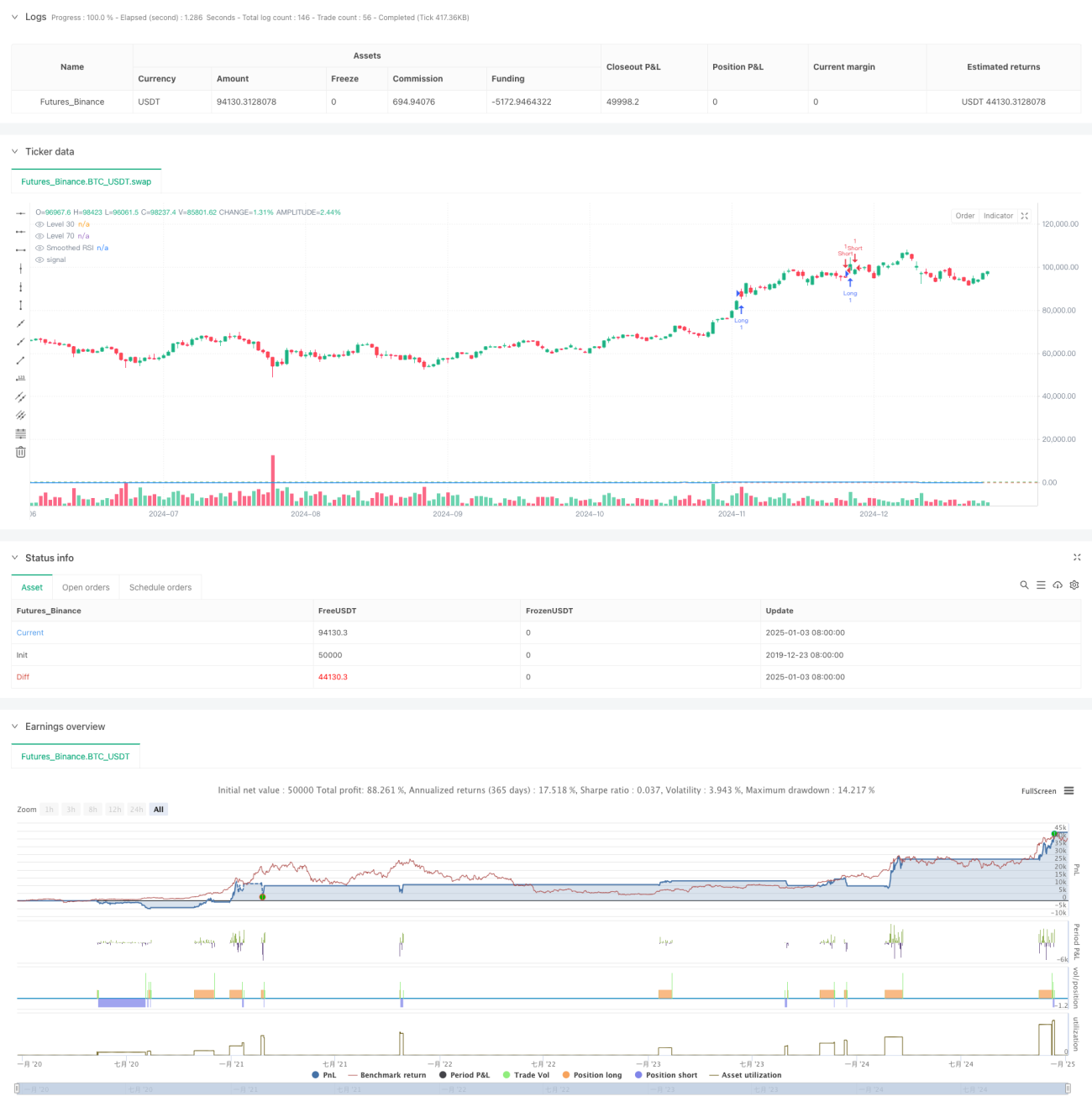

یہ حکمت عملی ایک جامع مقداری ٹریڈنگ سسٹم ہے جو رشتہ دار طاقت کے اشاریہ (RSI)، ایکسپویننشل موونگ ایوریج (EMA) اور اوسط حقیقی رینج (ATR) پر مبنی ہے۔ حکمت عملی RSI کو ہموار کرنے کے لیے EMA کا استعمال کرتی ہے، RSI کے اہم سطحوں پر بریک آؤٹ سگنلز کے ذریعے ٹریڈ کو متحرک کرتی ہے، اور ATR کے ذریعے متحرک طور پر سٹاپ لاس اور ٹیک پروفٹ کی سطحیں متعین کرتی ہے تاکہ خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکے۔ اس کے ساتھ ساتھ، حکمت عملی میں ٹریڈ سگنلز کی گنتی اور ریکارڈنگ کی خصوصیت بھی شامل ہے جو تاجروں کو حکمت عملی کی بیک ٹیسٹنگ اور اصلاح میں مدد دیتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل کلیدی حصوں پر مشتمل ہے:

- 14 ادوار کے RSI کا استعمال کرکے مارکیٹ کی زیادہ خرید/زیادہ فروخت کی حالت کا تعین کرنا

- RSI کو EMA کے ذریعے ہموار کرنا تاکہ جھوٹے سگنلز کو کم کیا جا سکے

- جب RSI 70 اور 30 کی اہم سطحوں کو عبور کرتا ہے تو بالترتیب ٹریڈ سگنلز پیدا کرنا

- ATR کا استعمال کرکے متحرک طور پر سٹاپ لاس اور ٹیک پروفٹ کی پوزیشنیں شمار کرنا، جس سے رسک مینجمنٹ کی لچک بڑھتی ہے

- ٹریڈ سگنلز کی گنتی کی ایک جدول بنانا جو ہر ٹریڈ کی قیمت کی معلومات ریکارڈ کرے

حکمت عملی کے فوائد

- سگنلز کی مضبوط ہم واری: EMA کے ذریعے RSI کو ہموار کرنے سے جھوٹے بریک آؤٹ سگنلز کی مداخلت مؤثر طریقے سے کم ہوتی ہے

- مکمل رسک کنٹرول: ATR پر مبنی متحرک سٹاپ لاس منصوبہ استعمال کیا جاتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق سٹاپ لاس کی پوزیشن کو خودکار طور پر ایڈجسٹ کر سکتا ہے

- دو طرفہ ٹریڈنگ کا طریقہ کار: لمبی اور چھوٹی دونوں طرف کی ٹریڈنگ کی حمایت کرتا ہے، جس سے مارکیٹ کے مواقع کو بھرپور طریقے سے استعمال کیا جا سکتا ہے

- پیرامیٹرز کی ایڈجسٹیبلٹی: تمام اہم پیرامیٹرز حسب ضرورت ترتیب دیے جا سکتے ہیں، جو مختلف مارکیٹ کی خصوصیات کے مطابق اصلاح کی سہولت فراہم کرتا ہے

- بصری نگرانی: ٹریڈ سگنلز کو جدول کے ذریعے ریکارڈ کیا جاتا ہے، جس سے حکمت عملی کی نگرانی اور بیک ٹیسٹ تجزیہ آسان ہو جاتا ہے

حکمت عملی کے خطرات

- RSI کے جھوٹے بریک آؤٹ کا خطرہ: اگرچہ EMA کے ذریعے ہموار کیا گیا ہے، لیکن RSI پھر بھی جھوٹے بریک آؤٹ سگنلز پیدا کر سکتا ہے

- ATR سٹاپ لاس کی ناکافی: مارکیٹ میں شدید اتار چڑھاؤ کے وقت، ATR ضرب کی نامناسب ترتیب سٹاپ لاس کو بہت ڈھیلا یا بہت تنگ کر سکتی ہے

- پیرامیٹر اصلاح کا خطرہ: پیرامیٹرز کی ضرورت سے زیادہ اصلاح حکمت عملی کو اوور فٹ کر سکتی ہے

- مارکیٹ کے ماحول پر انحصار: رجحانی مارکیٹ اور سائیڈ ویز مارکیٹ میں کارکردگی میں نمایاں فرق ہو سکتا ہے

حکمت عملی کی بہتری کی سمت

- متعدد ٹائم فریم تجزیہ متعارف کروانا: طویل مدت کے RSI سگنلز کو ٹریڈ کی تصدیق کے لیے شامل کرنا

- سٹاپ لاس کے طریقہ کار کو بہتر بنانا: سپورٹ اور ریزسٹنس لیولز کے ساتھ ملا کر ATR ضرب کو متحرک طور پر ایڈجسٹ کرنے پر غور کرنا

- مارکیٹ کے ماحول کا تعین شامل کرنا: رجحان کی شناخت کے اشاریے شامل کرنا، مختلف مارکیٹ حالات میں حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرنا

- سگنل فلٹریشن کو بہتر بنانا: جھوٹے بریک آؤٹ سگنلز کو فلٹر کرنے کے لیے والیوم جیسے معاون اشاریوں کو شامل کرنے پر غور کرنا

- پوزیشن سائز مینجمنٹ متعارف کروانا: سگنل کی طاقت اور مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنا

خلاصہ

یہ حکمت عملی RSI، EMA اور ATR تین کلاسیکی تکنیکی اشاریوں کو یکجا کرکے ایک مکمل مقداری ٹریڈنگ سسٹم تشکیل دیتی ہے۔ حکمت عملی سگنل کی تخلیق، رسک کنٹرول اور ٹریڈنگ کے نفاذ میں کافی حد تک عملی ہے۔ مسلسل بہتری اور اصلاح کے ذریعے، یہ حکمت عملی حقیقی ٹریڈنگ میں مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔ تاہم، استعمال کنندگان کو مارکیٹ کے ماحول کے حکمت عملی کی کارکردگی پر اثرات پر توجہ دینی چاہیے، پیرامیٹرز کو مناسب طریقے سے ترتیب دینا چاہیے، اور رسک کنٹرول کو یقینی بنانا چاہیے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")- 1