متحرک اتار چڑھاؤ پر مبنی اعلیٰ تعدد ایکسپونینشل موونگ ایوریج کراس اوور مقداری حکمت عملی

جائزہ

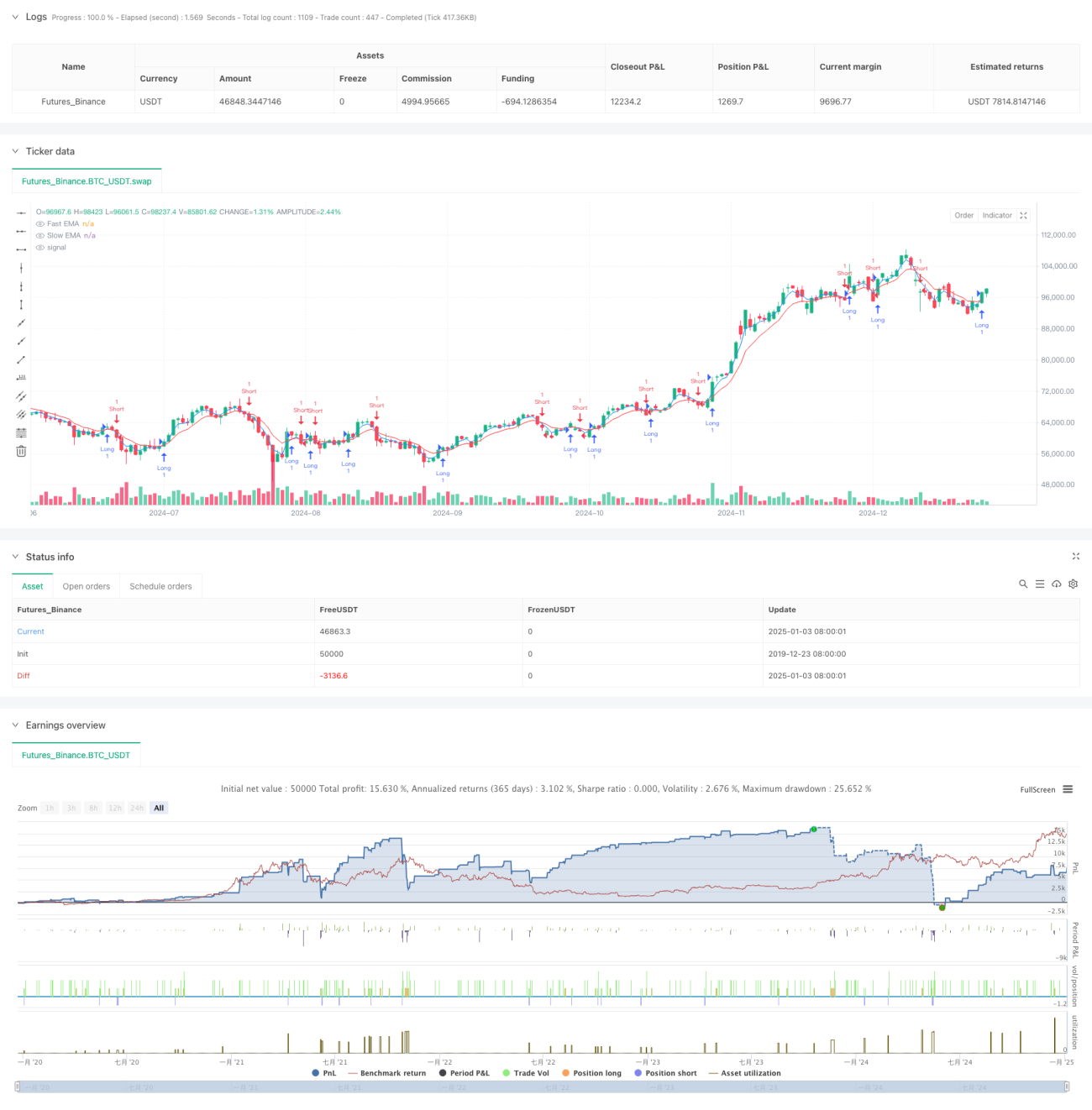

یہ حکمت عملی ایک اعلی تعدد تجارتی نظام ہے جو مختصر مدت کے ایکسپونینشل موونگ ایوریج (EMA) کراس اوور سگنلز پر مبنی ہے۔ یہ ایک انکولی اتار چڑھاؤ ٹریکنگ میکانزم کے ساتھ مل کر، متحرک پوزیشن مینجمنٹ اور سخت رسک کنٹرول کے ذریعے، مختصر مدت کی مارکیٹ کی اتار چڑھاؤ کو تیزی سے پکڑتا ہے۔ حکمت عملی 1 منٹ یا 5 منٹ جیسے مختصر وقت کے فریموں پر کام کرتی ہے اور فعال تاجروں کے لیے موزوں ہے جو بار بار تجارتی مواقع تلاش کرتے ہیں۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق تیز EMA (3 پیریڈ) اور سست EMA (8 پیریڈ) کے کراس اوور سگنلز پر مبنی ہے۔ جب تیز لائن سست لائن کو اوپر سے کراس کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب تیز لائن سست لائن کو نیچے سے کراس کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ حکمت عملی مارکیٹ کے اتار چڑھاؤ کی پیمائش کے لیے ATR انڈیکیٹر استعمال کرتی ہے اور اس کی بنیاد پر اسٹاپ لاس اور منافع کے اہداف کو متحرک طور پر سیٹ کرتی ہے۔ نظام دو طریقوں کو سپورٹ کرتا ہے: مقررہ معاہدوں کی تعداد میں تجارت اور اکاؤنٹ ایکویٹی پر مبنی متحرک پوزیشن مینجمنٹ۔ متحرک پوزیشن موڈ میں، ہر تجارت کا خطرہ اکاؤنٹ ایکویٹی کے 0.5% سے کم رکھا جاتا ہے۔ حکمت عملی 1.2 گنا رسک ٹو ریوارڈ ریشو استعمال کرتی ہے اور اس کے ساتھ ATR کے 1.5 گنا کو ٹریلنگ اسٹاپ کے فاصلے کے طور پر شامل کرتی ہے۔

حکمت عملی کے فوائد

- تیز ردعمل: مختصر مدت کے EMA کا استعمال قیمت کے رجحانات میں تبدیلیوں کو تیزی سے پکڑنے اور تجارت کی بروقت انجام دہی کو بہتر بناتا ہے۔

- رسک مینجمنٹ بہتر: ATR کے ذریعے اسٹاپ لاس کی پوزیشنوں کو متحرک طور پر ایڈجسٹ کرنا، منافع کی حفاظت کے ساتھ ساتھ قیمت کو کافی اتار چڑھاؤ کی گنجائش دیتا ہے۔

- پوزیشن مینجمنٹ لچکدار: مقررہ معاہدوں اور متحرک پوزیشن کے دو طریقوں کو سپورٹ کرتا ہے، مختلف تجارتی ترجیحات کے مطابق ڈھلتا ہے۔

- ٹریلنگ اسٹاپ بہتر: ٹریلنگ اسٹاپ میکانزم کا استعمال، موجودہ منافع کی حفاظت کرتے ہوئے زیادہ منافع حاصل کرنے کی کوشش کرتا ہے۔

- موافقت: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ حالات کے مطابق بہتر بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

- جھوٹے بریک آؤٹ کا خطرہ: مختصر مدت کے EMA میں جھوٹے کراس اوور سگنل پیدا ہونے کا امکان زیادہ ہوتا ہے، جس کی وجہ سے بار بار تجارت ہوتی ہے۔

- سلپج کا اثر: اعلی تعدد تجارت پر عمل درآمد کے دوران بڑی سلپج کا سامنا کرنا پڑ سکتا ہے، جس سے حقیقی منافع متاثر ہوتا ہے۔

- اتار چڑھاؤ میں اچانک تبدیلی: جب مارکیٹ کا اتار چڑھاؤ شدت سے بدلتا ہے تو ATR پر مبنی اسٹاپ لاس کی ترتیب بروقت نہیں ہو سکتی۔

- تجارتی لاگت: بار بار تجارت سے زیادہ فیس ادا کرنا پڑتی ہے۔

تدارک کے اقدامات: سگنل فلٹرز میں اضافہ، ATR پیرامیٹرز کو بہتر بنانا، رسک ٹو ریوارڈ ریشو کو ایڈجسٹ کرنا، روزانہ زیادہ سے زیادہ تجارت کی تعداد متعین کرنا وغیرہ۔

حکمت عملی کی بہتری کے سمت

- سگنل کی بہتری: حجم، اتار چڑھاؤ وغیرہ جیسے معاون انڈیکیٹرز متعارف کروا کر سگنل کی وشوسنییتا بڑھانا۔

- وقتی فلٹر: تجارتی وقت کی ونڈو شامل کرنا تاکہ کم لیکویڈیٹی کے اوقات سے بچا جا سکے۔

- متحرک پیرامیٹرز: مارکیٹ کی حالت کے مطابق EMA پیریڈ اور رسک ٹو ریوارڈ ریشو کو متحرک طور پر ایڈجسٹ کرنا۔

- ڈرا ڈاؤن کنٹرول: متحرک ڈرا ڈاؤن کی حد بڑھانا اور روزانہ اسٹاپ لاس لائن سیٹ کرنا۔

- لاگت کی بہتری: کھولنے اور بند کرنے کے قواعد کو بہتر بنا کر غیر ضروری تجارتی تعداد کم کرنا۔

خلاصہ

یہ حکمت عملی مختصر مدت کے EMA کراس اوور سگنلز اور متحرک رسک مینجمنٹ کو ملا کر ایک مکمل اعلی تعدد تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کا فائدہ تیز ردعمل اور سخت رسک کنٹرول میں ہے، لیکن اس کے ساتھ جھوٹے سگنلز اور تجارتی لاگت جیسے معاملات پر بھی توجہ دینے کی ضرورت ہے۔ مسلسل بہتری اور پیرامیٹر ایڈجسٹمنٹ کے ذریعے، حکمت عملی مختلف مارکیٹ حالات میں بہتر طور پر ڈھل سکتی ہے اور تجارتی کارکردگی اور استحکام کو بڑھا سکتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency EMA Scalping Strategy - Adjustable Contracts", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Input parameters- 1