جائزہ

یہ حکمت عملی بولنگر بینڈز، اتار چڑھاؤ اور رسک مینجمنٹ پر مبنی ایک ٹرینڈ فالو کرنے والا نظام ہے۔ یہ بنیادی طور پر قیمت کے بولنگر بینڈز کے اوپری اور نچلے حصوں کو توڑنے کی نگرانی کر کے رجحانی مواقع کو پکڑتا ہے، اور ساتھ ہی ATR کی مدد سے پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کر کے خطرے پر درست کنٹرول حاصل کرتا ہے۔ اس حکمت عملی میں بازار کے استحکام کے ادوار کو پہچاننے کا طریقہ کار بھی شامل ہے، جو غیر مستحکم مارکیٹ میں جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کرتا ہے۔

حکمت عملی کا اصول

حکمت عملی درج ذیل بنیادی منطق پر کام کرتی ہے:

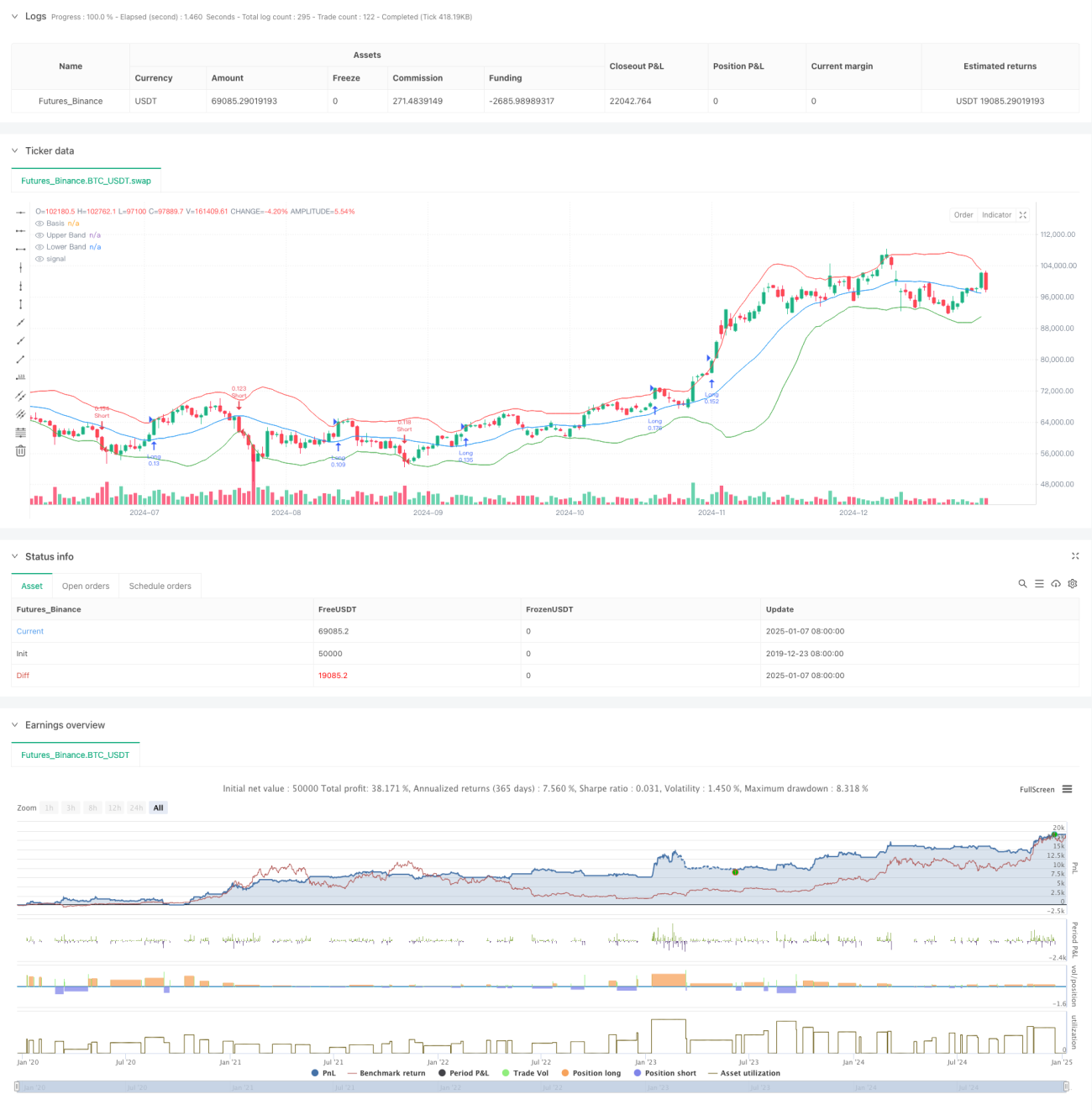

- 20 دورانیے کی موونگ ایوریج کو بولنگر بینڈ کے درمیانی بینڈ کے طور پر استعمال کریں، اور اوپری/نچلے بینڈز کا حساب 2 معیاری انحرافات سے کریں۔

- موجودہ بولنگر بینڈ کی چوڑائی اور اس کی موونگ ایوریج کے درمیان تعلق کا موازنہ کرکے یہ شناخت کریں کہ آیا بازار استحکام کے دورانیے میں ہے۔

- غیر استحکام کے ادوار میں، جب قیمت اوپری بینڈ کو توڑتی ہے تو لمبی پوزیشن کھولیں، اور جب قیمت نچلے بینڈ کو توڑتی ہے تو چھوٹی پوزیشن کھولیں۔

- 14 دورانیے کے ATR کا استعمال کرتے ہوئے اسٹاپ لاس کی پوزیشن کا متحرک حساب لگائیں، اور 2:1 کے رسک-ریوارڈ تناسب کی بنیاد پر ٹیک پرافٹ کی پوزیشن مقرر کریں۔

- اکاؤنٹ کی کل قیمت کے 1% کے رسک کی حد اور ATR ویلیو کی بنیاد پر ہر تجارت کے لیے پوزیشن کے سائز کا خودکار حساب لگائیں۔

حکمت عملی کے فوائد

- مضبوط خود انطباقی - بولنگر بینڈز مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود اپنی چوڑائی کو ایڈجسٹ کرتے ہیں، مختلف مارکیٹ حالات کے مطابق ڈھل جاتے ہیں۔

- مکمل رسک کنٹرول - فی صد رسک کی حد اور ATR کے ذریعے پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرکے ہر تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کیا جاتا ہے۔

- اعلیٰ معیار کے سگنل - استحکام کے ادوار کو پہچان کر کم معیار کے سگنلز کو فلٹر کیا جاتا ہے، جس سے جیتنے کی شرح بہتر ہوتی ہے۔

- مکمل تجارتی سائیکل - انٹری، ٹیک پرافٹ، اسٹاپ لاس اور پوزیشن مینجمنٹ پر مشتمل ایک مکمل تجارتی نظام۔

- واضح آپریشنل قواعد - سگنل جنریشن، پوزیشن کیلکولیشن وغیرہ کے قواعد واضح ہیں، جس سے ان پر عمل کرنا آسان ہے۔

حکمت عملی کے خطرات

- رجحان کے الٹ جانے کا خطرہ - مضبوط رجحان کے اچانک الٹ جانے کی صورت میں بڑا نقصان ہو سکتا ہے۔

- سلپج کا اثر - زیادہ اتار چڑھاؤ کے ادوار میں سلپج کی زیادہ لاگت کا سامنا کرنا پڑ سکتا ہے۔

- جھوٹی بریک آؤٹ کا خطرہ - استحکام کے ادوار کو فلٹر کرنے کے باوجود بھی جھوٹی بریک آؤٹ کا سامنا ہو سکتا ہے۔

- سرمائے کی کارکردگی - غیر مستحکم بازاروں میں بار بار تجارت ہو سکتی ہے، جس سے تجارتی لاگت بڑھ سکتی ہے۔

- پیرامیٹر کی حساسیت - بولنگر بینڈ اور رسک کنٹرول پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کرتا ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

- رجحان کی تصدیق کے انڈیکیٹرز شامل کرنا - دوسرے رجحان کے انڈیکیٹرز جیسے MACD یا RSI کو سگنل کی تصدیق کے لیے استعمال کیا جا سکتا ہے۔

- استحکام کے دورانیے کے فیصلے کو بہتر بنانا - استحکام کے دورانیے کی شناخت کی درستگی بڑھانے کے لیے حجم جیسی معلومات شامل کی جا سکتی ہیں۔

- پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا - مارکیٹ کے اتار چڑھاؤ کے مطابق بولنگر بینڈ اور ATR کے پیرامیٹرز کو خود بخود ایڈجسٹ کرنا۔

- اسٹاپ لاس میکانزم کو بہتر بنانا - منافع کی بہتر حفاظت کے لیے ٹریلنگ اسٹاپ لاس کی سہولت شامل کی جا سکتی ہے۔

- وقت کی فلٹرنگ شامل کرنا - کم لیکویڈیٹی کے ادوار سے بچنے کے لیے تجارتی وقت کی ونڈو شامل کرنے پر غور کریں۔

خلاصہ

یہ حکمت عملی بولنگر بینڈ بریک آؤٹ کے ذریعے رجحان کو پکڑتی ہے اور اس کے ساتھ رسک کنٹرول کا ایک مکمل نظام بھی شامل ہے۔ اس کا فائدہ مضبوط خود انطباقی اور رسک کنٹرول میں ہے، لیکن پھر بھی جھوٹی بریک آؤٹ اور رجحان کے الٹ جانے کے خطرات پر توجہ دینے کی ضرورت ہے۔ رجحان کی تصدیق کے انڈیکیٹرز شامل کرنے، پیرامیٹر ایڈجسٹمنٹ میکانزم کو بہتر بنانے وغیرہ کے ذریعے حکمت عملی میں مزید بہتری کی گنجائش ہے۔ مجموعی طور پر، یہ ایک واضح منطق اور مضبوط عملیت کے ساتھ رجحان فالو کرنے والی حکمت عملی ہے۔

- 1