جائزہ

یہ حکمت عملی ڈبل موونگ اوسط سسٹم اور ATR متحرک اسٹاپ لاس پر مبنی ایک رجحان پیروی کرنے والا تجارتی نظام ہے۔ یہ مارکیٹ کے رجحان کی شناخت کے لیے 38 اور 62 کی مدت کے ایکسپونینشل موونگ اوسط (EMA) استعمال کرتا ہے، قیمت اور تیز EMA کے کراس اوور کے ذریعے داخلے کے سگنل کا تعین کرتا ہے، اور ATR انڈیکیٹر کے ساتھ متحرک اسٹاپ لاس مینجمنٹ کرتا ہے۔ حکمت عملی مختلف خطرے کی ترجیحات کے حامل تاجروں کے لیے جارحانہ اور قدامت پسند دو تجارتی طریقے فراہم کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل اہم عناصر پر مبنی ہے:

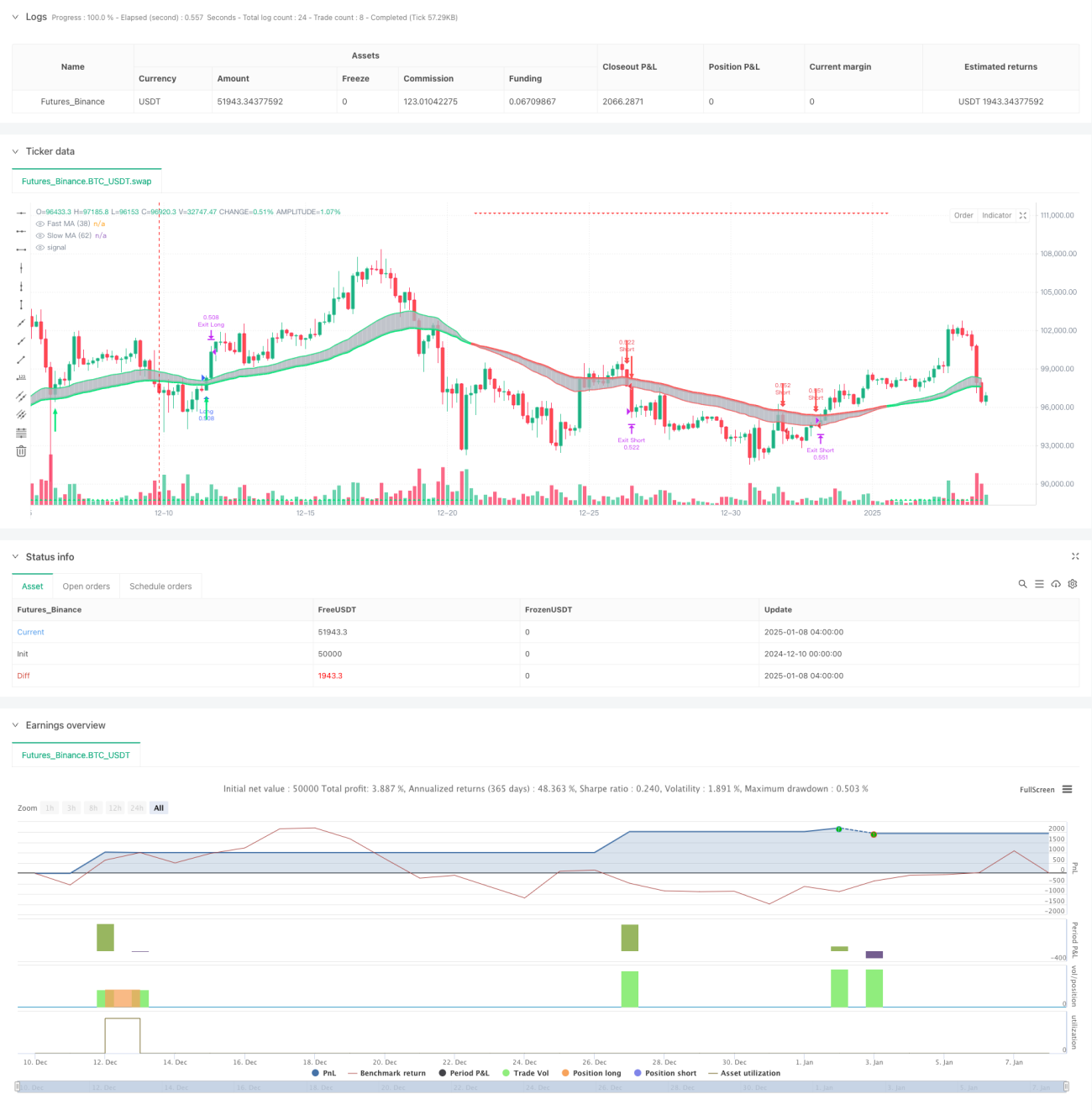

- رجحان کا تعین: 38 اور 62 کی مدت کے EMA کی پوزیشن کے تعلق سے موجودہ مارکیٹ کے رجحان کا فیصلہ۔ جب تیز EMA سست EMA کے اوپر ہو تو یہ اوپر کا رجحان ہے، ورنہ نیچے کا رجحان۔

- داخلے کا سگنل: اوپر کے رجحان میں، جب قیمت نیچے سے تیز EMA کو توڑتی ہے تو لمبا سگنل پیدا ہوتا ہے؛ نیچے کے رجحان میں، جب قیمت اوپر سے تیز EMA کو توڑتی ہے تو چھوٹا سگنل پیدا ہوتا ہے۔

- خطرے کا انتظام: ATR پر مبنی متحرک اسٹاپ لاس سسٹم استعمال کیا جاتا ہے، اسٹاپ لاس کی پوزیشن قیمت کے سازگار حرکت کے ساتھ ایڈجسٹ ہوتی ہے، جو منافع کی حفاظت کرتا ہے اور جلد از جلد باہر نکلنے سے بھی روکتا ہے۔ اس کے ساتھ ساتھ مقررہ فیصد کا اسٹاپ لاس اور منافع کا ہدف بھی مقرر کیا گیا ہے۔

حکمت عملی کے فوائد

- رجحان کی پیروی کی بہتر کارکردگی: ڈبل موونگ اوسط سسٹم کے ذریعے درمیانی اور طویل مدتی رجحان کو مؤثر طریقے سے پکڑا جا سکتا ہے، اور اتار چڑھاؤ والی مارکیٹ میں بار بار تجارت سے بچا جا سکتا ہے۔

- خطرے کا مکمل کنٹرول: مقررہ اسٹاپ لاس اور متحرک اسٹاپ لاس کا امتزاج زیادہ سے زیادہ خطرے کو محدود کرنے اور منافع کی حفاظت کرنے میں مدد کرتا ہے۔

- موافقت کی صلاحیت: جارحانہ اور قدامت پسند دو تجارتی طریقے فراہم کرتا ہے، جسے مارکیٹ کے حالات اور ذاتی خطرے کی ترجیح کے مطابق لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے۔

- بصری فیڈ بیک واضح: مختلف رنگوں کی K-لائنوں اور تیروں کے نشانات کے ذریعے مارکیٹ کی حالت اور تجارتی سگنلز کو بصری طور پر دکھایا جاتا ہے۔

حکمت عملی کے خطرات

- رجحان کے موڑ کا خطرہ: رجحان کے موڑ کے مقامات پر مسلسل اسٹاپ لاس ہو سکتا ہے۔ مشورہ ہے کہ رجحان واضح ہونے پر ہی تجارت کریں۔

- سلپج کا خطرہ: جب مارکیٹ میں شدید اتار چڑھاؤ ہو تو اصل تجارتی قیمت سگنل کی قیمت سے بڑے فرق پر ہو سکتی ہے۔ اسٹاپ لاس کی حد کو مناسب طریقے سے بڑھانا چاہیے۔

- پیرامیٹر کی حساسیت: موونگ اوسط کی مدت اور ATR کے ملٹیپل کا انتخاب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کرتا ہے۔ مختلف مارکیٹ کے حالات کے لیے اصلاح کی ضرورت ہے۔

حکمت عملی کی اصلاح کی سمت

- رجحان کی طاقت کی فلٹرنگ شامل کریں: ADX جیسے رجحان کی طاقت کے انڈیکیٹرز کو متعارف کرایا جا سکتا ہے، صرف واضح رجحان پر ہی داخل ہوں۔

- اسٹاپ لاس میکانزم کو بہتر بنائیں: اتار چڑھاؤ کے مطابق ATR ملٹیپل کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، جس سے اسٹاپ لاس زیادہ موافق ہو جاتا ہے۔

- حجم کی تصدیق شامل کریں: داخلے کے سگنل کے وقت حجم کے تجزیے کے ساتھ سگنل کی وشوسنییتا کو بہتر بنائیں۔

- مارکیٹ کے حالات کی درجہ بندی: مختلف مارکیٹ کے حالات (رجحان/اتار چڑھاؤ) کے مطابق حکمت عملی کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں۔

خلاصہ

یہ حکمت عملی کلاسک ڈبل موونگ اوسط سسٹم اور جدید متحرک اسٹاپ لاس تکنیک کے امتزاج سے ایک مکمل رجحان پیروی کرنے والا تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کے فوائد خطرے کے مکمل کنٹرول اور موافقت کی صلاحیت میں ہیں، لیکن پھر بھی تاجروں کو مخصوص مارکیٹ کے حالات کے مطابق پیرامیٹر کی اصلاح اور خطرے کا انتظام کرنے کی ضرورت ہے۔ تجویز کردہ اصلاح کی سمتوں کے ذریعے، حکمت عملی کے استحکام اور منافع کی صلاحیت میں مزید بہتری کی امید ہے۔

- 1