متحرک رجحان کی پیروی کرنے والی دوہری موونگ ایوریج چینل حکمت عملی اور رسک مینجمنٹ سسٹم

جائزہ

یہ حکمت عملی ایک متحرک رجحان ٹریکنگ سسٹم ہے جس کا انحصار دوہری موونگ ایوریجز چینل پر ہے، اور اس میں رسک مینجمنٹ میکانزم شامل ہے۔ یہ حکمت عملی دو سادہ موونگ ایوریجز (SMA) استعمال کرتی ہے تاکہ ٹریڈنگ چینل بنایا جا سکے، جس میں اوپری بینڈ سب سے زیادہ قیمت پر مبنی موونگ ایوریج اور نچلا بینڈ سب سے کم قیمت پر مبنی موونگ ایوریج استعمال کرتا ہے۔ نظام مسلسل پانچ کینڈلز کی اختتامی قیمت کے اوپری بینڈ سے اوپر ہونے کو اندراج سگنل کے طور پر لیتا ہے، اور مسلسل پانچ کینڈلز کی اختتامی قیمت کے نچلے بینڈ سے نیچے ہونے یا سب سے اونچی قیمت سے 25% کی واپسی کو خارج ہونے کے سگنل کے طور پر لیتا ہے، اس طرح رجحان کی متحرک ٹریکنگ اور رسک کنٹرول کو ممکن بناتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی اصول دوہری موونگ ایوریجز چینل کے ذریعے قیمت کے رجحان کو پکڑنا اور داخلے اور خارج ہونے کا سخت طریقہ کار قائم کرنا ہے:

- داخلے کا طریقہ کار: اس بات کا تقاضہ کرتا ہے کہ قیمت مسلسل پانچ دنوں تک اوپری بینڈ سے اوپر رہے، تاکہ رجحان کی تسلسل اور تاثیر کو یقینی بنایا جا سکے۔

- خارج ہونے کا طریقہ کار: دو حصوں پر مشتمل ہے

- رجحان سے انحراف پر خارج ہونا: جب قیمت مسلسل پانچ دنوں تک نچلے بینڈ سے نیچے آجائے، تو یہ اشارہ کرتا ہے کہ رجحان ممکنہ طور پر پلٹ سکتا ہے۔

- اسٹاپ لاس پر خارج ہونا: جب قیمت اپنی سب سے اونچی سطح سے 25% واپس آجائے تو اسٹاپ لاس متحرک ہو جاتا ہے، تاکہ ضرورت سے زیادہ نقصان سے بچا جا سکے۔

- پوزیشن کا انتظام: اکاؤنٹ کی کل رقم کا ایک مقررہ فیصد استعمال کرتے ہوئے پوزیشن کھولی جاتی ہے، تاکہ سرمائے کا موثر استعمال ممکن ہو سکے۔

حکمت عملی کے فوائد

- رجحان کی ٹریکنگ میں استحکام: مسلسل پانچ دنوں کی تصدیق کے تقاضے سے جھوٹے سگنلز کو فلٹر کیا جاتا ہے۔

- رسک کنٹرول کی مکملتا: رجحان سے انحراف اور اسٹاپ لاس میکانزم کو ملا کر دوہری حفاظت فراہم کی جاتی ہے۔

- پیرامیٹرز کی لچک: موونگ ایوریج کے ادوار اور اسٹاپ لاس کا تناسب مختلف مارکیٹ کی خصوصیات کے مطابق بہتر بنایا جا سکتا ہے۔

- عمل درآمد کی وضاحت: داخلے اور خارج ہونے کی شرائط واضح ہیں، جس سے موضوعی فیصلوں کی مداخلت کم ہوتی ہے۔

- سرمایہ کاری کا سائنسی انتظام: مقررہ لاٹ سائز کے بجائے اکاؤنٹ کے تناسب سے پوزیشن لینا رسک کو بہتر طریقے سے کنٹرول کرتا ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ کا خطرہ: سائیڈ ویز یا اتار چڑھاؤ والی مارکیٹ میں جعلی سگنلز پیدا ہو سکتے ہیں، جس سے بار بار ٹریڈنگ ہو سکتی ہے۔

- سلپیج کا خطرہ: تیز رفتار مارکیٹ میں اسٹاپ لاس کی قیمت متوقع قیمت سے کافی مختلف ہو سکتی ہے۔

- پیرامیٹرز پر انحصار: مختلف مارکیٹ ماحول میں بہترین پیرامیٹرز میں نمایاں فرق ہو سکتا ہے۔

- رجحان میں تاخیر: موونگ ایوریجز کے استعمال کی وجہ سے رجحان کے موڑ پر کچھ تاخیر ہو سکتی ہے۔

- سرمائے کی کارکردگی: پوزیشن رکھنے کی شرائط سخت ہیں، جس کی وجہ سے کچھ منافع کے مواقع ضائع ہو سکتے ہیں۔

حکمت عملی کی بہتری کے راستے

- متحرک پیرامیٹرز کی بہتری: ایک انکولی پیرامیٹر سسٹم تیار کرنا جو مارکیٹ کے اتار چڑھاؤ کے مطابق موونگ ایوریج کے ادوار کو خودکار طور پر ایڈجسٹ کرے۔

- مارکیٹ ماحول کی فلٹرنگ: رجحان کی طاقت کا ایک انڈیکیٹر شامل کرنا تاکہ اتار چڑھاؤ والی مارکیٹ میں ٹریڈنگ کی فریکوئنسی خودکار طور پر کم کی جا سکے۔

- ایک سے زیادہ ٹائم فریم کی تصدیق: طویل مدت کے رجحان کی تصدیق کا طریقہ کار شامل کرنا تاکہ سگنلز کی وشوسنییتا میں اضافہ ہو۔

- اسٹاپ لاس کی بہتری: متحرک اسٹاپ لاس میکانزم متعارف کروانا جو اتار چڑھاؤ کے مطابق اسٹاپ لاس کے تناسب کو خودکار طور پر ایڈجسٹ کرے۔

- پوزیشن مینجمنٹ کی بہتری: اتار چڑھاؤ اور رسک-ریوارڈ تناسب کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنا۔

خلاصہ

یہ حکمت عملی دوہری موونگ ایوریجز چینل کے ذریعے ایک مکمل رجحان ٹریکنگ ٹریڈنگ سسٹم تشکیل دیتی ہے، جس میں سخت داخلے کی تصدیق اور دوہرے خارج ہونے کے طریقہ کار شامل ہیں، تاکہ رجحان کی موثر ٹریکنگ اور رسک کا موثر کنٹرول ممکن ہو سکے۔ حکمت عملی کا فائدہ عمل درآمد کی وضاحت اور رسک کنٹرول کی مکملتا میں ہے، لیکن اسے مختلف مارکیٹ ماحول کے مطابق پیرامیٹرز کی بہتری کی ضرورت ہے، اور مارکیٹ ماحول کی فلٹرنگ، ایک سے زیادہ ٹائم فریم کی تصدیق وغیرہ شامل کرکے مزید بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، یہ ایک ساخت میں مکمل اور منطق میں مضبوط مقداری ٹریڈنگ حکمت عملی ہے، جو واضح رجحان والے مارکیٹ ماحول میں استعمال کے لیے موزوں ہے۔

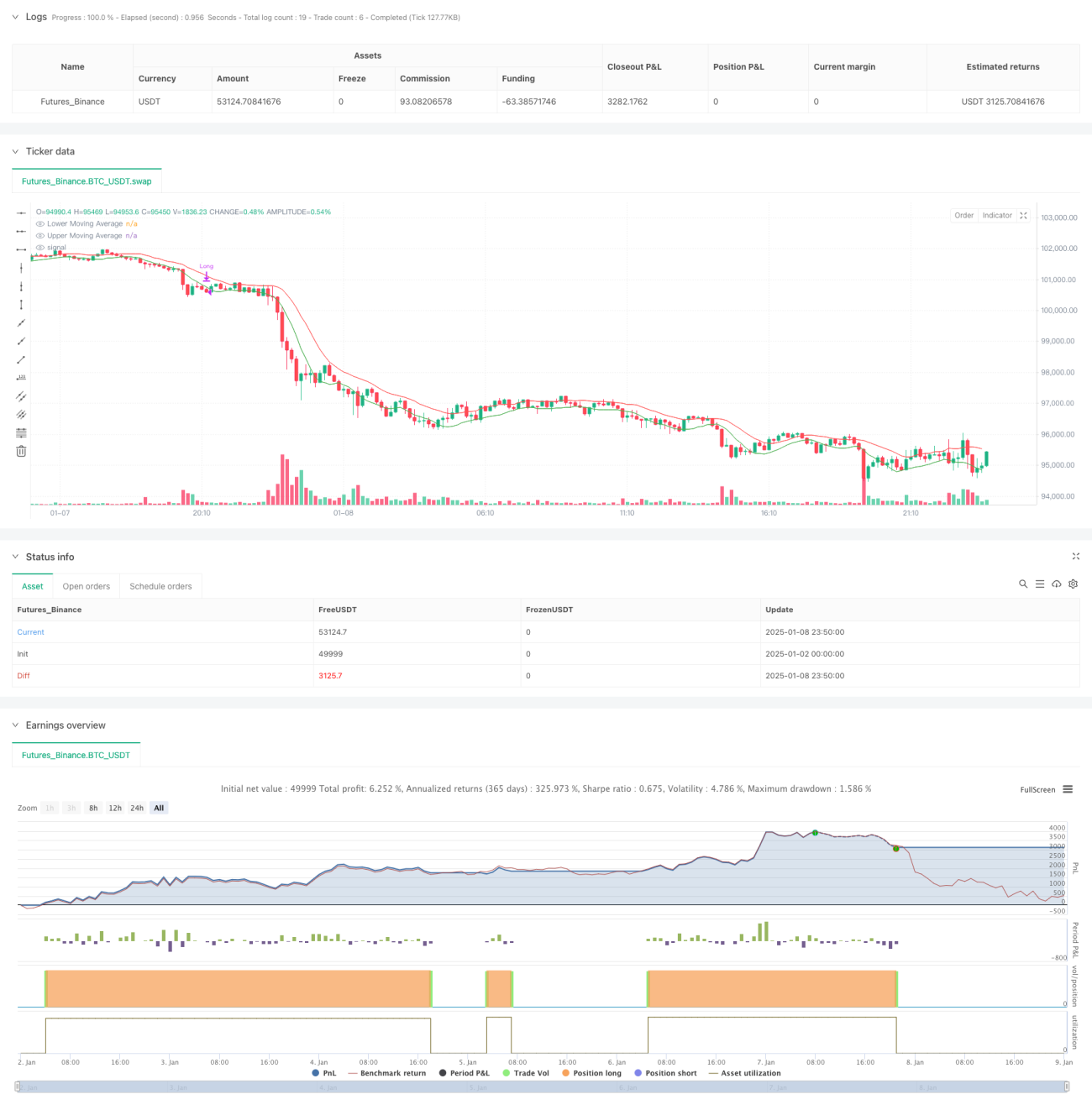

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages- 1