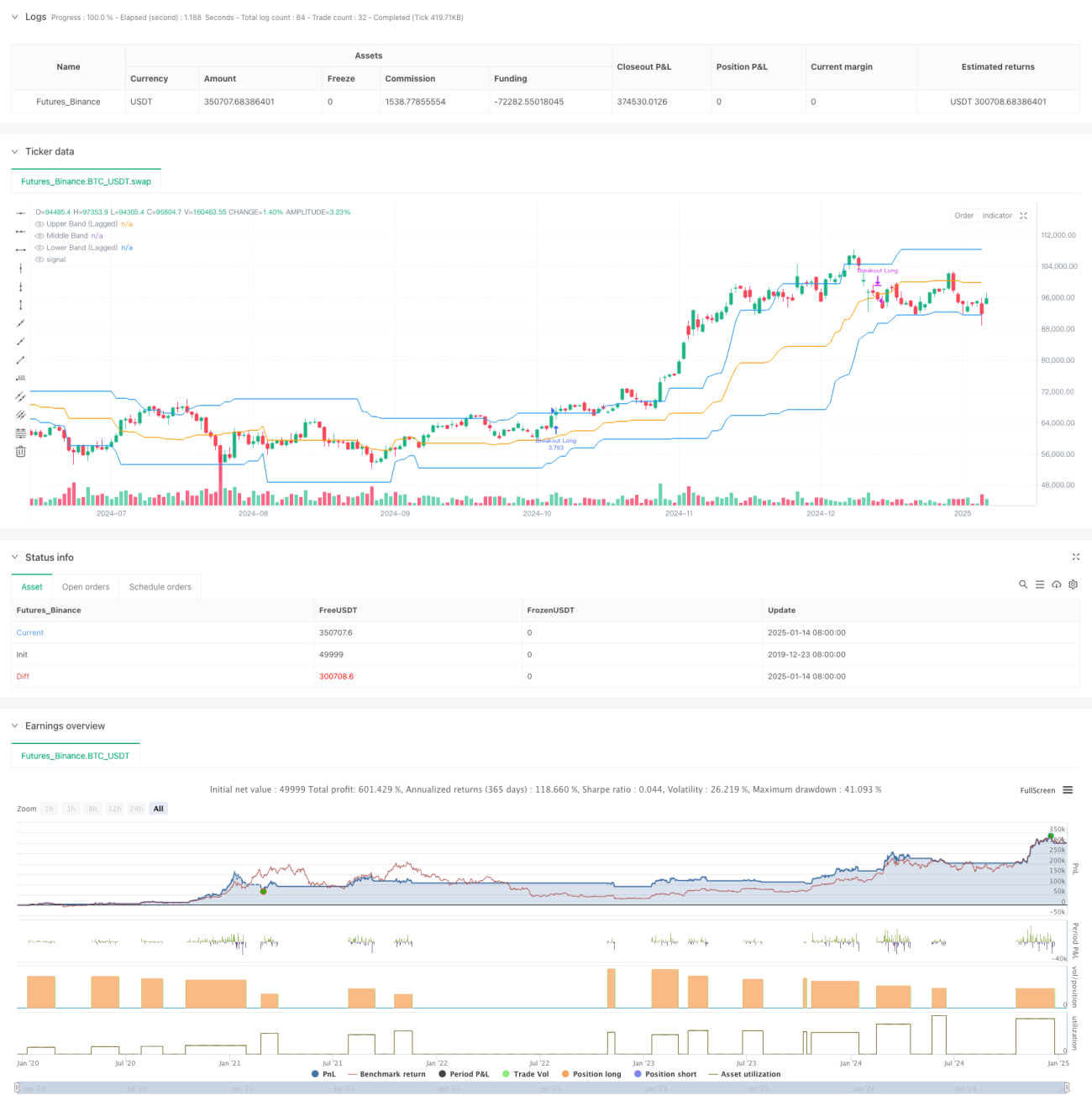

جائزہ

یہ ڈونچین چینل (Donchian Channel) پر مبنی ایک مومینٹم بریک آؤٹ ٹریڈنگ حکمت عملی ہے، جس میں قیمت کی بریک آؤٹ اور تجارتی حجم کی تصدیق دو اہم شرائط کو یکجا کیا گیا ہے۔ یہ حکمت عملی یہ دیکھ کر کہ قیمت پہلے سے متعین قیمت کی حد کو توڑتی ہے یا نہیں، اور حجم کی تائید کی ضرورت ہوتی ہے، مارکیٹ میں اوپر کی جانب رجحان کو پکڑتی ہے۔ اس حکمت عملی میں چینل کے استحکام کو بڑھانے کے لیے تاخیر کے پیرامیٹرز استعمال کیے گئے ہیں، اور باہر نکلنے کے لچکدار شرائط فراہم کی گئی ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کے بنیادی منطق میں درج ذیل اہم حصے شامل ہیں:

- بنیادی تکنیکی اشارے کے طور پر تاخیر والے ڈونچین چینل کا استعمال، جو پچھلے 27 ادوار کی بلند ترین قیمت (High) اور کم ترین قیمت (Low) کا حساب لگا کر اوپری بینڈ (Upper Band)، درمیانی بینڈ (Middle Band) اور زیریں بینڈ (Lower Band) تشکیل دیتا ہے۔

- داخلے کی شرط بیک وقت پوری ہونی چاہیے:

- اختتامی قیمت (Close) ڈونچین چینل کے اوپری بینڈ کو توڑے

- موجودہ تجارتی حجم پچھلے 27 ادوار کے اوسط حجم سے 1.4 گنا زیادہ ہو

- باہر نکلنے کی شرط لچکدار اور اختیاری ہے:

- قیمت کے اوپری بینڈ، درمیانی بینڈ یا زیریں بینڈ سے نیچے آنے پر باہر نکلنے کا انتخاب کرسکتے ہیں

- ڈیفالٹ طور پر درمیانی بینڈ کو باہر نکلنے کے سگنل کے طور پر استعمال کیا جاتا ہے

- 10 ادوار کے تاخیر کے پیرامیٹر کے ذریعے چینل کے استحکام میں اضافہ کیا جاتا ہے، جس سے جھوٹے بریک آؤٹ میں کمی آتی ہے۔

حکمت عملی کے فوائد

- متعدد تصدیقی میکانزم: قیمت کی بریک آؤٹ اور حجم کی تصدیق کا امتزاج جھوٹے سگنلز کے خطرے کو بہت کم کرتا ہے۔

- موافقت کی زیادہ صلاحیت: پیرامیٹرائزڈ ڈیزائن کی بدولت حکمت عملی مختلف مارکیٹ حالات کے مطابق ڈھل سکتی ہے۔

- رسک مینجمنٹ بہتر: باہر نکلنے کے متعدد اختیارات فراہم کیے گئے ہیں، جس سے مختلف رسک رواداری کے مطابق ایڈجسٹمنٹ آسان ہو جاتی ہے۔

- عمل درآمد واضح: داخلے اور باہر نکلنے کے شرائط صاف اور مبہم نہیں ہیں۔

- آسان نفاذ: حکمت عملی کی منطق سیدھی اور براہ راست ہے، جس سے ریئل ٹریڈنگ میں آسانی ہوتی ہے۔

حکمت عملی کے خطرات

- مارکیٹ میں اتار چڑھاؤ کا خطرہ: sideways مارکیٹ میں بار بار جھوٹے بریک آؤٹ سگنل پیدا ہو سکتے ہیں۔

- سلپیج کا خطرہ: بریک آؤٹ کے وقت تجارتی حجم عموماً زیادہ ہوتا ہے، جس کی وجہ سے نمایاں سلپیج ہو سکتی ہے۔

- رجحان کے الٹ پلٹ کا خطرہ: اگر مارکیٹ اچانک الٹ جائے تو بروقت باہر نکلنا ممکن نہ ہو۔

- پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز کی ترتیب پر بہت زیادہ انحصار کرتی ہے، جس کے لیے محتاط اصلاح درکار ہے۔

حکمت عملی کی اصلاح کے رخ

- رجحان کا فلٹر شامل کرنا: اضافی رجحان کی تشخیص کے اشارے جیسے موونگ ایوریج سسٹم شامل کیے جا سکتے ہیں۔

- حجم کے اشارے کو بہتر بنانا: حجم کے تجزیے کے مزید پیچیدہ طریقے جیسے OBV یا منی فلو انڈیکیٹر استعمال کیے جا سکتے ہیں۔

- نقصان روکنے کے میکانزم کو بہتر بنانا: ٹریلنگ اسٹاپ لاگ یا فکسڈ اسٹاپ لاگ کی خصوصیت شامل کی جا سکتی ہے۔

- وقت کا فلٹر شامل کرنا: انٹرا ڈے ٹائم فلٹر شامل کیا جا سکتا ہے تاکہ زیادہ اتار چڑھاؤ والے افتتاحی اور اختتامی اوقات میں ٹریڈنگ سے گریز کیا جا سکے۔

- وولیٹیلیٹی کے مطابق ڈھلنا: مارکیٹ کی وولیٹیلیٹی کے مطابق خود بخود پیرامیٹرز کو ایڈجسٹ کر کے حکمت عملی کی موافقت بڑھائی جا سکتی ہے۔

خلاصہ

یہ ایک اچھی طرح ڈیزائن کردہ، واضح منطق والی ٹرینڈ فالونگ حکمت عملی ہے۔ قیمت کی بریک آؤٹ اور حجم کی تصدیق کو ملا کر یہ حکمت عملی قابل اعتماد رہتے ہوئے بھی اچھی لچک برقرار رکھتی ہے۔ اس حکمت عملی کا پیرامیٹرائزڈ ڈیزائن اسے اچھی موافقت فراہم کرتا ہے، لیکن ساتھ ہی سرمایہ کاروں کو مخصوص مارکیٹ حالات کے مطابق اصلاح اور ایڈجسٹمنٹ کرنے کی بھی ضرورت ہے۔ مجموعی طور پر، یہ ایک ایسا حکمت عملی کا فریم ورک ہے جو مزید اصلاح اور عملی استعمال کے قابل ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

- 1