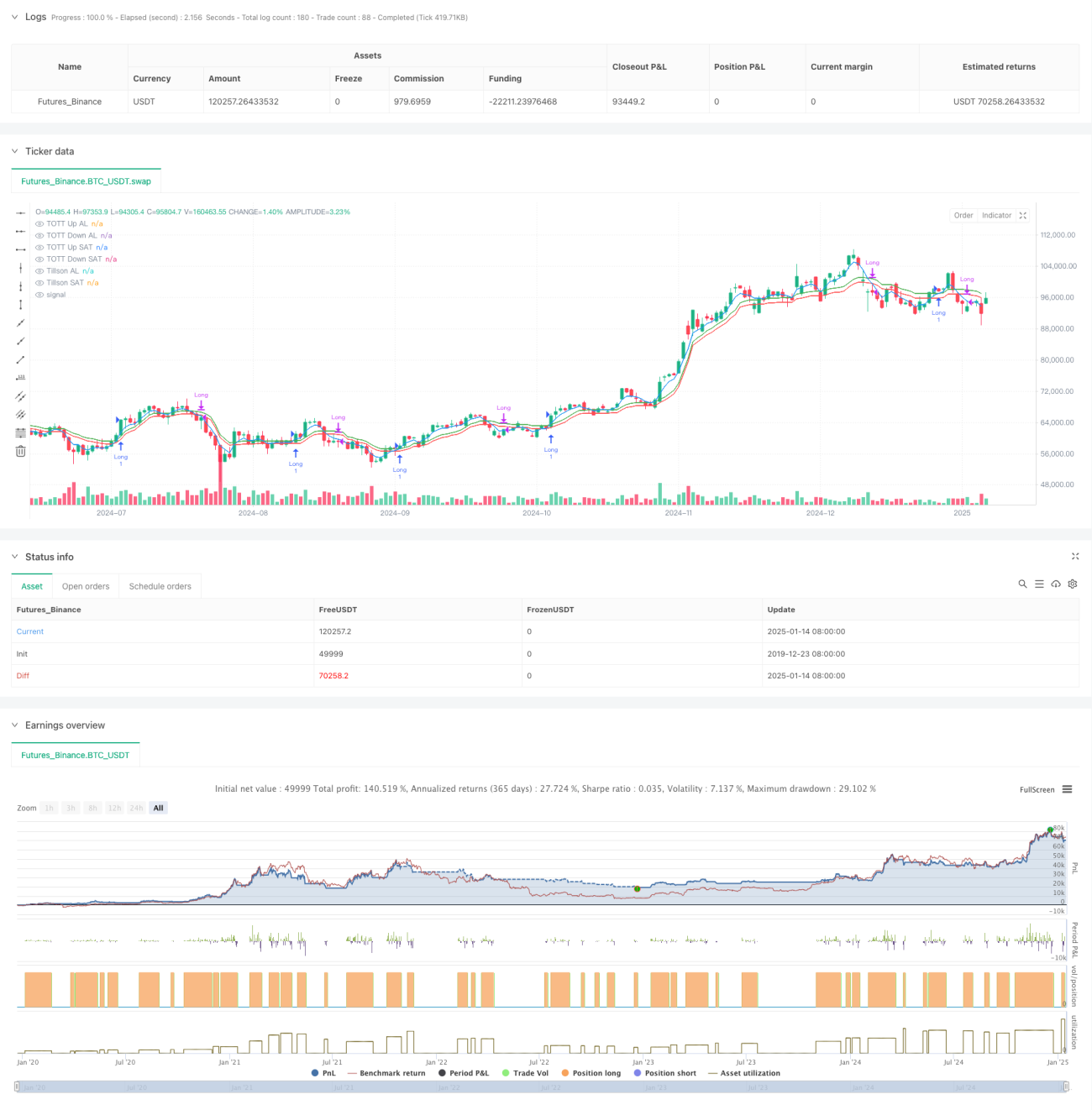

جائزہ

یہ حکمت عملی Tillson T3 اشارے اور دوہری بہتر رجحان ٹریکر (TOTT) پر مبنی ایک رجحان کی پیروی کرنے والا نظام ہے۔ یہ موومنٹم آسکیلیٹر Williams %R کو ملا کر تجارتی سگنلز کی پیداوار کو بہتر بناتا ہے۔ یہ حکمت عملی خرید و فروخت کے الگ الگ پیرامیٹرز کا استعمال کرتی ہے، جو مختلف مارکیٹ حالات کے مطابق حساسیت کو ایڈجسٹ کرنے کی اجازت دیتی ہے، جس سے حکمت عملی کی موافقت بڑھ جاتی ہے۔

حکمت عملی کا اصول

حکمت عملی تین بنیادی اجزاء پر مشتمل ہے:

- Tillson T3 اشارے – یہ ایک بہتر ایکسپونینشل موونگ ایوریج (EMA) کی تبدیل شدہ شکل ہے، جو متعدد EMA وزن کاری کے ذریعے ہموار رجحان لائن پیدا کرتا ہے۔

- دوہری بہتر رجحان ٹریکر (TOTT) – قیمت کی حرکت اور اتار چڑھاؤ کے قابلیت کی بنیاد پر خودکار طور پر ایڈجسٹ ہونے والا رجحان ٹریکنگ آلہ، جو خرید و فروخت کے حالات کے لیے الگ الگ اوپری اور نیچے کی لکیریں شمار کرتا ہے۔

- Williams %R اشارے – ایک موومنٹم آسکیلیٹر جو زیادہ خرید (Overbought) اور زیادہ فروخت (Oversold) کی حالتوں کی نشاندہی کرتا ہے۔

تجارتی سگنل پیدا کرنے کا منطق:

- خرید کی شرط: جب T3 لائن TOTT کی اوپری لکیر کو توڑے اور Williams %R -20 سے بڑا ہو (زیادہ فروخت)

- فروخت کی شرط: جب T3 لائن TOTT کی نیچے کی لکیر کو نیچے توڑے اور Williams %R -70 سے بڑا ہو

حکمت عملی کے فوائد

- سگنلز کا مضبوط استحکام – T3 اشارے کی متعدد ہموار کاری سے جھوٹے بریک آؤٹ کا خطرہ کم ہوتا ہے۔

- بہتر موافقت – خرید و فروخت کے پیرامیٹرز علیحدہ ہیں، جس سے مختلف مارکیٹ حالات کے لیے آزادانہ اصلاح ممکن ہے۔

- مکمل رسک کنٹرول – Williams %R کو ثانوی تصدیق کے طور پر شامل کرکے تجارتی اعتبار میں اضافہ ہوتا ہے۔

- واضح بصری – حکمت عملی چارٹ پر مکمل بصری معاونت فراہم کرتی ہے، جس سے تجزیہ اور فیصلہ آسان ہوتا ہے۔

حکمت عملی کے خطرات

- رجحان کی تبدیلی میں تاخیر – T3 اشارے کی متعدد ہموار کاری سگنل میں تاخیر کا سبب بن سکتی ہے۔

- سائیڈ ویز مارکیٹ میں غیر موزوں – افقی چلنے والی مارکیٹ میں زیادہ تجارتی سگنل پیدا ہو سکتے ہیں۔

- پیرامیٹرز کی زیادہ حساسیت – مختلف مارکیٹ حالات کے لیے بار بار پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہو سکتی ہے۔

خطرات سے بچاؤ کی تجاویز:

- اسٹاپ لاس میکانزم شامل کریں

- تجارتی حجم کی حد مقرر کریں

- رجحان کی تصدیق کا فلٹر شامل کریں

حکمت عملی کی اصلاح کے رجحانات

- متحرک پیرامیٹر اصلاح – خودکار طور پر پیرامیٹرز کو ایڈجسٹ کرنے کا طریقہ کار تیار کریں

- مارکیٹ کے حالات کی شناخت – رجحان کی طاقت کا اشارہ شامل کریں

- رسک مینجمنٹ کی مکمل کاری – متحرک اسٹاپ لاس اور ٹیک پرافٹ شامل کریں

- سگنل فلٹر میں اضافہ – مزید تکنیکی اشاروں کا انضمام کریں

خلاصہ

یہ ایک مکمل ڈھانچہ اور واضح منطق والی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ T3 اشارے اور TOTT کے امتزاج کے ساتھ Williams %R کی فلٹرنگ بھی شامل ہے، جو رجحانی مارکیٹ میں بہترین کارکردگی دکھاتی ہے۔ اگرچہ کچھ تاخیر موجود ہے، لیکن پیرامیٹر کی اصلاح اور رسک مینجمنٹ میں بہتری کے ذریعے، اس حکمت عملی میں عملی قدر اور توسیع کی گنجائش ہے۔

- 1