**سپر ٹرینڈ کی سہ جہتی بہتری: متحرک رجحان کی پیروی اور متحرک اوسط کی مدد سے**

جائزہ

یہ SuperTrend انڈیکیٹر، ایکسپوننشل موونگ ایوریج (EMA) اور ایوریج ٹرو رینج (ATR) پر مبنی ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ حکمت عملی متعدد تکنیکی اشاریوں کے استعمال کے ساتھ ساتھ ابتدائی اور متحرک نقصان روکنے کے اقدامات (Stop Loss) کو شامل کرکے مارکیٹ کے رجحان کی متحرک پیروی اور رسک کنٹرول کو ممکن بناتی ہے۔ اس حکمت عملی کا بنیادی مقصد SuperTrend انڈیکیٹر کے ذریعے رجحان کی سمت میں تبدیلی کو پکڑنا، EMA کے ذریعے اس کی تصدیق کرنا، اور منافع کی حفاظت کے لیے دوہرا نقصان روکنے کا طریقہ کار ترتیب دینا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی درج ذیل بنیادی اجزاء پر کام کرتی ہے:

- SuperTrend انڈیکیٹر رجحان کی سمت میں تبدیلی کی نشاندہی کے لیے استعمال ہوتا ہے، جو ATR پیریئڈ 16 اور فیکٹر 3.02 کی بنیاد پر شمار کیا جاتا ہے۔

- 49 پیریئڈ کا EMA بطور ٹرینڈ فلٹر استعمال ہوتا ہے، جو رجحان کی سمت کی تصدیق کرتا ہے۔

- ابتدائی نقصان روکنے کی حد 50 پوائنٹس مقرر کی گئی ہے، جو ہر تجارت کو بنیادی تحفظ فراہم کرتی ہے۔

- متحرک نقصان روکنے کی حد (Trailing Stop) منافع 70 پوائنٹس تک پہنچنے کے بعد فعال ہوتی ہے اور قیمت کی حرکت کے ساتھ متحرک طور پر ایڈجسٹ ہوتی ہے۔

جب SuperTrend کی سمت نیچے کی طرف تبدیل ہوتی ہے اور قیمت (Close) EMA کے اوپر ہوتی ہے تو، سسٹم بغیر کسی پوزیشن کے خرید (Long) کا سگنل دیتا ہے۔ اس کے برعکس، جب SuperTrend کی سمت اوپر کی طرف تبدیل ہوتی ہے اور قیمت EMA کے نیچے ہوتی ہے تو، سسٹم فروخت (Short) کا سگنل دیتا ہے۔

حکمت عملی کے فوائد

- متعدد تصدیقی میکانزم: SuperTrend اور EMA کے مشترکہ استعمال سے جھوٹے سگنلز کے اثرات کم ہوتے ہیں۔

- جامع رسک کنٹرول: دوہرا نقصان روکنے کا طریقہ کار استعمال کیا گیا ہے، جس میں ایک مقررہ نقصان روکنے کی حد اور ایک متحرک پیروی کرنے والی حد شامل ہے۔

- لچکدار پوزیشن مینجمنٹ: حکمت عملی ڈیفالٹ طور پر اکاؤنٹ کے خالص اثاثوں کا 15% بطور پوزیشن سائز استعمال کرتی ہے، جسے ضرورت کے مطابق تبدیل کیا جا سکتا ہے۔

- رجحان کے ساتھ موافقت: مختلف مارکیٹ حالات میں خودکار طور پر ایڈجسٹ ہونے کی صلاحیت رکھتی ہے، خاص طور پر زیادہ اتار چڑھاؤ والی مارکیٹوں کے لیے موزوں ہے۔

- پیرامیٹرز کی اصلاح: اہم پیرامیٹرز کو مختلف مارکیٹ کی خصوصیات کے مطابق بہتر بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

- سائیڈ وے مارکیٹ کا خطرہ: افقی یا بغیر رجحان والی مارکیٹ میں بار بار تجارت ہو سکتی ہے، جس کے نتیجے میں متواتر نقصان روکنے کی صورتحال پیدا ہو سکتی ہے۔

- سلپج کا خطرہ: تیزی سے حرکت کرنے والی مارکیٹ میں، نقصان روکنے کی قیمت متوقع قیمت سے نمایاں طور پر مختلف ہو سکتی ہے۔

- پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز کی ترتیب پر کافی حساس ہوتی ہے، مختلف مارکیٹ حالات میں پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت پڑ سکتی ہے۔

- رجحان کی تبدیلی کا خطرہ: رجحان کے موڑ پر، نقصان روکنے سے پہلے بڑی کمی واقع ہو سکتی ہے۔

- سرمایہ کے انتظام کا خطرہ: پوزیشن سائز کا مقررہ تناسب شدید اتار چڑھاؤ کے دوران بڑا خطرہ لا سکتا ہے۔

حکمت عملی کی اصلاح کے ممکنہ پہلو

- متحرک پیرامیٹر ایڈجسٹمنٹ: بازار کے اتار چڑھاؤ کی بنیاد پر SuperTrend اور EMA کے پیرامیٹرز کو خودکار طور پر ایڈجسٹ کیا جا سکتا ہے۔

- مارکیٹ کے حالات کی فلٹرنگ: مارکیٹ کے حالات کا تعین کرنے کا ایک طریقہ کار شامل کر کے نامناسب حالات میں تجارت روکی جا سکتی ہے۔

- نقصان روکنے کی اصلاح: ATR پر مبنی متحرک نقصان روکنے کی حد متعارف کرائی جا سکتی ہے تاکہ یہ بازار کے اتار چڑھاؤ کے مطابق زیادہ موافق ہو۔

- پوزیشن مینجمنٹ کی بہتری: اتار چڑھاؤ پر مبنی متحرک پوزیشن مینجمنٹ سسٹم تیار کیا جا سکتا ہے۔

- منافع کے اہداف میں اضافہ: مارکیٹ کے اتار چڑھاؤ پر مبنی متحرک منافع کے اہداف مقرر کیے جا سکتے ہیں۔

خلاصہ

یہ ایک مکمل تجارتی حکمت عملی ہے جو متعدد تکنیکی اشاریوں اور رسک کنٹرول میکانزم کو یکجا کرتی ہے۔ SuperTrend انڈیکیٹر سے رجحان کو پکڑنا، EMA سے سمت کی تصدیق کرنا، اور دوہرے نقصان روکنے کے طریقہ کار کے ساتھ، یہ حکمت عملی خطرے اور منافع کا ایک بہتر تناسب فراہم کرتی ہے۔ اصلاح کی گنجائش بنیادی طور پر پیرامیٹرز کی متحرک ایڈجسٹمنٹ، مارکیٹ کے حالات کی تشخیص، اور رسک مینجمنٹ سسٹم کی بہتری میں ہے۔ عملی استعمال میں، کافی تاریخی ڈیٹا پر بیک ٹیسٹ کرنے اور مخصوص ٹریڈنگ آلات کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔

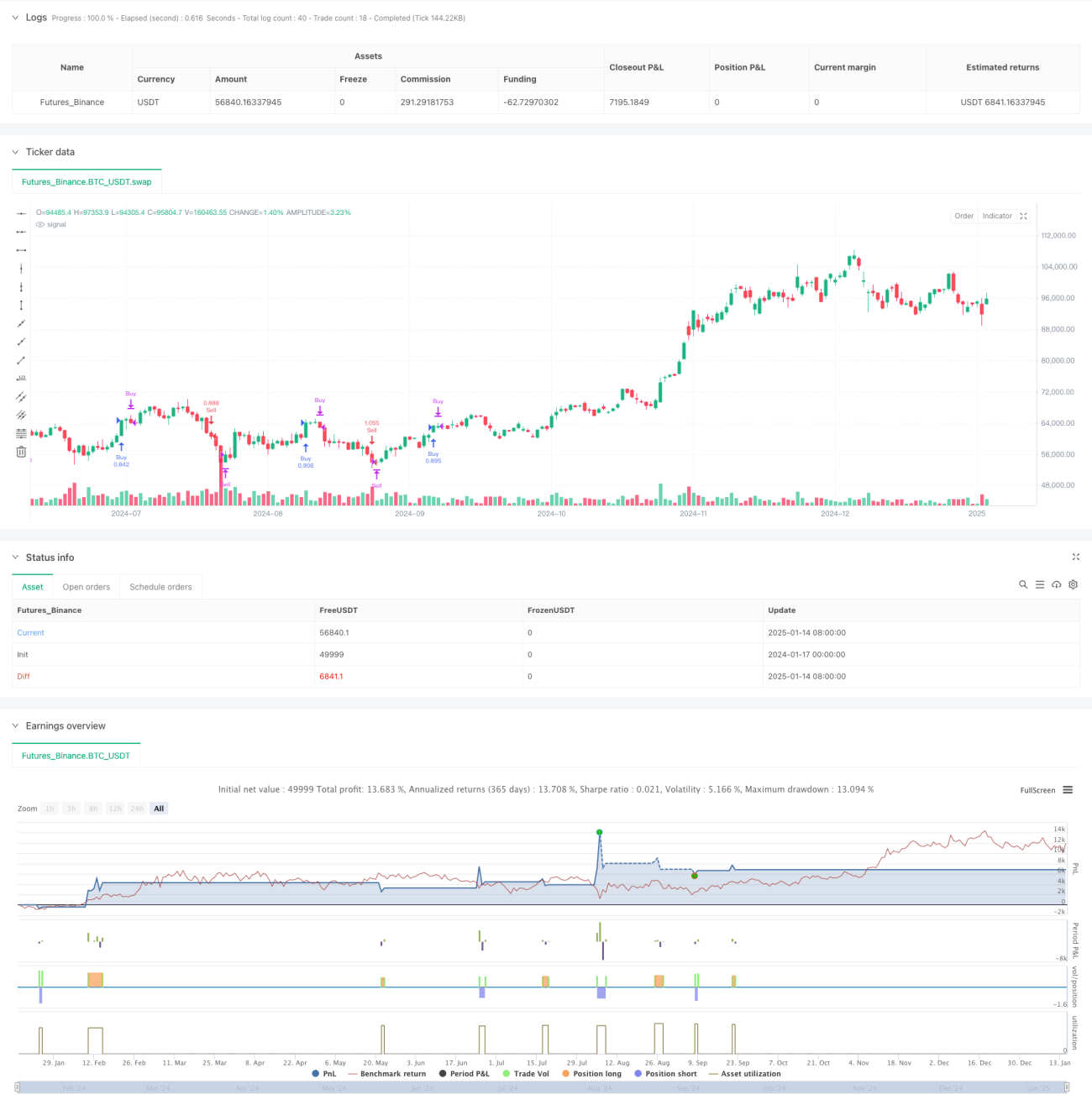

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1