جائزہ

یہ حکمت عملی ایک کثیر تکنیکی اشاروں پر مبنی رجحان کی پیروی کا نظام ہے، جس میں متعدد تکنیکی اشارے جیسے ایکسپویننشل مووِنگ اوسط (EMA)، ڈائریکشنل موومنٹ انڈیکیٹر (DMI)، ڈیٹرینڈڈ پرائس اوسیلیٹر (DPO)، ریلٹیو سٹرینتھ انڈیکس (RSI) اور اوریج ٹرو رینج (ATR) شامل ہیں۔ یہ مضبوط رجحانات کی نشاندہی اور تجارت کے لیے متعدد سگنلز کی تصدیق کرتا ہے۔ اس حکمت عملی کا بنیادی خیال یہ ہے کہ تجارت کرنے سے پہلے رجحان کی سمت، رفتار اور اتار چڑھاؤ جیسی متعدد مارکیٹ خصوصیات کی تصدیق کی جائے، تاکہ تجارت کی کامیابی کی شرح میں اضافہ ہو۔

حکمت عملی کا اصول

یہ حکمت عملی تین گنا ایکسپویننشل مووِنگ اوسط (EMA) کو بنیادی رجحان کے فیصلے کے نظام کے طور پر استعمال کرتی ہے، اور دیگر تکنیکی اشاروں کے ساتھ کثیر سگنل تصدیق کرتی ہے:

- تیز EMA (10 دن) قلیل مدتی قیمت کی رفتار حاصل کرنے کے لیے

- درمیانی EMA (25 دن) درمیانی مدتی رجحان کے فلٹر کے طور پر

- سست EMA (50 دن) مجموعی رجحان کی سمت کی وضاحت کرتا ہے

- DMI (14 دن) رجحان کی سمت کی مضبوطی کی تصدیق کے لیے

- DPO قیمت کے رجحان سے انحراف کی ڈگری کی تصدیق کے لیے

- RSI (14 دن) رفتار اور زیادہ خریدی/زیادہ فروخت کی حالت کی پیمائش کے لیے

- ATR (14 دن) نقصان روکنے اور منافع لینے کے اہداف طے کرنے کے لیے

تجارتی سگنل کے متحرک ہونے کی شرائط:

- لمبی پوزیشن کی شرط: تیز لائن درمیانی لائن کو اوپر سے عبور کرے اور دونوں سست لائن سے اوپر ہوں، ADX>25، RSI>50، DPO>0

- چھوٹی پوزیشن کی شرط: تیز لائن درمیانی لائن کو نیچے سے عبور کرے اور دونوں سست لائن سے نیچے ہوں، ADX>25، RSI<50، DPO<0

حکمت عملی کے فوائد

- متعدد سگنلز کی تصدیق تجارت کی قابل اعتمادی کو بڑھاتی ہے اور جھوٹے سگنلز کے خطرے کو کم کرتی ہے

- رجحان کی پیروی اور رفتار کی خصوصیات کو ملا کر، مضبوط رجحانات کو مؤثر طریقے سے پکڑ سکتی ہے

- ATR کے ذریعے متحرک طور پر نقصان روکنے اور منافع لینے کے اہداف کو ایڈجسٹ کرتی ہے، مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھلتی ہے

- منظم خطرے کے انتظام کا طریقہ کار، ہر تجارت پر خطرہ اکاؤنٹ کے 2% سے کم رکھا جاتا ہے

- حکمت عملی کی منطق واضح ہے، ہر جزو کا کام متعین ہے، جس سے ڈیبگنگ اور اصلاح آسان ہوتی ہے

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں بار بار جھوٹے بریک آؤٹ سگنل پیدا ہو سکتے ہیں

- متعدد اشاروں کی تصدیق داخلی سگنل میں تاخیر کا سبب بن سکتی ہے

- مقررہ ADX تھریشولڈ مختلف مارکیٹ حالات میں یکساں کارکردگی نہیں دکھا سکتا

- تیز رفتار الٹ جانے والی مارکیٹ میں بڑی واپسی کا سامنا ہو سکتا ہے

- پیرامیٹر کی اصلاح تاریخی ڈیٹا پر حد سے زیادہ فٹنگ کا باعث بن سکتی ہے

خطرے پر قابو پانے کے اقدامات:

- مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھالنے کے لیے ATR متحرک نقصان روکنا استعمال کریں

- مقررہ تناسب کے خطرے کے انتظام کو نافذ کریں

- متعدد اشاروں کی کراس تصدیق جھوٹے سگنلز کو کم کرتی ہے

حکمت عملی کی بہتری کے ممکنہ پہلو

- موافق پیرامیٹر میکانزم متعارف کروائیں، مارکیٹ کے حالات کے مطابق اشاروں کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں

- مارکیٹ کے ماحول کی شناخت کا ماڈیول شامل کریں، مختلف مارکیٹ حالات میں مختلف تجارتی قواعد استعمال کریں

- خارجی طریقہ کار کو بہتر بنائیں، رجحان کے الٹ جانے کے سگنلز اور جزوی منافع لینے پر غور کریں

- تجارتی حجم کا تجزیہ شامل کریں تاکہ سگنل کی قابل اعتمادی بڑھے

- واپسی پر قابو پانے کا طریقہ کار تیار کریں، لگاتار نقصان کی صورت میں پوزیشن کا سائز کم کریں یا تجارت روک دیں

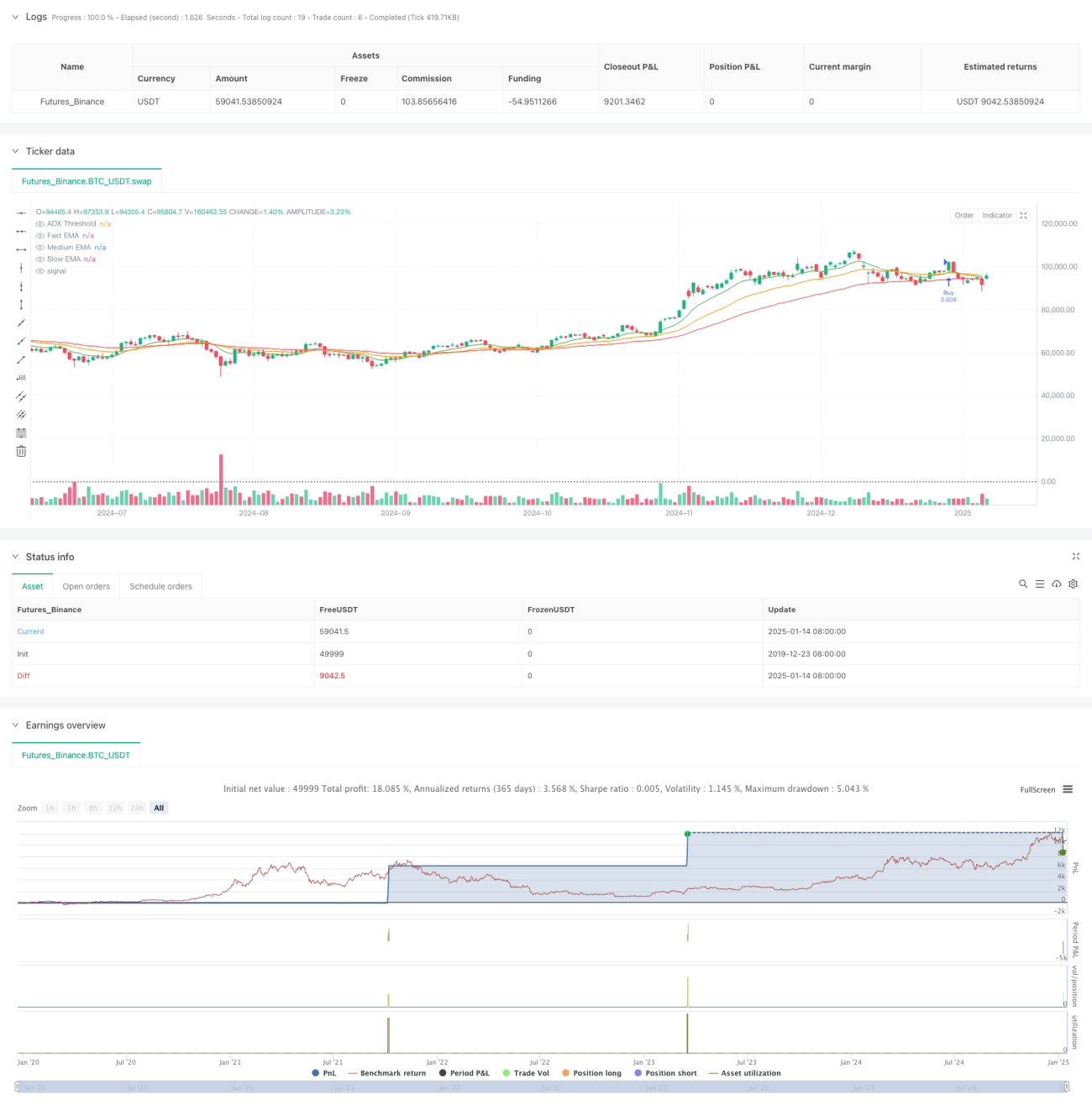

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشاروں کے امتزاج کے ذریعے ایک مکمل رجحان کی پیروی کا تجارتی نظام تشکیل دیتی ہے۔ اس حکمت عملی کی اہم خصوصیات سخت سگنل تصدیق اور مناسب خطرے کا کنٹرول ہیں، اور یہ روزانہ کی بنیاد پر درمیانی سے طویل مدتی رجحان کی پیروی کے لیے موزوں ہے۔ اگرچہ اس میں کچھ تاخیر ہے، لیکن سخت خطرے کے کنٹرول اور متعدد سگنل تصدیق کی بدولت مجموعی کارکردگی مستحکم ہے۔ سفارش کی جاتی ہے کہ لائیو ٹریڈنگ میں مارکیٹ کے ماحول کا انتخاب کریں اور مخصوص اثاثہ کی خصوصیات کے مطابق پیرامیٹرز کی اصلاح کریں۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1