خلاصہ

یہ حکمت عملی ایک لیکویڈیٹی وزنی متحرک اوسط (Liquidity Weighted Moving Average) پر مبنی تجارتی نظام ہے جو قیمت کی نقل و حرکت اور حجم کے تعلق کو ماپ کر مارکیٹ کی لیکویڈیٹی کا تجزیہ کرتی ہے، اور اس بنیاد پر تیز اور سست متحرک اوسطیں تشکیل دیتی ہے۔ جب تیز اوسط سست اوسط کو اوپر سے کراس کرتی ہے تو خرید سگنل، اور نیچے سے کراس کرتی ہے تو فروخت سگنل پیدا ہوتا ہے۔ یہ حکمت عملی خاص طور پر غیر معمولی لیکویڈیٹی واقعات پر توجہ دیتی ہے، اور ایک صف (array) میں اہم قیمتوں کے نکات کو ریکارڈ کر کے زیادہ درست تجارتی مواقع فراہم کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کا مرکز حجم اور قیمت کی تبدیلی کے تناسب کے ذریعے مارکیٹ کی لیکویڈیٹی کی پیمائش کرنا ہے۔ اس کے نفاذ کے اقدامات درج ذیل ہیں:

- لیکویڈیٹی اشاریے کا حساب: حجم کو بند قیمت اور کھلنے والی قیمت کے فرق کی مطلق قیمت سے تقسیم کرنا

- لیکویڈیٹی کی حدود متعین کرنا: EMA اور معیاری انحراف کے ذریعے غیر معمولی لیکویڈیٹی کی نشاندہی کرنا

- قیمت کی صف کو برقرار رکھنا: جب قیمت لیکویڈیٹی کی حدود کو عبور کرے تو اس قیمت کو ریکارڈ کرنا

- متحرک اوسطیں تشکیل دینا: لیکویڈیٹی واقعات کی بنیاد پر تیز اور سست EMA کا حساب لگانا

- تجارتی سگنل پیدا کرنا: اوسطوں کے کراس اوور کے ذریعے خرید و فروخت کے نکات کا تعین کرنا

حکمت عملی کے فوائد

- لیکویڈیٹی کا ادراک: حجم کو قیمت کی تبدیلی کے ساتھ ملا کر مارکیٹ کی سرگرمی کو زیادہ درست طریقے سے پکڑنا

- غیر معمولی واقعات کی ٹریکنگ: اہم قیمتوں کے نکات کو صف میں ریکارڈ کر کے اہم مارکیٹ مواقعوں سے محروم نہ ہونا

- متحرک موافقت: EMA کے وزن میں کمی کی خصوصیت حکمت عملی کو مارکیٹ کی تبدیلیوں کے مطابق ڈھلنے میں مدد دیتی ہے

- خطرے کا کنٹرول: اوسطوں کے کراس اوور کے ذریعے داخلے اور خارج ہونے کے واضح سگنل فراہم کرنا

- حسب ضرورت: متعدد پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، مختلف مارکیٹ کے حالات کے مطابق ڈھلنے کی صلاحیت

حکمت عملی کے خطرات

- پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز کی ترتیب پر بہت زیادہ انحصار کرتی ہے، مسلسل اصلاح کی ضرورت ہے

- تاخیر: متحرک اوسطوں پر مبنی نظام میں موروثی تاخیر ہوتی ہے

- مارکیٹ پر انحصار: کچھ وقت کے ادوار اور مارکیٹوں میں کارکردگی غیر مستحکم ہو سکتی ہے

- جھوٹی بریک آؤٹ: زیادہ اتار چڑھاؤ کے دوران غلط سگنل پیدا ہو سکتے ہیں

- تجارتی اخراجات: بار بار تجارت زیادہ لاگت لا سکتی ہے

حکمت عملی کی بہتری کی سمتیں

- فلٹرز کا اضافہ:

- ADX جیسے رجحان کی تصدیق کرنے والے اشاریے شامل کرنا

- اتار چڑھاؤ کے اشاریوں کا استعمال کر کے جھوٹے سگنلز کو فلٹر کرنا

- داخلے کے وقت میں بہتری:

- سپورٹ اور ریزسٹنس لیولز کے ساتھ ملاپ

- حجم کے بریک آؤٹ کی تصدیق پر غور کرنا

- پیرامیٹرز کے انتخاب کی اصلاح:

- خودکار موافقت پذیر پیرامیٹرز کا نفاذ

- مارکیٹ کی حالت کے مطابق متحرک ایڈجسٹمنٹ

- رسک مینجمنٹ میں اضافہ:

- اسٹاپ لاس اور ٹیک پروفیٹ میکانزم کا اضافہ

- پوزیشن مینجمنٹ سسٹم کا نفاذ

خلاصہ

یہ ایک جدید حکمت عملی ہے جو لیکویڈیٹی تجزیہ اور تکنیکی اشاریوں کو یکجا کرتی ہے، مارکیٹ کی لیکویڈیٹی میں غیر معمولی تبدیلیوں کی نگرانی کر کے روایتی اوسط کراس اوور سسٹم کو بہتر بناتی ہے۔ اگرچہ بعض مارکیٹ کے حالات میں یہ بہترین کارکردگی دکھاتی ہے، لیکن استحکام اور قابل اطلاقیت کو بہتر بنانے کے لیے مزید اصلاح کی ضرورت ہے۔ مشورہ دیا جاتا ہے کہ تاجر اسے حقیقی تجارت میں استعمال کرنے سے پہلے مکمل جانچ کرے، اور دوسرے اشاریوں کے ساتھ ملا کر ایک مکمل تجارتی نظام تشکیل دے۔

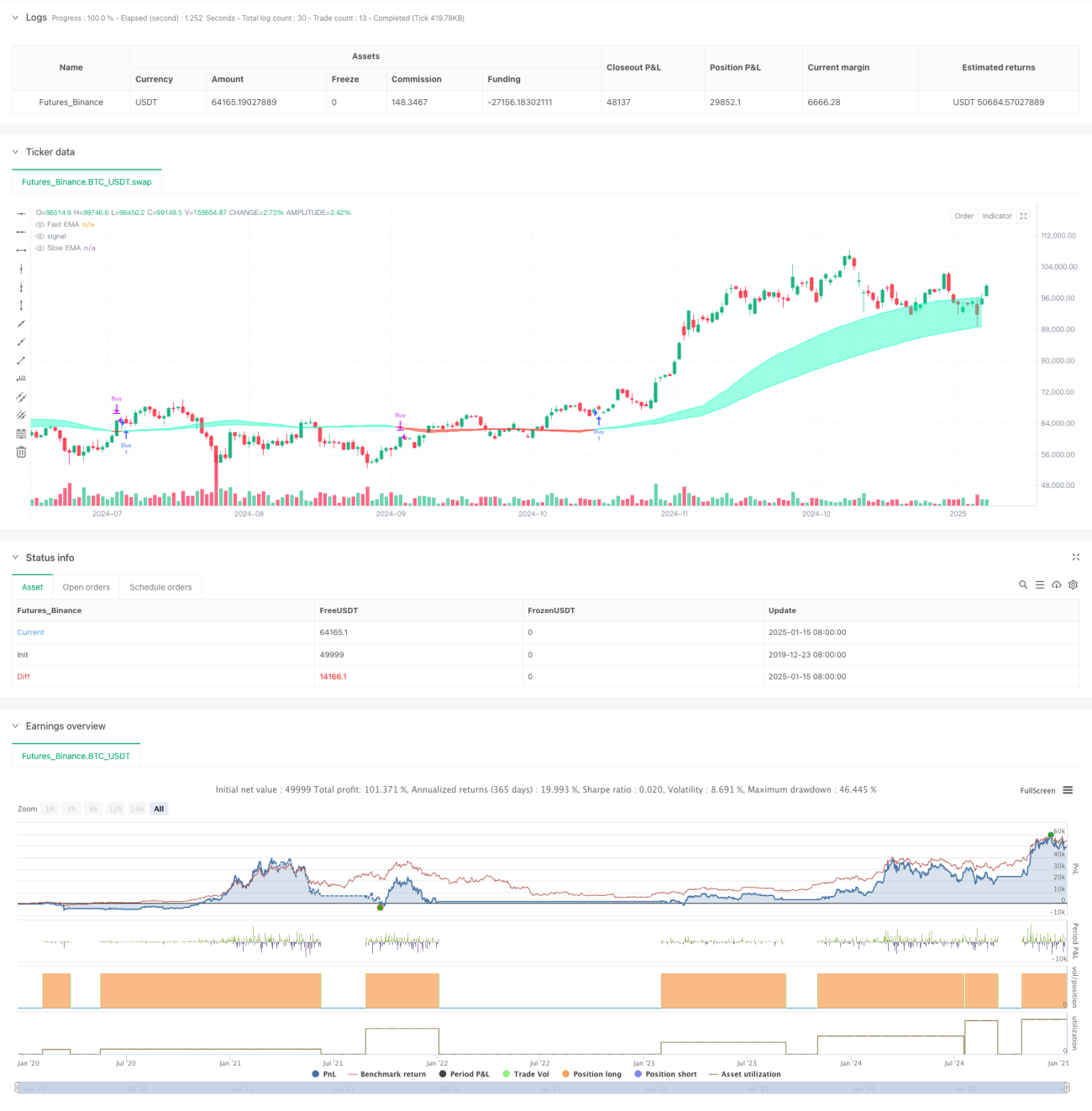

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)- 1