موونگ ایوریج اور انٹرا ڈے پیٹرن پر مبنی ذہین ٹریلنگ اسٹاپ نقصان کی حکمت عملی

جائزہ

یہ 18 دن کی موونگ ایوریج (SMA18) پر مبنی حکمت عملی ہے، جو انٹرا ڈے ٹریڈنگ پیٹرن کی شناخت اور ایک سمارٹ ٹریلنگ اسٹاپ میکانزم کے ساتھ مل کر ہے۔ یہ حکمت عملی بنیادی طور پر قیمت اور SMA18 کے درمیان تعلق کا مشاہدہ کرتی ہے، انٹرا ڈے ہائی اور لو پوائنٹس کو یکجا کرتی ہے، اور صحیح وقت پر لمبی پوزیشن میں داخل ہوتی ہے۔ حکمت عملی ایک لچکدار سٹاپ لوس پلان کو اپناتی ہے، جو یا تو ایک فکسڈ سٹاپ لاس پوائنٹ یا دو دن کے کم ترین پوائنٹ کو ٹریلنگ سٹاپ لاس بینچ مارک کے طور پر استعمال کر سکتا ہے۔

حکمت عملی کا اصول

حکمت عملی کی بنیادی منطق میں درج ذیل کلیدی عناصر شامل ہیں:

- داخلے کی شرائط قیمت کی 18 دن کی موونگ ایوریج پر مبنی ہوتی ہیں جب آپ مارکیٹ میں داخل ہونے کا انتخاب کر سکتے ہیں جب یہ حرکت پذیری اوسط سے زیادہ ہو یا داخل ہو۔

- انٹرا ڈے کے لائن پیٹرن کا تجزیہ کرکے، خاص طور پر اندرونی K-لائن (اندرونی بار) پیٹرن پر توجہ دینے سے، اندراج کی درستگی بہتر ہوتی ہے۔

- ہفتے کے مختلف تجارتی دنوں کی کارکردگی کی خصوصیات کی بنیاد پر، آپ مخصوص دنوں میں منتخب تجارت کر سکتے ہیں۔

- لین دین کے امکان کو بڑھانے کے لیے داخلے کی قیمت ایک حد کی ترتیب میں مقرر کی جاتی ہے، جس میں کم پوائنٹ سے اوپر ایک چھوٹا پریمیم ہوتا ہے۔

- سٹاپ نقصان کا طریقہ کار دو طریقوں کو سپورٹ کرتا ہے: ایک انٹری پرائس کی بنیاد پر ایک مقررہ سٹاپ نقصان ہے، اور دوسرا پچھلے دو تجارتی دنوں کے سب سے کم پوائنٹ کی بنیاد پر ٹریلنگ سٹاپ نقصان ہے۔

اسٹریٹجک فوائد

- تکنیکی اشارے اور قیمت کے نمونوں کو یکجا کرتے ہوئے، اندراج کے اشارے زیادہ قابل اعتماد ہیں۔

- لچکدار ٹریڈنگ ٹائم سلیکشن میکانزم، جسے مارکیٹ کی مختلف خصوصیات کے مطابق بہتر بنایا جا سکتا ہے۔

- قیمتوں میں اتار چڑھاؤ کے لیے کافی گنجائش فراہم کرتے ہوئے ذہین اسٹاپ نقصان کا حل منافع کی حفاظت کرتا ہے۔

- حکمت عملی کے پیرامیٹرز انتہائی ایڈجسٹ ہوتے ہیں اور مارکیٹ کے مختلف ماحول کے مطابق ڈھال سکتے ہیں۔

- اندرونی K-لائن پیٹرن کی اسکریننگ کے ذریعے، غلط سگنلز کو مؤثر طریقے سے کم کیا جاتا ہے۔

اسٹریٹجک رسک

- غیر مستحکم مارکیٹوں میں، مقررہ اسٹاپ قبل از وقت باہر نکلنے کا باعث بن سکتے ہیں۔

- تیزی سے الٹنے کے لیے، ٹریلنگ اسٹاپ نقصان کم منافع میں بند ہو سکتا ہے۔

- سائیڈ وے مرحلے کے دوران، بار بار داخلی موم بتیاں ضرورت سے زیادہ تجارت کا باعث بن سکتی ہیں۔

انسدادی اقدامات:

- مارکیٹ کے اتار چڑھاؤ کے مطابق سٹاپ نقصان کے فاصلے کو متحرک طور پر ایڈجسٹ کریں۔

- رجحان کی تصدیق کے اشارے شامل کریں۔

- کم معیار کی تجارت کو فلٹر کرنے کے لیے کم از کم منافع کا ہدف مقرر کریں۔

حکمت عملی کی اصلاح کی سمت

- سٹاپ نقصان کے فاصلے کو متحرک طور پر ایڈجسٹ کرنے کے لیے اتار چڑھاؤ کے اشارے (جیسے ATR) متعارف کروائیں

- حجم کے تجزیہ کے طول و عرض میں اضافہ کریں اور سگنل کی وشوسنییتا کو بہتر بنائیں

- تاریخی کارکردگی کی بنیاد پر تجارتی اوقات کو خود بخود بہتر بنانے کے لیے تاریخ کے انتخاب کے بہتر الگورتھم تیار کریں۔

- کمزور رجحانات میں ٹریڈنگ سے بچنے کے لیے ٹرینڈ طاقت کا فلٹر شامل کیا گیا۔

- پیٹرن کی شناخت کی درستگی کو بہتر بنانے کے لیے اندرونی K-لائن ریکگنیشن الگورتھم کو بہتر بنائیں

خلاصہ کریں۔

یہ حکمت عملی متعدد جہتوں سے تجزیہ کے طریقوں کو ملا کر ایک نسبتاً مکمل تجارتی نظام بناتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کی لچکدار پیرامیٹر سیٹنگز اور ذہین سٹاپ لاس میکانزم میں ہے، جو اسے مختلف مارکیٹ کے ماحول کے مطابق ڈھالنے کے قابل بناتا ہے۔ مسلسل اصلاح اور بہتری کے ذریعے، حکمت عملی سے مارکیٹ کے مختلف حالات میں مستحکم کارکردگی کو برقرار رکھنے کی توقع ہے۔

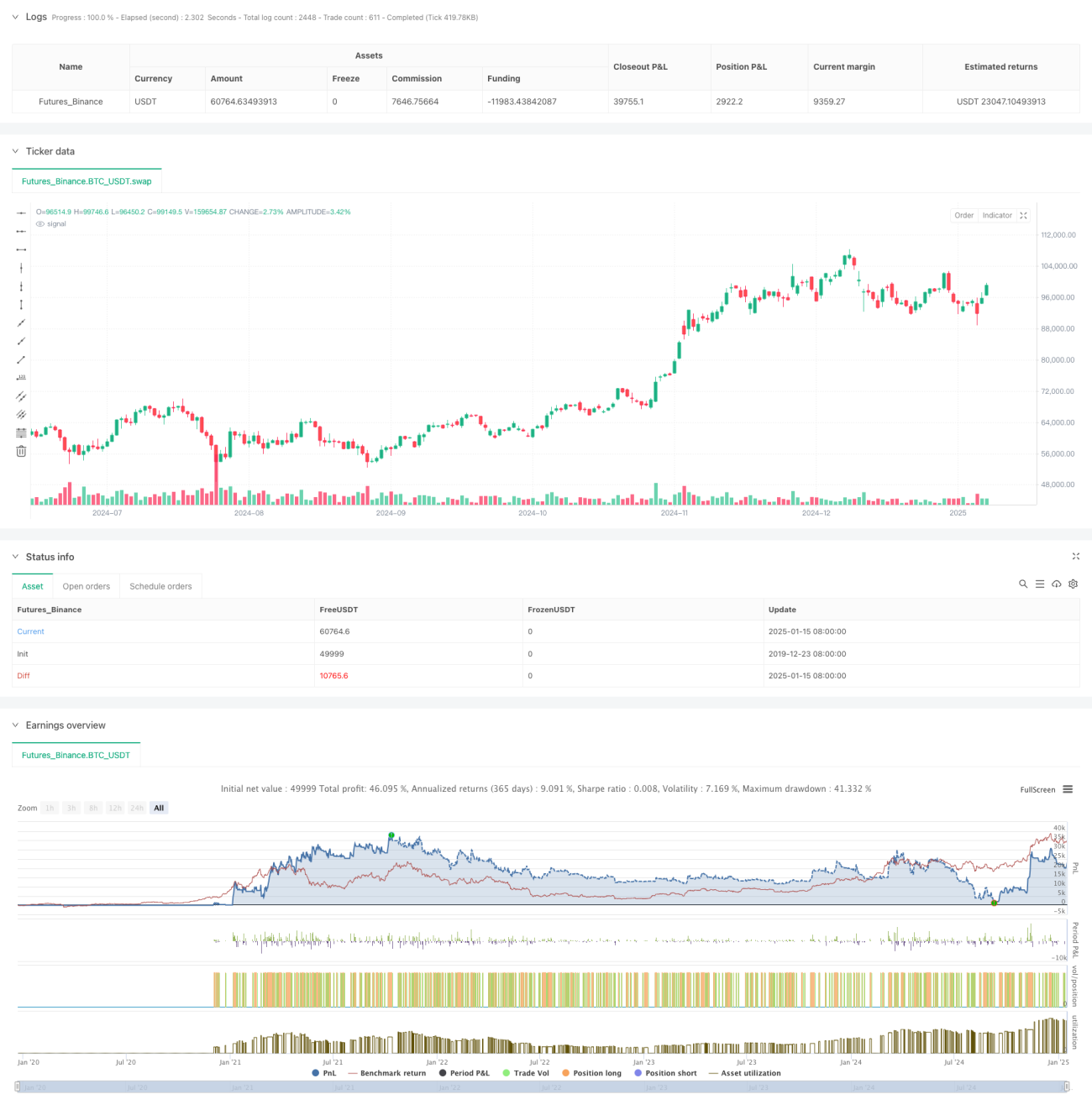

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zweiprozent

- 1