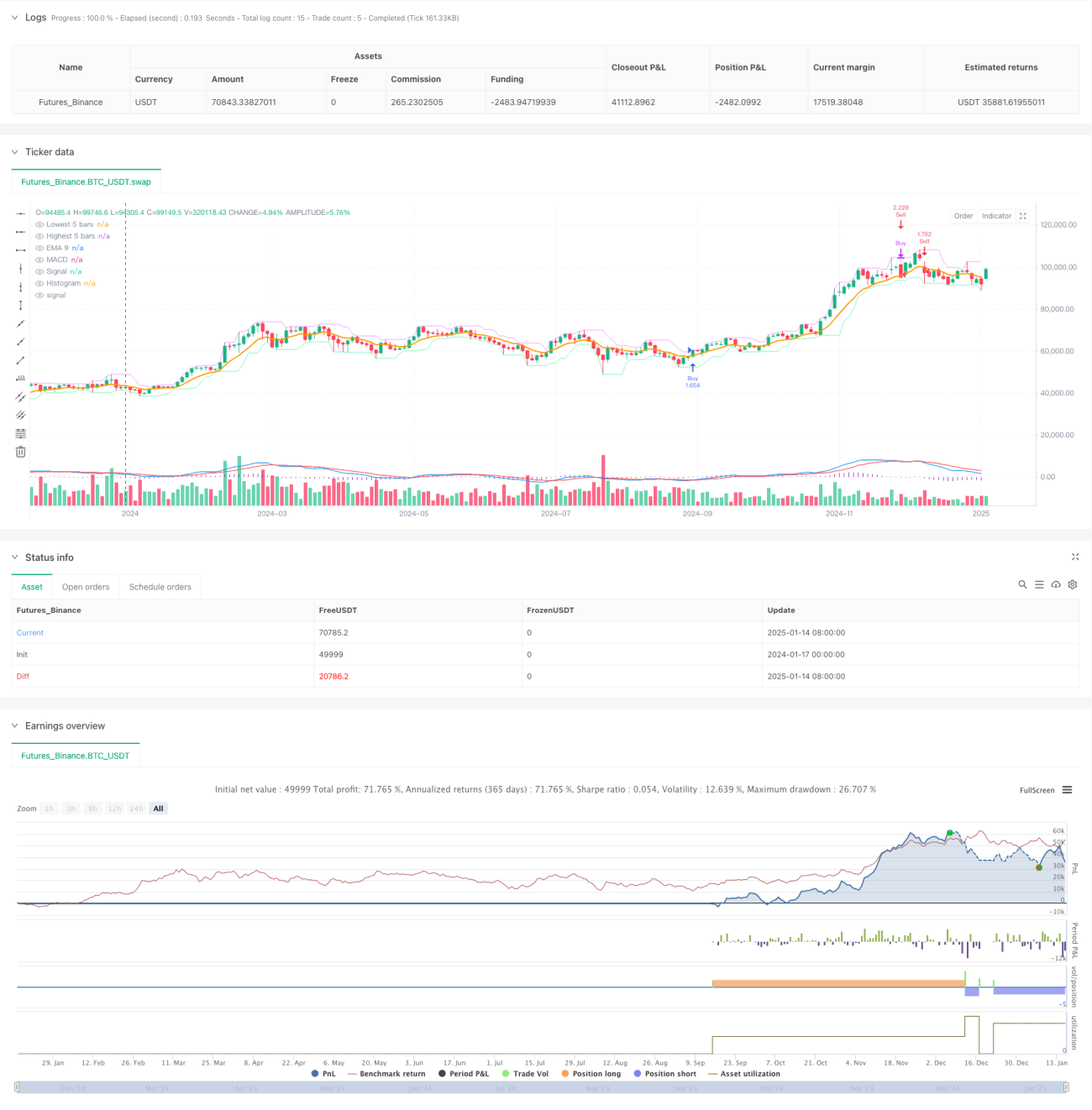

خلاصہ

یہ حکمت عملی ایک ایسا رجحان کی پیروی کرنے والا ٹریڈنگ سسٹم ہے جو اوسط اور MACD کے دوہرے تکنیکی اشارے کو یکجا کرتی ہے۔ یہ بنیادی طور پر EMA9 اوسط اور قیمت کے کراس اوور کے ساتھ ساتھ MACD انڈیکیٹر میں تیز لائن (DIF) اور سست لائن (DEA) کے کراس اوور کے ذریعے مارکیٹ کے رجحان کو پکڑتی ہے۔ اس کے علاوہ، حکمت عملی پچھلے 5 کندوں پر مبنی ایک انکولی اسٹاپ لاس کا استعمال کرتی ہے اور منافع کے ہدف کو 3.5 گنا رسک-ریوارڈ تناسب کے ساتھ متعین کرتی ہے، جس سے ایک مکمل ٹریڈنگ سسٹم تشکیل پاتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق دو سمتوں (لانگ اور شارٹ) میں تقسیم ہے:

- لانگ کے شرائط: جب بند قیمت EMA9 کو نیچے سے اوپر کی طرف عبور کرے اور اسی وقت MACD کی DIF لائن DEA لائن کو نیچے سے اوپر کی طرف عبور کرے، تو سسٹم لانگ کا سگنل دیتا ہے۔

- شارٹ کے شرائط: جب بند قیمت EMA9 کو اوپر سے نیچے کی طرف عبور کرے اور اسی وقت MACD کی DIF لائن DEA لائن کو اوپر سے نیچے کی طرف عبور کرے، تو سسٹم شارٹ کا سگنل دیتا ہے۔

- رسک مینجمنٹ:

- لانگ پوزیشن کے لیے اسٹاپ لاس پچھلے 5 کندوں کی سب سے کم قیمت سے نیچے رکھا جاتا ہے۔

- شارٹ پوزیشن کے لیے اسٹاپ لاس پچھلے 5 کندوں کی سب سے زیادہ قیمت سے اوپر رکھا جاتا ہے۔

- منافع کا ہدف اسٹاپ لاس کے فاصلے کا 3.5 گنا ہوتا ہے۔

حکمت عملی کے فوائد

- دوہری تصدیق کا طریقہ کار: اوسط اور MACD کے ہم آہنگی کے ذریعے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور ٹریڈنگ کی درستگی میں اضافہ ہوتا ہے۔

- انکولی اسٹاپ لاس: حالیہ قیمت کے اتار چڑھاؤ کی بنیاد پر رکھا گیا اسٹاپ لاس مارکیٹ کی وولیٹیلیٹی کے مطابق خود بخود ایڈجسٹ ہو سکتا ہے۔

- واضح رسک-ریوارڈ تناسب: مقررہ 3.5 گنا رسک-ریوارڈ کا تناسب طویل مدتی مستحکم منافع میں مددگار ثابت ہوتا ہے۔

- حکمت عملی کا واضح منطق: داخلے اور خارج ہونے کے شرائط واضح ہیں، جس سے سمجھنا اور عمل کرنا آسان ہے۔

- موافقت کی صلاحیت: مختلف مارکیٹ حالات کے مطابق پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- رینج مارکیٹ کا خطرہ: افقی رینج والی مارکیٹ میں بار بار جھوٹے بریک آؤٹ ہو سکتے ہیں، جس کے نتیجے میں مسلسل اسٹاپ لاس لگ سکتا ہے۔

- سلیپیج کا خطرہ: تیزی سے چلنے والی مارکیٹ میں اصل اسٹاپ لاس اور منافع کی قیمت توقعات سے مختلف ہو سکتی ہے۔

- پیرامیٹر کی حساسیت: EMA اور MACD کے سائیکل کی ترتیب حکمت عملی کی کارکردگی پر بڑا اثر ڈال سکتی ہے۔

- رجحان پر انحصار: حکمت عملی ان مارکیٹوں میں جہاں واضح رجحان نہ ہو، خراب کارکردگی دکھا سکتی ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

- رجحان فلٹر کا اضافہ: طویل مدتی رجحان کے اشارے متعارف کرائے جا سکتے ہیں، تاکہ صرف اہم رجحان کی سمت میں پوزیشن کھولی جا سکے۔

- متحرک رسک ملٹیپل: مارکیٹ کی وولیٹیلیٹی کے مطابق رسک-ریوارڈ تناسب کو خود بخود ایڈجسٹ کیا جا سکتا ہے۔

- وقتی فلٹر: ٹریڈنگ کے اوقات کو فلٹر کرنے کے لیے وقت کی پابندی متعارف کروائی جا سکتی ہے، تاکہ کم لیکویڈیٹی والے ادوار سے بچا جا سکے۔

- پوزیشن سائزنگ کی بہتری: سگنل کی طاقت کے مطابق پوزیشن کے حجم کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- وولیٹیلیٹی انڈیکیٹر کا اضافہ: اسٹاپ لاس کے فاصلے کو متحرک طور پر ایڈجسٹ کرنے کے لیے استعمال کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی تکنیکی اشارے کی دوہری تصدیق اور سخت رسک مینجمنٹ کے ذریعے ایک مکمل رجحان کی پیروی کرنے والا ٹریڈنگ سسٹم تشکیل دیتی ہے۔ اگرچہ اس کا انحصار مارکیٹ کے مخصوص حالات پر ہوتا ہے، لیکن مناسب پیرامیٹر آپٹیمائزیشن اور رسک مینجمنٹ کے ساتھ، حکمت عملی اچھی موافقت اور استحکام ظاہر کرتی ہے۔ مستقبل کی بہتری کی سمت بنیادی طور پر رجحان کی شناخت کی درستگی اور رسک مینجمنٹ کی متحرکیت پر مرکوز ہے، تاکہ حکمت عملی کی مجموعی کارکردگی کو بہتر بنایا جا سکے۔

- 1