اعلیٰ درجے کی کثیر اشاراتی رجحان تصدیق تجارتی حکمت عملی

جائزہ

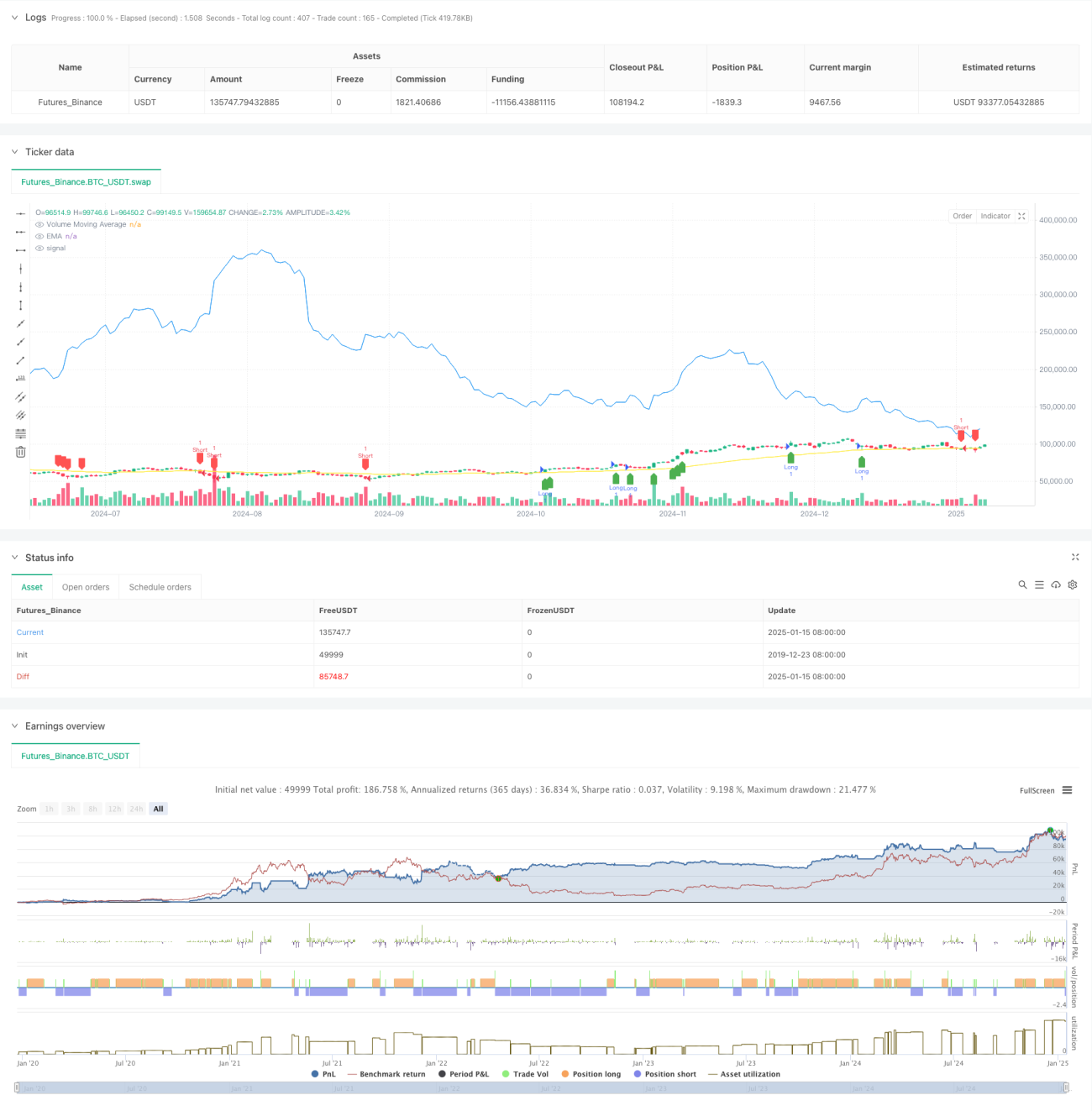

یہ ایک اعلیٰ درجے کی مقداری تجارتی حکمت عملی ہے جو ایکسپونینشل مووِنگ ایوریج (EMA)، حجم کی تصدیق، اور اتار چڑھاؤ کے اشاریہ (ATR) کو یکجا کرتی ہے۔ یہ حکمت عملی متعدد تکنیکی اشاریوں کے استعمال کے ذریعے نہ صرف مارکیٹ کے رجحان کو درست طریقے سے پکڑتی ہے بلکہ حجم کی تصدیق کے ذریعے تجارت کی قابلِ اعتمادی میں اضافہ کرتی ہے اور ساتھ ہی ATR کی مدد سے نقصان روکنے اور منافع لینے کی پوزیشنوں کو متحرک طور پر ایڈجسٹ کرتی ہے، جس سے ایک جامع رسک مینجمنٹ سسٹم تشکیل پاتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کی بنیادی منطق تین اہم حصوں پر مشتمل ہے:

- رجحان کا تعین: EMA (50) کو رجحان کے تعین کے لیے بنیادی اشاریہ کے طور پر استعمال کیا جاتا ہے۔ جب قیمت EMA سے اوپر ہوتی ہے تو اسے اوپر کی جانب رجحان سمجھا جاتا ہے، اور جب نیچے ہوتی ہے تو نیچے کی جانب رجحان سمجھا جاتا ہے۔

- حجم کی تصدیق: 20 ادوار کے حجم کے مووِنگ ایوریج (Volume MA) کا حساب لگاتے ہوئے، موجودہ حجم کا نہ صرف مووِنگ ایوریج سے 1.5 گنا زیادہ ہونا ضروری ہے بلکہ اسے پچھلے دور کے حجم سے بھی زیادہ ہونا چاہیے، تاکہ مارکیٹ میں کافی حد تک شرکت کو یقینی بنایا جا سکے۔

- رسک مینجمنٹ: 14 ادوار کے ATR کی بنیاد پر متحرک طور پر نقصان روکنے اور منافع لینے کی پوزیشنیں طے کی جاتی ہیں۔ نقصان روکنے کا فاصلہ 2 گنا ATR اور منافع لینے کا فاصلہ 3 گنا ATR رکھا جاتا ہے۔ یہ ترتیب نہ صرف سرمائے کی حفاظت کرتی ہے بلکہ رجحان کو مناسب طور پر پھیلنے کی جگہ بھی دیتی ہے۔

حکمت عملی کے فوائد

- متعدد تصدیقی میکانزم: رجحان اور حجم کی دوہری تصدیق کے ذریعے تجارتی سگنلز کی قابلِ اعتمادی میں نمایاں اضافہ ہوتا ہے۔

- متحرک رسک مینجمنٹ: ATR کے استعمال سے متحرک طور پر نقصان روکنے اور منافع لینے کی ترتیب مارکیٹ کے اتار چڑھاؤ میں ہونے والی تبدیلیوں کو بہتر طور پر اپنانے میں مدد دیتی ہے۔

- اعلیٰ لچک: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ حالات کے مطابق ایڈجسٹ کیا جا سکتا ہے، جس سے اس کی موافقت زیادہ ہوتی ہے۔

- بصری وضاحت: حکمت عملی واضح گرافیکل سگنلز فراہم کرتی ہے، جس سے تاجر کو براہِ راست فیصلہ کرنے میں آسانی ہوتی ہے۔

حکمت عملی کے خطرات

- رجحان کے الٹنے کا خطرہ: شدید مارکیٹ کے اتار چڑھاؤ میں EMA تاخیر سے ردِ عمل ظاہر کر سکتا ہے، جس کی وجہ سے سگنلز میں دیر ہو سکتی ہے۔

- حجم کا جھوٹا بریک آؤٹ: بعض خاص مارکیٹ حالات میں، زیادہ حجم جھوٹے بریک آؤٹ کی علامت ہو سکتا ہے۔

- نقصان روکنے کی وسعت: بعض صورتوں میں 2 گنا ATR کا نقصان روکنے کا فاصلہ بہت زیادہ ہو سکتا ہے، اور اسے ایڈجسٹ کرنے پر غور کرنے کی ضرورت ہے۔

حکمت عملی کی بہتری کے امکانات

- رجحان کی طاقت کے اشاریے کا اضافہ: ADX جیسے رجحان کی طاقت کے اشاریے کو شامل کر کے رجحان کے تعین کی درستگی کو مزید بہتر بنایا جا سکتا ہے۔

- حجم کی فلٹریشن میں بہتری: حجم کے تجزیے کے مزید پیچیدہ طریقے جیسے OBV یا حجم کے وزنی مووِنگ ایوریج کو متعارف کرایا جا سکتا ہے۔

- نقصان روکنے کے میکانزم میں بہتری: متحرک نقصان روکنے (trailing stop) یا مزاحمت و سپورٹ کی بنیاد پر نقصان روکنے کے طریقے شامل کیے جا سکتے ہیں۔

- ٹائم فلٹر کا اضافہ: تجارت کے وقت کی پابندی شامل کی جا سکتی ہے تاکہ مارکیٹ کی کم سرگرمی کے دوران جھوٹے سگنلز سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشاریوں کے جامع استعمال کے ذریعے ایک منطقی اور منظم تجارتی نظام تشکیل دیتی ہے۔ اس حکمت عملی کا بنیادی فائدہ متعدد تصدیقی میکانزم اور متحرک رسک مینجمنٹ ہے، لیکن ساتھ ہی رجحان کے الٹنے اور حجم کے جھوٹے بریک آؤٹ جیسے خطرات پر بھی توجہ دینے کی ضرورت ہے۔ مسلسل بہتری اور اصلاح کے ذریعے، یہ حکمت عملی عملی تجارت میں بہتر کارکردگی دکھا سکتی ہے۔

- 1