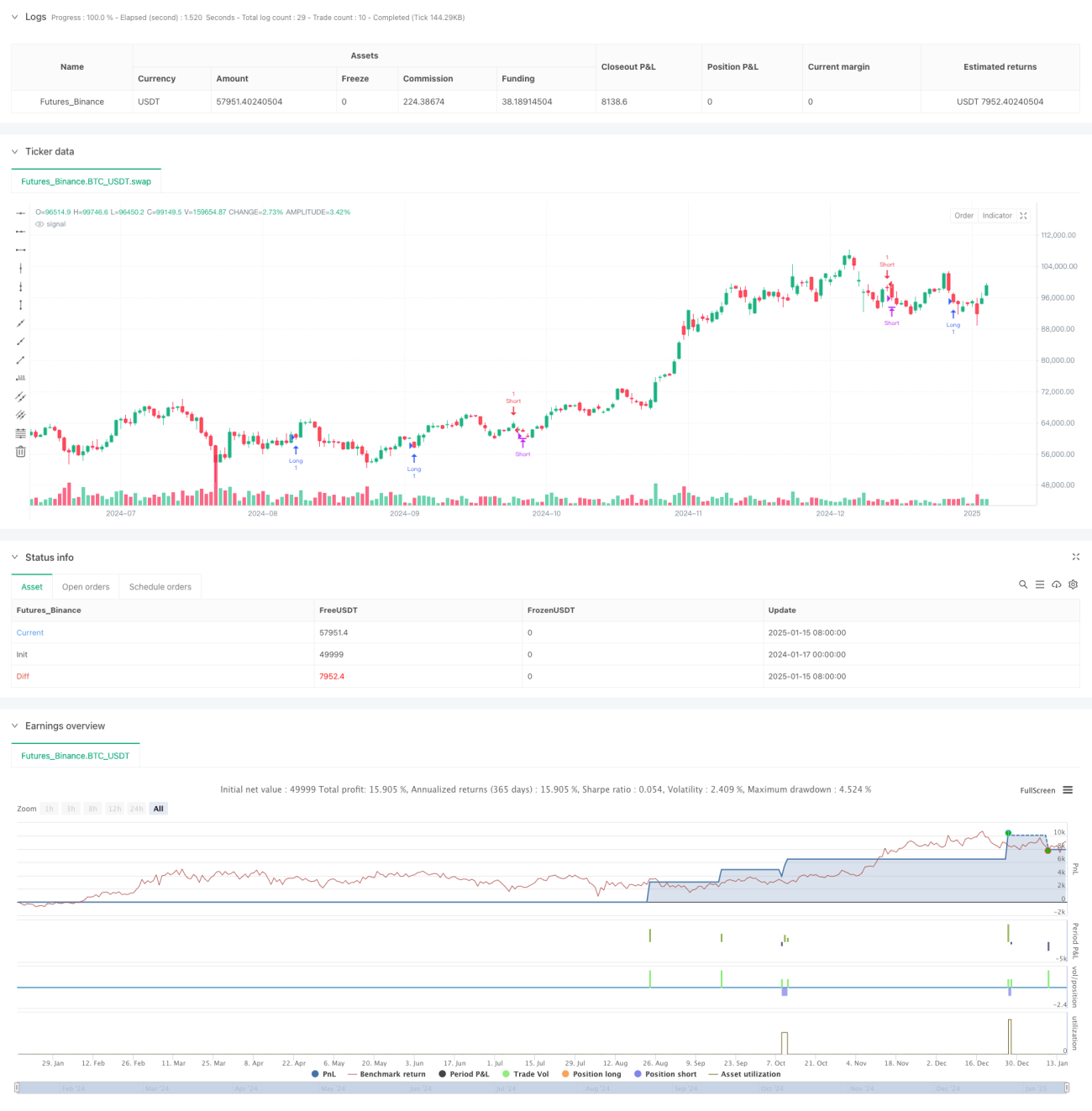

دو اشاریوں پر مبنی موومنٹم ٹرینڈ کوانٹیٹیٹو حکمت عملی نظام

جائزہ

یہ حکمت عملی ریلٹیو سٹرینتھ انڈیکس (RSI) اور موونگ ایوریج (MA) پر مبنی ایک مقداری تجارتی نظام ہے، جو دو اشاروں کے باہمی تعاون سے مارکیٹ کے رجحان اور تجارتی مواقع کی شناخت کرتا ہے۔ اس نظام میں حجم اور اتار چڑھاؤ کے فلٹرز بھی شامل ہیں تاکہ تجارتی سگنلز کی قابلِ اعتمادی بڑھے۔ حکمت عملی کا بنیادی خیال تیز رفتار موونگ ایوریج اور سست رفتار موونگ ایوریج کے کراس کے ذریعے رجحان کی سمت متعین کرنا اور ساتھ ہی RSI کا استعمال کرکے رفتار (مومینٹم) کی تصدیق کرنا ہے، جس سے ایک مکمل تجارتی فیصلہ سازی کا ڈھانچہ تشکیل پاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دوہرے سگنل کی تصدیق کے طریقہ کار پر مبنی ہے:

- رجحان کی تصدیق کی سطح: مارکیٹ کے رجحان کا تعین کرنے کے لیے تیز رفتار موونگ ایوریج (FastMA) اور سست رفتار موونگ ایوریج (SlowMA) کے کراس کا استعمال کیا جاتا ہے۔ جب تیز رفتار لکیر سست رفتار لکیر کو نیچے سے اوپر کرتی ہے تو اسے صعودی رجحان کا قیام سمجھا جاتا ہے اور جب تیز رفتار لکیر اوپر سے نیچے آکر سست رفتار لکیر کو توڑتی ہے تو اسے نزولی رجحان کا قیام سمجھا جاتا ہے۔

- رفتار کی تصدیق کی سطح: RSI اشارے کو رفتار کی تصدیق کے آلے کے طور پر استعمال کیا جاتا ہے۔ صعودی رجحان میں، RSI کو 50 سے کم ہونا چاہیے، جو اس بات کی نشاندہی کرتا ہے کہ مارکیٹ میں مزید اضافے کی گنجائش ہے۔ نزولی رجحان میں، RSI کو 50 سے زیادہ ہونا چاہیے، جو اس بات کی نشاندہی کرتا ہے کہ مارکیٹ میں مزید کمی کی گنجائش ہے۔

- تجارتی فلٹر: حجم اور ATR اتار چڑھاؤ کے کم از کم حد مقرر کرکے، ان تجارتی سگنلز کو فلٹر کیا جاتا ہے جن میں لیکویڈیٹی یا اتار چڑھاؤ کی کمی ہو۔

حکمت عملی کے فوائد

- کثیر جہتی سگنل کی تصدیق: رجحان اور رفتار کے اشاروں کو ملا کر، جھوٹے سگنلز کے امکان کو کم کیا جاتا ہے۔

- رسک مینجمنٹ کی مکمل شمولیت: اسٹاپ لاس اور ٹیک پرافٹ کی خصوصیات شامل ہیں، جن کے ذریعے فیصد کی بنیاد پر رسک کنٹرول کے مقامات طے کیے جا سکتے ہیں۔

- لچکدار فلٹرنگ میکانزم: مارکیٹ کی شرائط کے مطابق حجم اور اتار چڑھاؤ کے فلٹرز کو آن یا آف کیا جا سکتا ہے۔

- خودکار بندش کا طریقہ کار: ریورسل سگنل آنے پر خود بخود پوزیشن بند کر دی جاتی ہے، تاکہ زیادہ دیر تک پوزیشن ہولڈ نہ کی جائے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ کا خطرہ: سائیڈ ویز یا رینج میں چلنے والی مارکیٹ میں، بار بار جھوٹے بریک آؤٹ سگنلز آ سکتے ہیں۔

- سلپیج کا خطرہ: جب مارکیٹ میں زبردست اتار چڑھاؤ ہو تو اصل تجارتی قیمت سگنل ٹرگر قیمت سے بہت مختلف ہو سکتی ہے۔

- پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی کا زیادہ تر انحصار پیرامیٹرز کی ترتیب پر ہوتا ہے، اور مختلف مارکیٹ ماحول میں مختلف پیرامیٹرز کی ضرورت ہو سکتی ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

- متحرک پیرامیٹر ایڈجسٹمنٹ: خودکار پیرامیٹر میکانزم متعارف کرایا جا سکتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق موونگ ایوریج کے دورانیے اور RSI کی حد کو متحرک طور پر ایڈجسٹ کرے۔

- سگنل ویٹنگ سسٹم: سگنل کی طاقت کا ایک درجہ بندی کا نظام بنایا جا سکتا ہے، جس میں مختلف اشاروں کی کارکردگی کی بنیاد پر مختلف وزن دیے جائیں۔

- مارکیٹ ماحول کی درجہ بندی: مارکیٹ کے ماحول کی شناخت کا ماڈیول شامل کیا جا سکتا ہے، تاکہ مارکیٹ کی مختلف حالتوں میں مختلف تجارتی حکمت عملیاں استعمال کی جا سکیں۔

- رسک کنٹرول میں اضافہ: متحرک اسٹاپ لاس میکانزم متعارف کرایا جا سکتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود اسٹاپ لاس کی پوزیشن کو ایڈجسٹ کرے۔

خلاصہ

یہ حکمت عملی رجحان اور رفتار کے اشاروں کے جامع استعمال کے ذریعے ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ اس نظام کی خوبی کثیر سطحی سگنل کی تصدیق کا طریقہ کار اور مکمل رسک مینجمنٹ کا ڈھانچہ ہے، لیکن عملی استعمال میں مارکیٹ کے ماحول کے حکمت عملی کی کارکردگی پر اثرات پر توجہ دینے کی ضرورت ہے اور حقیقی حالات کے مطابق پیرامیٹرز کو بہتر بنانا چاہیے۔ مسلسل بہتری اور اصلاح کے ذریعے، یہ حکمت عملی مختلف مارکیٹ ماحول میں بھی مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔

- 1