مومنٹم انکولی گاوسی چینل کثیر دورانی حکمت عملی

جائزہ

یہ حکمت عملی ایک مومینٹم ٹریڈنگ سسٹم ہے جو گاؤسی چینل اور سٹوکاسٹک RSI پر مبنی ہے، جس میں موسمی فلٹرنگ اور وولیٹیلیٹی مینجمنٹ شامل ہے۔ یہ حکمت عملی مارکیٹ کے رجحان کی نشاندہی کے لیے انکولی گاؤسی چینل کا استعمال کرتی ہے، مومینٹم کی تصدیق کے لیے سٹوکاسٹک RSI کا استعمال کرتی ہے، اور مخصوص موسمی ونڈوز کے اندر ٹریڈنگ کرتی ہے۔ سسٹم میں ATR پر مبنی پوزیشن مینجمنٹ بھی شامل ہے تاکہ ہر ٹریڈ کے رسک کو کنٹرول کیا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز ایک کثیر قطب گاؤسی فلٹر پر مبنی قیمت کا چینل ہے۔ یہ چینل HLC3 قیمت کے گاؤسی فلٹر ویلیو اور حقیقی اتار چڑھاؤ (TR) کے فلٹر کردہ نتیجے کو ملا کر متحرک اوپری اور نچلے بینڈ تشکیل دیتا ہے۔ ٹریڈنگ سگنل پیدا کرنے کے لیے درج ذیل شرائط پوری ہونی چاہئیں:

- قیمت اوپری بینڈ کو توڑے اور مرکزی فلٹر کا رجحان اوپر کی طرف ہو

- سٹوکاسٹک RSI انڈیکیٹر اوور باؤٹ حالت دکھائے

- موجودہ وقت پیش سیٹ موسمی ونڈو کے اندر ہو

- پوزیشن کا حجم ATR کی بنیاد پر متحرک طور پر شمار کیا جائے

بندش کا سگنل قیمت کے نچلے بینڈ کو توڑنے سے متحرک ہوتا ہے۔ پورا نظام متعدد فلٹرنگ میکانزم کے ذریعے ٹریڈنگ کے استحکام کو بڑھاتا ہے۔

حکمت عملی کے فوائد

- گاؤسی فلٹر شور کو فلٹر کرنے کی بہترین صلاحیت رکھتا ہے اور حقیقی مارکیٹ کے رجحان کو مؤثر طریقے سے پکڑ سکتا ہے

- کثیر قطب ڈیزائن قیمت کے چینل کی حدوں کو زیادہ درست بناتا ہے

- مومینٹم اور رجحان کے انڈیکیٹرز کو یکجا کرکے سگنلز کی وشوسنییتا بڑھاتا ہے

- موسمی فلٹرنگ منفی مارکیٹ کے حالات سے بچنے میں مدد دیتی ہے

- متحرک پوزیشن مینجمنٹ رسک کی مستقل مزاجی کو یقینی بناتا ہے

- سسٹم کے پیرامیٹرز کو مختلف مارکیٹ کے حالات کے مطابق بہتر بنایا جا سکتا ہے

حکمت عملی کے خطرات

- گاؤسی فلٹر کا حساب پیچیدہ ہے، جس کی وجہ سے عمل درآمد میں تاخیر ہو سکتی ہے

- متعدد فلٹرنگ شرائط کچھ اہم ٹریڈنگ مواقع سے محروم کر سکتی ہیں

- نظام پیرامیٹر کی ترتیبات کے لیے حساس ہے، جس کے لیے احتیاط سے بہتر بنانے کی ضرورت ہے

- موسمی ونڈوز کا مقررہ سیٹ مارکیٹ کے حالات میں تبدیلی کے مطابق نہیں ڈھل سکتا

- زیادہ اتار چڑھاؤ کے دوران، ATR پر مبنی پوزیشن کنٹرول بہت زیادہ ممکنہ طور پر قدامت پسند ہو سکتا ہے

حکمت عملی کی بہتری کے سمتیں

- مارکیٹ کے حالات کے مطابق متحرک طور پر ٹریڈنگ کے اوقات کو ایڈجسٹ کرنے کے لیے انکولی موسمی ونڈوز متعارف کروائیں

- گاؤسی فلٹر کی کمپیوٹیشنل کارکردگی کو بہتر بنائیں تاکہ عمل درآمد میں تاخیر کم ہو

- مارکیٹ وولیٹیلیٹی ریگولیشن میکانزم شامل کریں تاکہ مختلف مارکیٹ کے حالات میں فلٹرنگ کی شرائط کو ایڈجسٹ کیا جا سکے

- زیادہ لچکدار پوزیشن مینجمنٹ سسٹم تیار کریں جو رسک اور منافع میں توازن رکھے

- سگنلز کی وشوسنییتا بڑھانے کے لیے ایک سے زیادہ ٹائم فریم تجزیہ شامل کریں

خلاصہ

یہ ایک اچھی طرح سے تیار کردہ رجحان پیروی کرنے والا نظام ہے جو متعدد فلٹرنگ اور رسک مینجمنٹ میکانزم کے ذریعے ٹریڈنگ کے استحکام کو بڑھاتا ہے۔ اگرچہ بہتری کی گنجائش موجود ہے، لیکن مجموعی ڈیزائن کا تصور جدید مقداری ٹریڈنگ کی ضروریات کو پورا کرتا ہے۔ اس حکمت عملی کی کامیابی کی کلید پیرامیٹرز کی درست ایڈجسٹمنٹ اور مارکیٹ کے ماحول کے مطابق ڈھلنے کی صلاحیت میں ہے۔

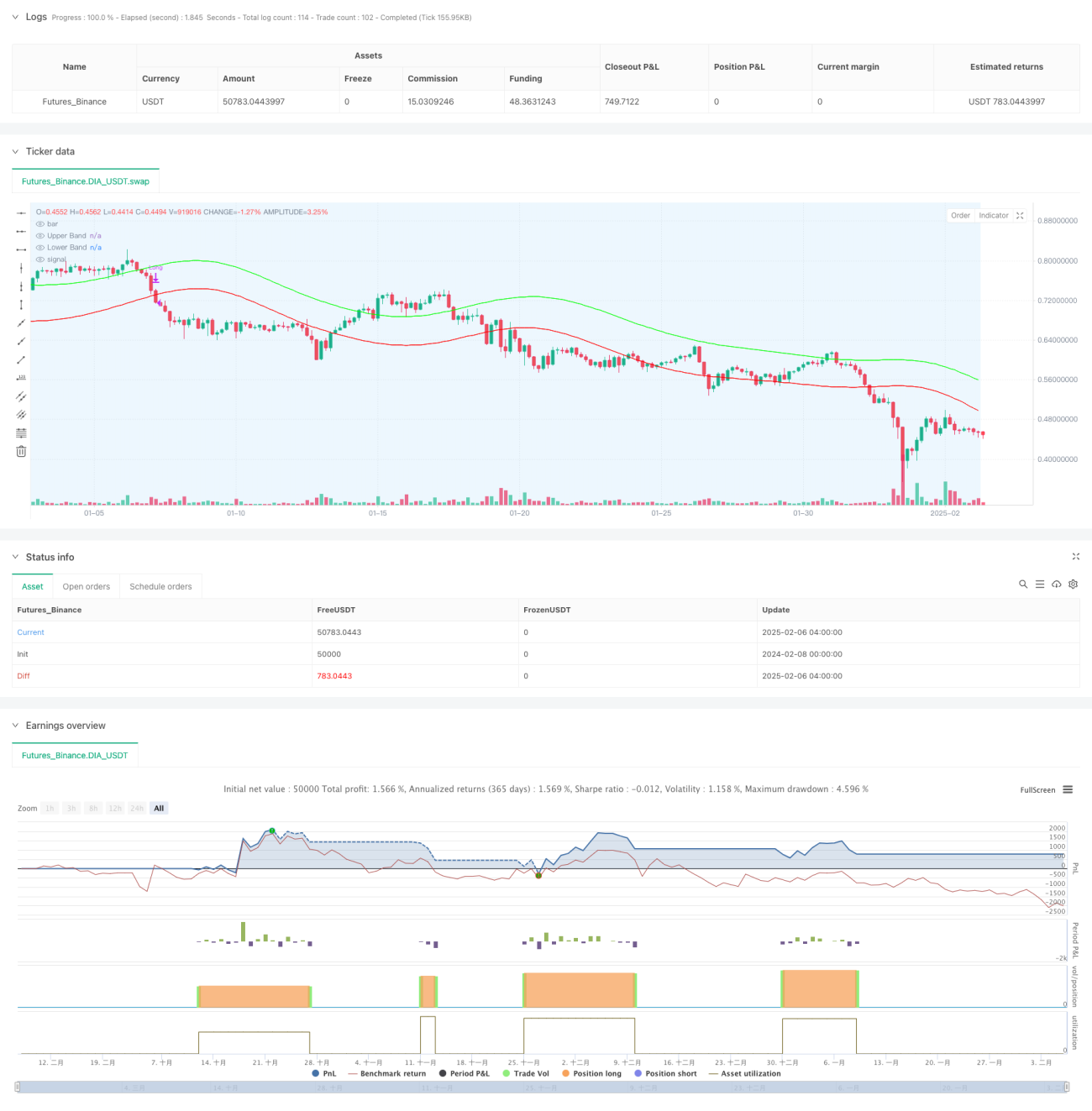

/*backtest

start: 2024-02-08 00:00:00

end: 2025-02-06 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"DIA_USDT"}]

*/

//@version=6

strategy("Demo GPT - Gold Gaussian Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// ====== INPUTS ======- 1