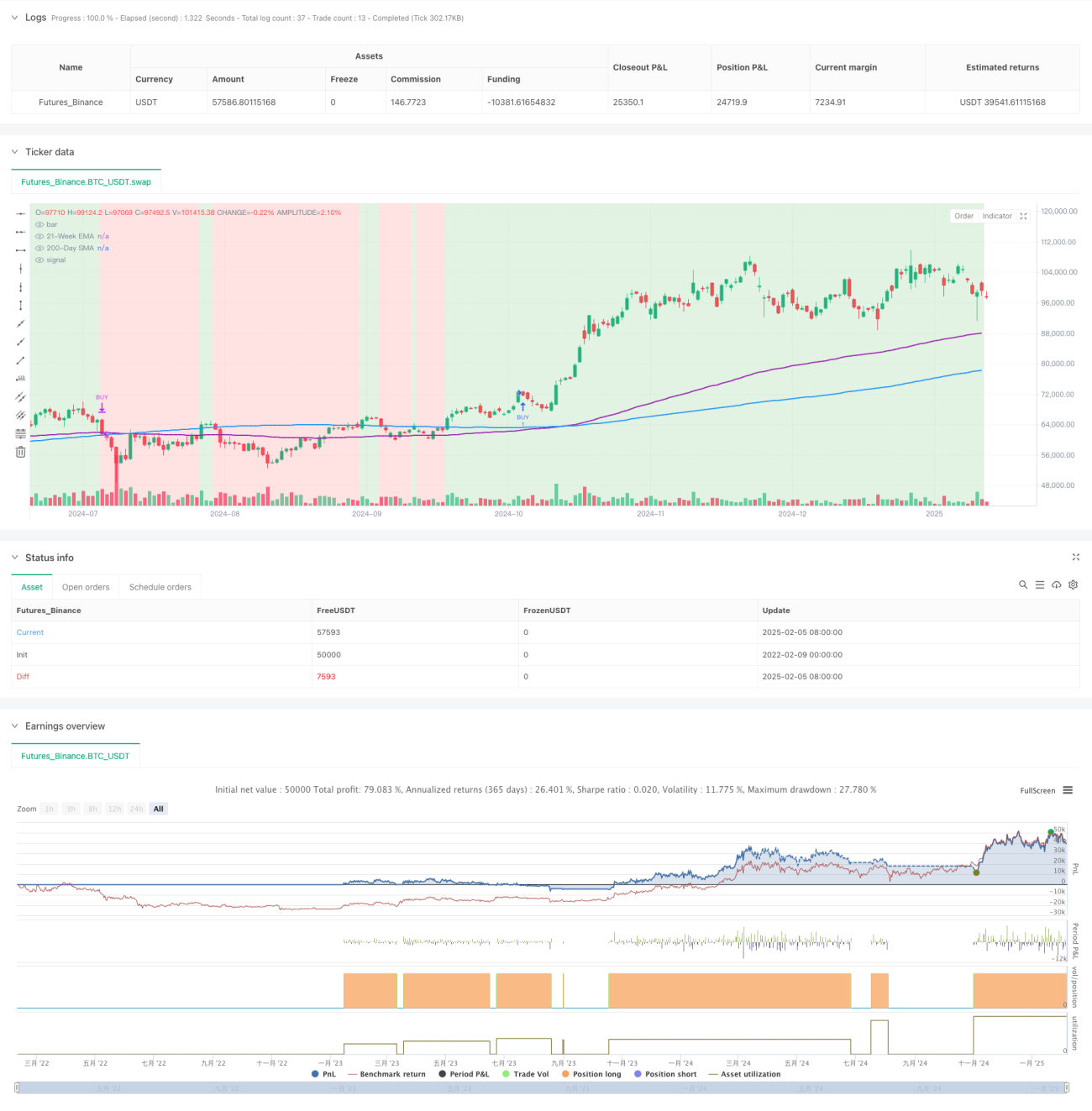

جائزہ

یہ حکمت عملی ایک تکنیکی تجزیہ پر مبنی متحرک رجحان ٹریکنگ سسٹم ہے، جو بنیادی طور پر دو موونگ اوسط (200 دن کی سادہ موونگ اوسط اور 21 ہفتے کے ایکسپونینشل موونگ اوسط) کے ذریعے مارکیٹ کے رجحان کی نشاندہی کرتی ہے۔ یہ حکمت عملی رشتہ دار طاقت کے اشاریہ (RSI) اور اوسط دشاتمک اشاریہ (ADX) کو مومینٹم فلٹر کے طور پر مربوط کرتی ہے، اور حقیقی حد (ATR) کی بنیاد پر متحرک رسک مینجمنٹ کو استعمال کرتی ہے، جس سے اوپر کی جانب رجحان کی درست گرفت اور خطرے کا موثر کنٹرول ممکن ہوتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل کلیدی عناصر پر مبنی ہے:

- 200 دن کی سادہ موونگ اوسط (SMA) اور 21 ہفتے کے ایکسپونینشل موونگ اوسط (EMA) کی دوہری تصدیق کے ذریعے تیزی کی مارکیٹ کی شرائط کی وضاحت

- RSI > 50 کی شرط کے ذریعے مومینٹم کی مسلسل اوپر کی جانب حرکت کو یقینی بنانا

- ADX > 25 کی شرط کے ذریعے رجحان کی طاقت کی تصدیق کرنا

- ATR پر مبنی متحرک اسٹاپ لاس ترتیب، جو مارکیٹ کے اتار چڑھاو کے مطابق خطرے کا کنٹرول فراہم کرتی ہے

- فیصدی منافع بند کرنے کا طریقہ کار، اس بات کو یقینی بنانا کہ متوقع منافع حاصل ہونے پر بروقت منافع وصول کیا جائے

حکمت عملی کے فوائد

- سسٹم میں اچھی موافقت ہے، یہ مارکیٹ کے اتار چڑھاو کے مطابق اسٹاپ لاس کی پوزیشن کو متحرک طور پر ایڈجسٹ کر سکتا ہے

- دوہری موونگ اوسط کا کراس اوور قابل اعتماد رجحان کی تصدیق کا سگنل فراہم کرتا ہے، جھوٹے بریک آؤٹ کے خطرے کو مؤثر طریقے سے کم کرتا ہے

- RSI اور ADX کے امتزاج کے ذریعے انٹری سگنل کے معیار میں نمایاں اضافہ

- حکمت عملی کے پیرامیٹرز انتہائی حسب ضرورت ہیں، مختلف مارکیٹ ماحول کے مطابق اصلاح میں آسانی

- یومیہ ٹائم فریم پر ٹریڈنگ کرتی ہے، جس سے ٹریڈنگ کے اخراجات اور قلیل مدتی اتار چڑھاو کے اثرات کم ہوتے ہیں

حکمت عملی کے خطرات

- سائیڈ وے مارکیٹ میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں، جس سے ٹریڈنگ کے اخراجات بڑھ جاتے ہیں

- موونگ اوسط کی حکمت عملی میں فطری طور پر تاخیر ہوتی ہے، جس کی وجہ سے رجحان کے ابتدائی حصے کا کچھ منافع ضائع ہو سکتا ہے

- متعدد فلٹر کی شرائط کی وجہ سے کچھ ممکنہ ٹریڈنگ مواقع ہاتھ سے نکل سکتے ہیں

- شدید اتار چڑھاو والی مارکیٹ میں، ATR پر مبنی اسٹاپ لاس بہت زیادہ ڈھیلا ہو سکتا ہے

- مضبوط رجحان میں طے شدہ فیصدی منافع بند کرنے سے پوزیشن کو بہت جلد بند کیا جا سکتا ہے

حکمت عملی کی بہتری کے راستے

- والیوم انڈیکیٹر کو معاون تصدیق کے طور پر شامل کیا جا سکتا ہے، جس سے سگنل کی وشوسنییتا بڑھے گی

- متحرک منافع بند کرنے کے طریقہ کار پر غور کریں، تاکہ مارکیٹ کے مختلف مراحل کے ساتھ بہتر طور پر ہم آہنگ ہو سکے

- RSI اور ADX کے پیرامیٹرز کو بہتر بنائیں، تاکہ سگنل کی بروقت بہتر ہو

- رجحان کی طاقت کی سطح کے مطابق درجہ بندی کے فیصلے شامل کریں، تاکہ پوزیشن کا متحرک انتظام ممکن ہو سکے

- مارکیٹ کے اتار چڑھاو کے اشاریہ کو شامل کریں، تاکہ زیادہ اتار چڑھاو کے دوران ٹریڈنگ کی فریکوئنسی کو مناسب طریقے سے ایڈجسٹ کیا جا سکے

خلاصہ

یہ ایک مناسب طریقے سے ڈیزائن کردہ، منطقی طور پر واضح رجحان کی پیروی کرنے والی حکمت عملی ہے، جو متعدد تکنیکی اشاریوں کے امتزاج کے ذریعے منافع اور خطرے کے درمیان بہتر توازن قائم کرتی ہے۔ حکمت عملی کی حسب ضرورت کی صلاحیت زیادہ ہے، اور یہ مختلف مارکیٹ ماحول میں پیرامیٹر کی اصلاح کے ذریعے اپنی تاثیر برقرار رکھنے کے لیے موزوں ہے۔ اگرچہ تاخیر کا ایک خاص خطرہ موجود ہے، لیکن مکمل رسک کنٹرول میکانزم کی وجہ سے، مجموعی طور پر حکمت عملی اچھی استحکام اور وشوسنییتا کا مظاہرہ کرتی ہے۔

/*backtest

start: 2022-02-09 00:00:00

end: 2025-02-06 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTCUSDT Daily - Enhanced Bitcoin Bull Market Support [CYRANO]", shorttitle="BTCUSDT Daily BULL MARKET", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1