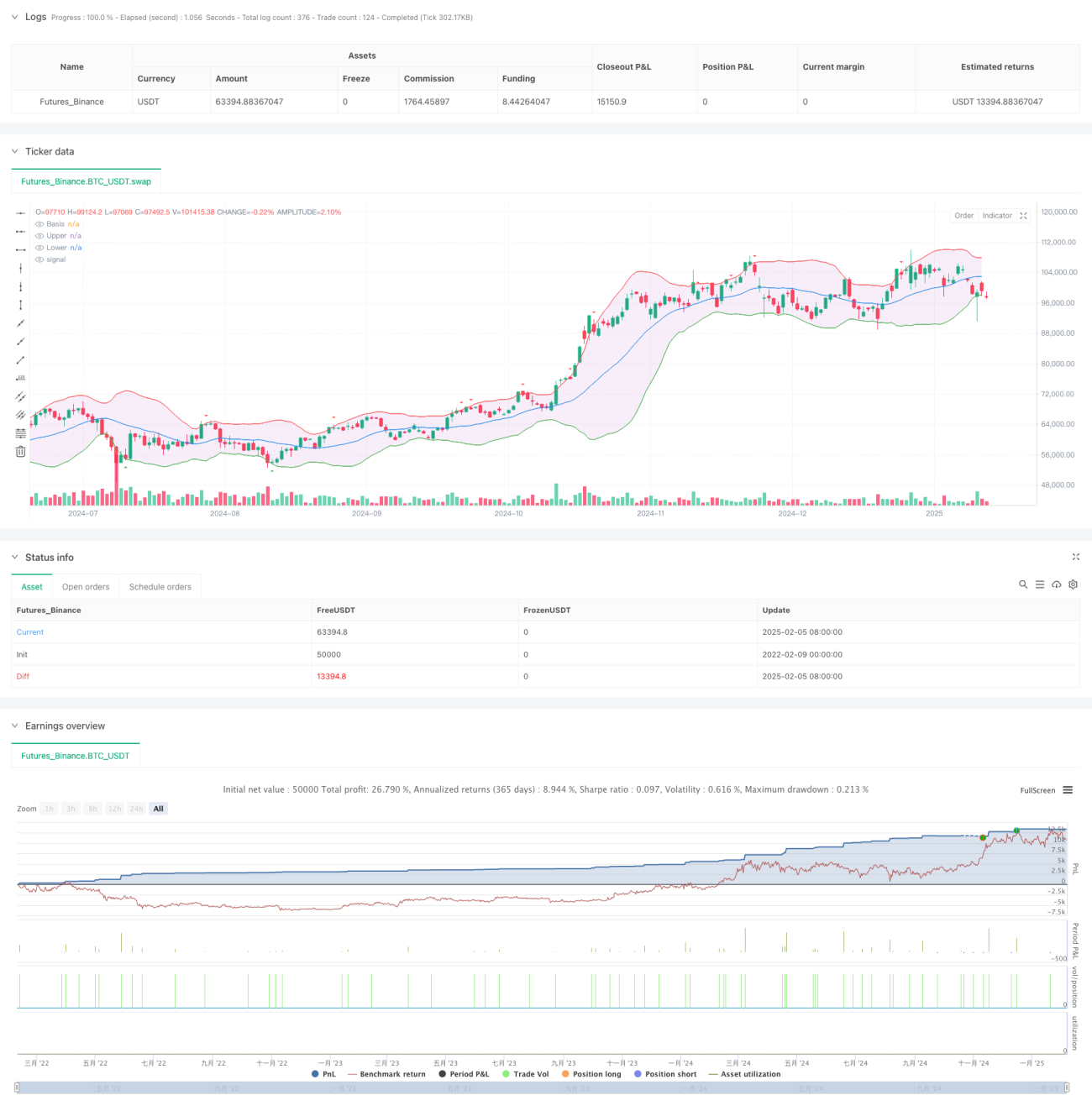

خلاصہ

یہ حکمت عملی ایک اعلی درجے کی مقداری تجارتی نظام ہے جو بولنگر بینڈز پر مبنی ہے، جس میں متحرک منافع روکنے اور نقصان روکنے کے طریقہ کار کو شامل کیا گیا ہے۔ حکمت عملی کا مرکز بولنگر بینڈز کے اوپری اور نچلے بینڈز کی خلاف ورزی کے ذریعے مارکیٹ کی رفتار کو پکڑنا ہے، ساتھ ہی پپس کی بنیاد پر منافع روکنے اور نقصان روکنے کا طریقہ کار استعمال کرتے ہوئے خطرے کا انتظام کرنا ہے۔ یہ حکمت عملی مختلف تجارتی اشیاء پر لاگو ہوتی ہے اور پیرامیٹر کی اصلاح کے ذریعے مختلف مارکیٹ کے حالات کے مطابق ڈھل سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل بنیادی اصولوں پر مبنی ہے:

- بولنگر بینڈز کے درمیانی بینڈ کے طور پر 20 پیریڈ سادہ موونگ ایوریج کا استعمال اور اوپری اور نچلے بینڈز کا حساب 2 معیاری انحراف سے کیا جاتا ہے۔

- جب قیمت نچلے بینڈ کو عبور کرتی ہے اور اختتامی قیمت نچلے بینڈ سے اوپر ہوتی ہے، تو لانگ سگنل متحرک ہوتا ہے؛ جب قیمت اوپری بینڈ کو عبور کرتی ہے اور اختتامی قیمت اوپری بینڈ سے نیچے ہوتی ہے، تو شارٹ سگنل متحرک ہوتا ہے۔

- پپس پر مبنی متحرک منافع روکنے اور نقصان روکنے کا طریقہ کار استعمال کیا جاتا ہے، جہاں طے شدہ نقصان روکنے کی قیمت 10 پپس اور منافع روکنے کی قیمت 20 پپس ہے۔

- pipValue پیرامیٹر کے ذریعے مختلف تجارتی اشیاء کے مطابق ڈھلنے کی صلاحیت فراہم کی گئی ہے، جس سے حکمت عملی عالمگیر بن جاتی ہے۔

حکمت عملی کے فوائد

- سگنل پیدا کرنے کا طریقہ کار مضبوط اور قابل اعتماد ہے، اختتامی قیمت کی تصدیق کے ذریعے جھوٹے سگنلز کو کم کیا جاتا ہے۔

- خطرے کے انتظام کا نظام مکمل ہے، متحرک منافع روکنے اور نقصان روکنے کے ذریعے منافع کی حفاظت اور نقصان کو محدود کیا جاتا ہے۔

- حکمت عملی کے پیرامیٹرز کو آسانی سے ایڈجسٹ کیا جا سکتا ہے، جس سے مختلف مارکیٹ کے حالات کے مطابق ڈھلنا ممکن ہے۔

- بصری خصوصیات مکمل ہیں، جس سے تاجروں کے لیے نگرانی اور تجزیہ آسان ہو جاتا ہے۔

- حقیقی تجارتی اخراجات پر غور کیا گیا ہے، سلپج پیرامیٹر کو شامل کر کے بیک ٹیسٹنگ کی حقیقت پسندی کو بہتر بنایا گیا ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں بار بار جھوٹے بریک آؤٹ سگنلز پیدا ہو سکتے ہیں۔

- فکسڈ پپس پر مبنی منافع روکنے اور نقصان روکنے کا طریقہ کار ان مارکیٹوں کے لیے موزوں نہیں ہو سکتا جہاں اتار چڑھاؤ میں تبدیلی زیادہ ہو۔

- پیرامیٹرز کی غلط ترتیب سے زیادہ تجارت یا اہم مواقع سے محروم ہونے کا خطرہ ہو سکتا ہے۔

حل:

- مارکیٹ کے رجحان کو فلٹر کرنے والا عنصر شامل کریں تاکہ اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنلز کو کم کیا جا سکے۔

- ATR پر مبنی متحرک منافع روکنے اور نقصان روکنے کا طریقہ کار متعارف کروائیں۔

- بیک ٹیسٹنگ کے ذریعے پیرامیٹرز کی اصلاح کر کے بہترین امتزاج کا تعین کریں۔

حکمت عملی کی اصلاح کے راستے

- مارکیٹ کے اتار چڑھاؤ کے انڈیکیٹر (جیسے ATR) کو شامل کریں تاکہ منافع روکنے اور نقصان روکنے کے فاصلوں کو متحرک طور پر ایڈجسٹ کیا جا سکے۔

- رجحان کی تصدیق کرنے والے انڈیکیٹرز شامل کریں تاکہ تجارتی سگنلز کو فلٹر کیا جا سکے۔

- تجارتی فیصلوں کی حمایت کے لیے حجم کا تجزیہ شامل کریں۔

- پوزیشن مینجمنٹ سسٹم نافذ کریں تاکہ سرمائے کے استعمال کی کارکردگی کو بہتر بنایا جا سکے۔

- مارکیٹ کی حالتوں کے مطابق خود کو ڈھالنے والا پیرامیٹر سسٹم تیار کریں۔

خلاصہ

یہ ایک اچھی طرح سے ڈیزائن کردہ مقداری تجارتی حکمت عملی ہے جو بولنگر بینڈز کی خلاف ورزی کے ذریعے مارکیٹ کے مواقع کو پکڑتی ہے اور سائنسی رسک مینجمنٹ سسٹم کے ساتھ مل کر کام کرتی ہے۔ حکمت عملی میں توسیع پذیری اور موافقت کی اچھی صلاحیت ہے، اور تجویز کردہ اصلاح کے راستوں پر عمل کر کے اس کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ یہ ان سرمایہ کاروں کے لیے موزوں ہے جو درمیانی سے طویل مدتی رجحان کی تجارت میں دلچسپی رکھتے ہیں۔

- 1