جائزہ

یہ حکمت عملی متعدد تکنیکی اشارے اور رسک مینجمنٹ پر مبنی ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ حکمت عملی مارکیٹ کے رجحان کی نشاندہی کرنے کے لیے مووینگ اوسط، ریلٹیو سٹرینتھ انڈیکس (RSI)، ڈائریکشنل موومنٹ انڈیکس (DMI) جیسے متعدد تکنیکی اشاروں کا مجموعی استعمال کرتی ہے، اور متحرک سٹاپ لاس، پوزیشن مینجمنٹ، اور ماہانہ زیادہ سے زیادہ ڈرا ڈاؤن کی حد جیسے رسک کنٹرول کے ذریعے سرمائے کی حفاظت کرتی ہے۔ حکمت عملی کا بنیادی مقصد کثیر جہتی تکنیکی اشاروں کے ذریعے رجحان کی تاثیر کی تصدیق کرنا اور ساتھ ہی رسک کی نمائش کو سختی سے کنٹرول کرنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی کثیر سطحی رجحان کی تصدیق کے طریقہ کار کو استعمال کرتی ہے:

- 8/21/50 دورانیے کی ایکسپونینشل مووینگ ایوریج (EMA) کے ذریعے رجحان کی سمت کا تعین

- قیمت چینل کی درمیانی لائن کو رجحان فلٹر کے طور پر استعمال کرنا

- RSI کی مووینگ ایوریج (5 دورانیہ) کو 35-65 کی حد میں حرکت کر کے جھوٹے بریک آؤٹ کو فلٹر کرنا

- DMI انڈیکیٹر (14 دورانیے) کے ذریعے رجحان کی طاقت کی تصدیق

- مومینٹم انڈیکیٹر (8 دورانیے) اور حجم میں اضافہ کو رجحان کے تسلسل کی تصدیق کے لیے استعمال کرنا

- ATR پر مبنی متحرک سٹاپ لاس کا استعمال کر کے رسک کو کنٹرول کرنا

- مقررہ رسک ماڈل کی پوزیشن مینجمنٹ کا نفاذ، جس میں ہر ٹریڈ کا رسک ابتدائی سرمائے کا 5% ہے

- ضرورت سے زیادہ نقصان سے بچنے کے لیے 10% کی ماہانہ زیادہ سے زیادہ ڈرا ڈاؤن کی حد کا تعین

حکمت عملی کے فوائد

- متعدد تکنیکی اشاروں کی کراس تصدیق، جس سے رجحان کی درستگی میں بہتری آتی ہے

- متحرک سٹاپ لاس کا طریقہ کار ایک ٹریڈ کے رسک کو مؤثر طریقے سے کنٹرول کرتا ہے

- مقررہ رسک کی پوزیشن مینجمنٹ سرمائے کے استعمال کو زیادہ معقول بناتی ہے

- ماہانہ زیادہ سے زیادہ ڈرا ڈاؤن کی حد نظامی رسک سے تحفظ فراہم کرتی ہے

- حجم کے اشارے کو شامل کرنے سے رجحان کی تصدیق کی وشوسنییتا میں اضافہ ہوتا ہے

- 2:1 کا منافع نقصان کا تناسب طویل مدتی منافع بخش صلاحیت کو بڑھاتا ہے

حکمت عملی کے خطرات

- متعدد اشاروں کا استعمال سگنل میں تاخیر کا سبب بن سکتا ہے

- اتار چڑھاؤ والی مارکیٹ میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں

- مقررہ رسک ماڈل شدید اتار چڑھاؤ کے دوران کم لچکدار ہو سکتا ہے

- ماہانہ ڈرا ڈاؤن کی حد اہم ٹریڈنگ مواقع سے محروم کر سکتی ہے

- رجحان کے الٹ جانے پر بڑے ڈرا ڈاؤن کا سامنا ہو سکتا ہے

حکمت عملی کی بہتری کے رخ

- مختلف مارکیٹ کے حالات کے مطابق ڈھلنے کے لیے خود کار طریقے سے ایڈجسٹ ہونے والے پیرامیٹرز متعارف کرانا

- زیادہ لچکدار پوزیشن مینجمنٹ اسکیم تیار کرنا، جس میں مارکیٹ کے اتار چڑھاؤ میں تبدیلی کو مدنظر رکھا جائے

- رجحان کی طاقت کی مقداری تشخیص شامل کرنا، تاکہ اندراج کے وقت کو بہتر بنایا جا سکے

- زیادہ ذہین ماہانہ رسک کی حد کا طریقہ کار ڈیزائن کرنا

- مارکیٹ کے ماحول کی شناخت کا ماڈیول شامل کرنا، تاکہ مختلف مارکیٹ کے حالات میں حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جا سکے

خلاصہ

یہ حکمت عملی کثیر جہتی تکنیکی اشاروں کے مجموعی استعمال کے ذریعے ایک نسبتاً مکمل ٹرینڈ فالو کرنے والا ٹریڈنگ سسٹم تشکیل دیتی ہے۔ حکمت عملی کا فائدہ اس کے جامع رسک مینجمنٹ فریم ورک میں ہے، جس میں متحرک سٹاپ لاس، پوزیشن مینجمنٹ، اور ڈرا ڈاؤن کنٹرول شامل ہیں۔ اگرچہ اس میں تاخیر کا ایک خاص خطرہ ہے، لیکن بہتری اور اصلاح کے ذریعے یہ حکمت عملی مختلف مارکیٹ کے حالات میں مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔ کلید یہ ہے کہ حکمت عملی کے بنیادی منطق کو برقرار رکھتے ہوئے مارکیٹ کے ماحول کے مطابق ڈھلنے کی صلاحیت کو بڑھایا جائے۔

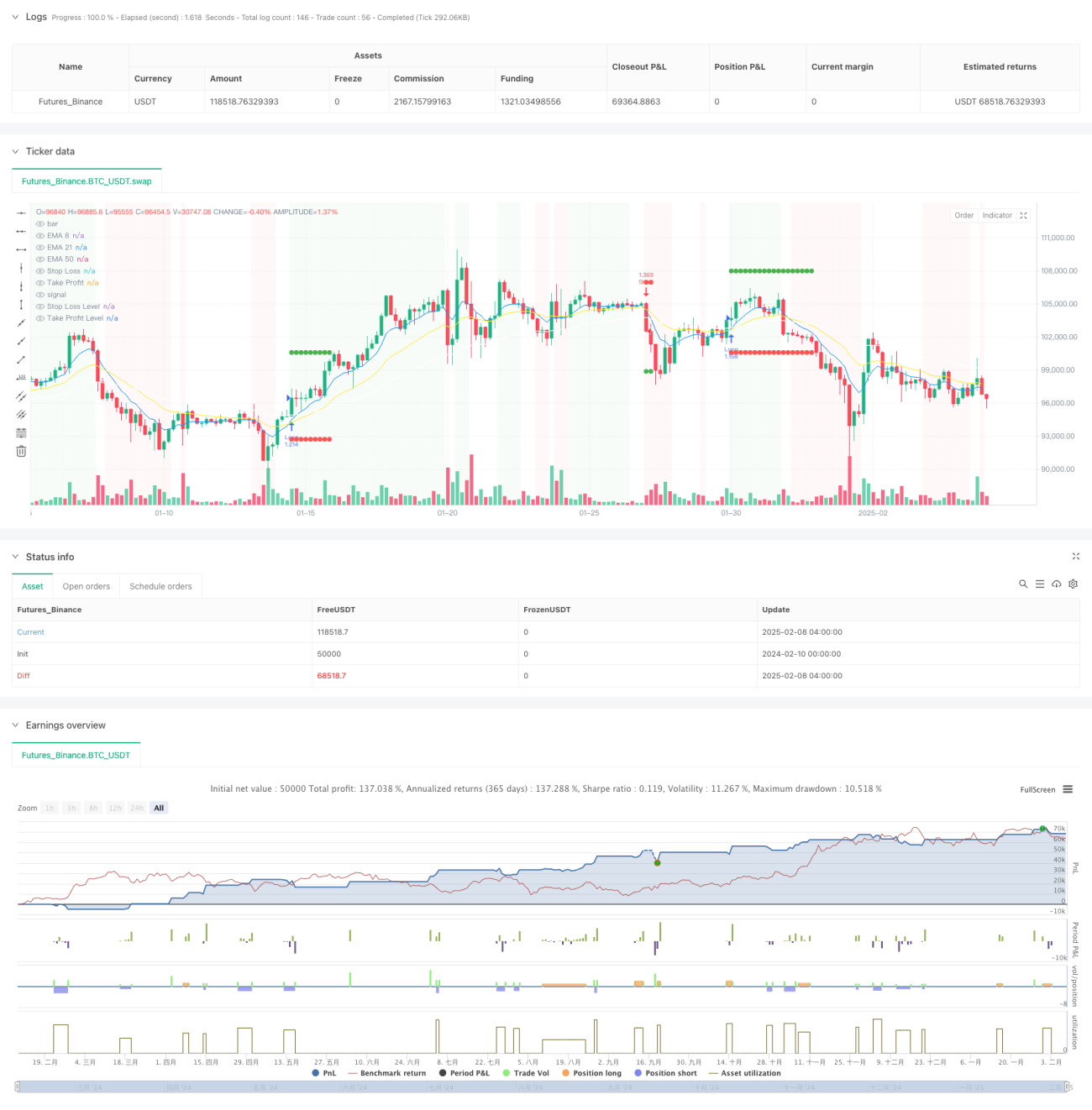

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Win-Rate Crypto Strategy with Drawdown Limit", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, process_orders_on_close=true)

// Moving Averages- 1