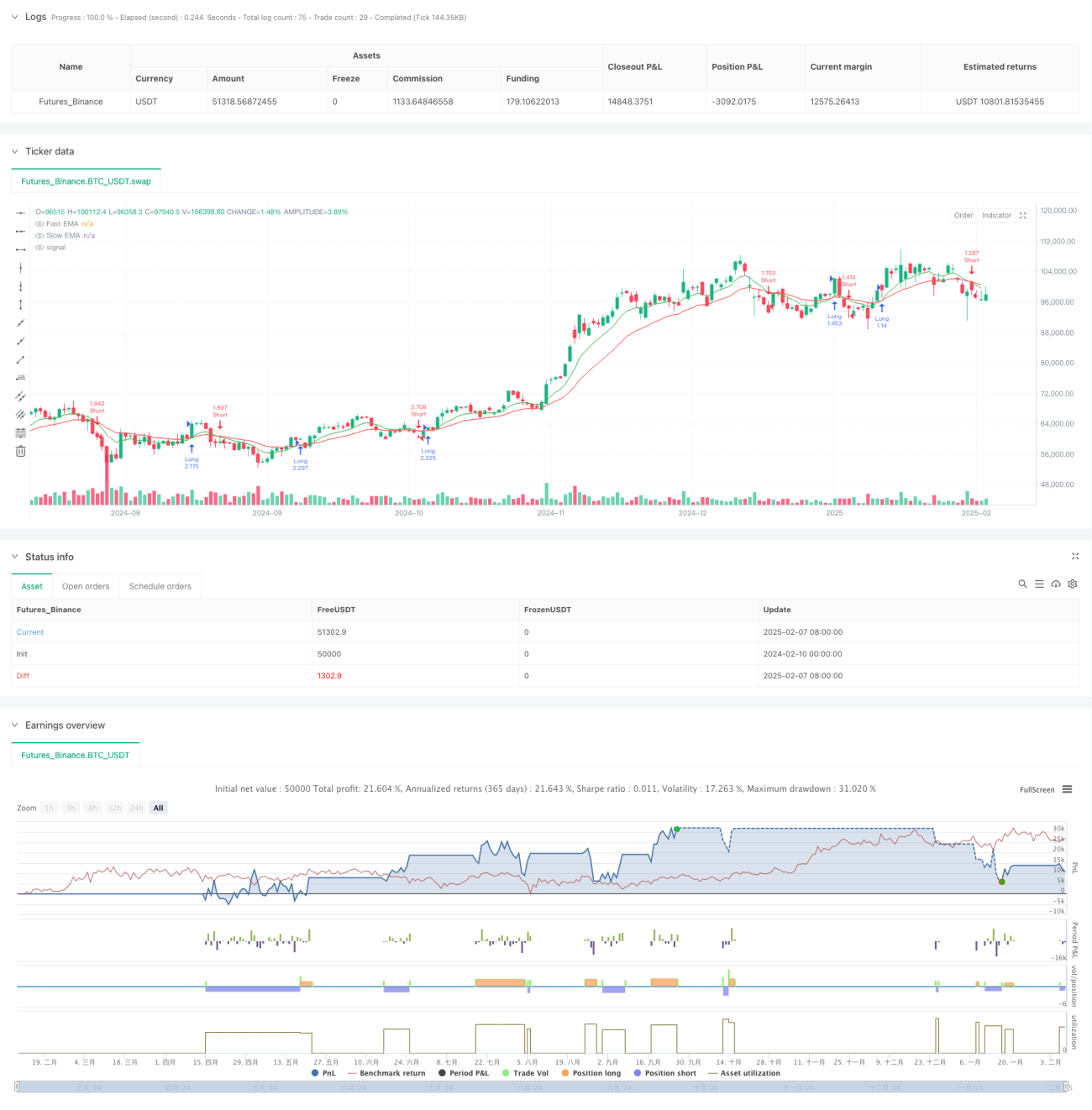

جائزہ

یہ حکمت عملی ایک دن کے اندر تجارت کا نظام ہے جو متعدد تکنیکی اشاروں کو یکجا کرتی ہے۔ اس میں بنیادی طور پر تیز اور سست ایکسپوننشل موونگ ایوریج (EMA) کے کراس سگنل کو انٹری کے بنیادی معیار کے طور پر استعمال کیا جاتا ہے، جبکہ ریلٹیو سٹرینتھ انڈیکس (RSI) کو مومینٹم فلٹر کے طور پر استعمال کیا جاتا ہے، اور ایوریج ٹرو رینج (ATR) کی بنیاد پر سٹاپ لاس کی پوزیشن متحرک طور پر سیٹ کی جاتی ہے، جس سے ایک مکمل ٹریڈنگ سسٹم تشکیل دیا جاتا ہے۔ یہ حکمت عملی سخت رسک مینجمنٹ اور متحرک منافع اور نقصان کے تعین کے ذریعے قلیل مدتی مارکیٹ کی اتار چڑھاو کو گرفت میں لینے کی کوشش کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کے بنیادی منطق میں درج ذیل پہلو شامل ہیں:

- رجحان کا تعین: 9 اور 21 ادوار کے EMA کراس کے ذریعے مارکیٹ کے رجحان کی سمت کا تعین

- مومینٹم فلٹر: 14 ادوار کے RSI اشارے کا استعمال کرتے ہوئے ضرورت سے زیادہ خرید و فروخت کا فیصلہ کرنا، زیادہ علاقوں میں رجحان کے خلاف داخلے کو روکنا

- رسک کنٹرول: 14 ادوار کے ATR کی بنیاد پر متحرک طور پر سٹاپ لاس کی پوزیشن سیٹ کرنا، سٹاپ لاس کا تناسب 1.5 گنا ATR

- منافع کا ہدف: انٹری پوائنٹ کے 2 گنا ATR کو متحرک منافع کی پوزیشن کے طور پر سیٹ کرنا

مخصوص تجارتی قواعد مندرجہ ذیل ہیں:

- لمبی پوزیشن کے لیے شرائط: تیز EMA سست EMA کو اوپر سے کراس کرے، اور RSI 70 سے کم ہو

- چھوٹی پوزیشن کے لیے شرائط: تیز EMA سست EMA کو نیچے سے کراس کرے، اور RSI 30 سے زیادہ ہو

- سٹاپ لاس سیٹنگ: لمبی پوزیشنوں کے لیے سٹاپ لاس انٹری قیمت سے 1.5 گنا ATR نیچے، چھوٹی پوزیشنوں کے لیے سٹاپ لاس انٹری قیمت سے 1.5 گنا ATR اوپر

- منافع سیٹنگ: انٹری قیمت کی بنیاد پر 2 گنا ATR کا متحرک منافع کی پوزیشن

حکمت عملی کے فوائد

- متعدد اشاروں کی تصدیق: رجحان اور مومینٹم اشاروں کو ملا کر تجارتی سگنلز کی بھروسے میں اضافہ

- متحرک رسک مینجمنٹ: ATR کے ذریعے سٹاپ لاس پوزیشن کو متحرک طور پر ایڈجسٹ کرنا، مارکیٹ کی اتار چڑھاو میں تبدیلی کے مطابق ڈھلنا

- نظامی تجارت: واضح انٹری اور ایگزٹ شرائط، ذاتی فیصلے کو کم کرنا

- منافع اور نقصان کا مناسب تناسب: سٹاپ لاس اور منافع کا تناسب مناسب، طویل مدتی استحکام کے لیے فائدہ مند

- موافقت: مختلف مارکیٹ کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے

حکمت عملی کے خطرات

- تیزی سے اتار چڑھاو والی مارکیٹ کا خطرہ: رینج مارکیٹ میں بار بار جھوٹے بریک آؤٹ سگنل پیدا ہو سکتے ہیں

- سلپیج کا اثر: دن کے اندر کی تجارت میں عمل درآمد کی کارکردگی زیادہ اہم ہوتی ہے، سلپیج سے متاثر ہو سکتے ہیں

- پیرامیٹر کی حساسیت: مختلف مارکیٹ ماحول میں بہترین پیرامیٹرز تبدیل ہو سکتے ہیں

- تجارتی لاگت: زیادہ بار بار تجارت زیادہ تجارتی لاگت لا سکتی ہے

رسک کنٹرول کی تجاویز:

- تاریخی ڈیٹا پر مکمل بیک ٹیسٹنگ کرنے کی سفارش

- تجارتی فلٹر شرائط شامل کرنے پر غور

- ایک بار تجارت کے سائز کو مناسب کنٹرول کرنا

- وقتاً فوقتاً پیرامیٹرز کی افادیت کا جائزہ لینا

حکمت عملی کی بہتری کے راستے

- مارکیٹ کے ماحول کے فلٹر میں اضافہ:

- مارکیٹ کی موجودہ خصوصیات کا تعین کرنے کے لیے اتار چڑھاو کے اشارے شامل کرنا

- مختلف مارکیٹ ماحول کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا

- تجارتی قواعد کی تکمیل:

- وقت کے فلٹر کو شامل کرنے پر غور

- تجارتی حجم کی تصدیق کا طریقہ کار شامل کرنا

- منافع اور نقصان کے تناسب کو بہتر بنانا

- رسک کنٹرول میں اضافہ:

- متحرک پوزیشن مینجمنٹ کا نفاذ

- زیادہ سے زیادہ ڈرا ڈاؤن کنٹرول شامل کرنا

- سرمایہ مینجمنٹ کا منصوبہ تیار کرنا

خلاصہ

یہ حکمت عملی EMA رجحان ٹریکنگ، RSI مومینٹم فلٹر اور ATR متحرک رسک کنٹرول کو ملا کر ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کی بنیادی خصوصیت متعدد تکنیکی اشاروں کے ہم آہنگی کے اثرات کا استعمال ہے، جبکہ رسک مینجمنٹ پر توجہ مرکوز کرتی ہے۔ اگرچہ بہتری کی گنجائش موجود ہے، مجموعی ڈیزائن کا تصور مقداری تجارت کے نظامی سوچ کے مطابق ہے۔ تجارتی مشورہ ہے کہ حقیقی مارکیٹ میں استعمال سے پہلے پیرامیٹرز کی مکمل اصلاح اور بیک ٹیسٹنگ کی جائے، اور ساتھ میں اپنی رسک برداشت کی صلاحیت اور سرمایہ مینجمنٹ کی ضروریات کے مطابق مناسب ایڈجسٹمنٹ کی جائے۔

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Day Trading EMA/RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Ulazni parametri- 1