جائزہ

یہ ایک لچکدار تجارتی حکمت عملی ہے جو کیلٹنر چینل (Keltner Channel) پر مبنی ہے۔ یہ حکمت عملی لمبی اور چھوٹی دونوں طرف تجارت کو سپورٹ کرتی ہے، قیمت کے چینل کے اوپری اور نچلے کناروں کو توڑنے کی نگرانی کر کے تجارت کرتی ہے۔ حکمت عملی کا مرکز متحرک اوسط (MA) کا استعمال کرتے ہوئے قیمت کا چینل بنانا ہے، اور حقیقی اتار چڑھاؤ (ATR) کے ساتھ چینل کی چوڑائی کو متحرک طور پر ایڈجسٹ کرنا ہے تاکہ مختلف مارکیٹ حالات میں حکمت عملی کی موافقت برقرار رہے۔

حکمت عملی کے اصول

حکمت عملی بنیادی طور پر درج ذیل اصولوں پر مبنی ہے:

- EMA یا SMA کے ذریعے قیمت کے مرکزی رجحان کا حساب لگا کر چینل کا درمیانی راستہ بنایا جاتا ہے۔

- ATR، TR یا Range کا استعمال کرتے ہوئے اتار چڑھاؤ کا حساب لگا کر چینل کے اوپری اور نچلے کنارے بنائے جاتے ہیں۔

- جب قیمت اوپری کنارے کو توڑتی ہے تو لمبی (buy) سگنل متحرک ہوتا ہے، اور جب نچلے کنارے کو توڑتی ہے تو چھوٹی (sell) سگنل متحرک ہوتا ہے۔

- اسٹاپ لاس آرڈر میکانزم کا استعمال کرتے ہوئے داخلہ اور اخراج کیا جاتا ہے، جس سے تجارتی عمل کی وشوسنییتا بڑھ جاتی ہے۔

- لچکدار تجارتی موڈ کا انتخاب سپورٹ کرتا ہے: صرف لمبی، صرف چھوٹی، یا دونوں طرف تجارت۔

حکمت عملی کے فوائد

- موافقت پذیر - ATR کے ذریعے چینل کی چوڑائی کو متحرک طور پر ایڈجسٹ کرتا ہے، جس سے حکمت عملی مختلف مارکیٹ اتار چڑھاؤ کے حالات کے مطابق ڈھل سکتی ہے۔

- خطرے کا مکمل کنٹرول - اسٹاپ لاس آرڈر میکانزم کا استعمال کرتے ہوئے تجارت کرتا ہے، خطرے کو مؤثر طریقے سے کنٹرول کرتا ہے۔

- آپریشن میں لچک - متعدد تجارتی طریقوں کو سپورٹ کرتا ہے، مارکیٹ کی خصوصیات اور تجارتی ترجیحات کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

- تصدیق شدہ مؤثر - کرپٹو کرنسی اور اسٹاک مارکیٹوں میں اچھی کارکردگی دکھاتا ہے، خاص طور پر زیادہ اتار چڑھاؤ والی مارکیٹوں میں۔

- واضح بصری - تجارتی سگنلز اور پوزیشن کی حالت کا بدیہی ڈسپلے فراہم کرتا ہے۔

حکمت عملی کے خطرات

- ہلچل مارکیٹ کا خطرہ - افقی ہلچل والی مارکیٹ میں بار بار جھوٹے بریک آؤٹ سگنل پیدا ہو سکتے ہیں۔

- سلپج کا خطرہ - کم لیکویڈیٹی والی مارکیٹوں میں، اسٹاپ لاس آرڈرز کو بڑی سلپج کا سامنا کرنا پڑ سکتا ہے۔

- رجحان الٹنے کا خطرہ - رجحان کے اچانک الٹنے پر بڑا نقصان ہو سکتا ہے۔

- پیرامیٹر کی حساسیت - چینل پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی پر اہم اثر ڈالتا ہے۔

حکمت عملی کی بہتری کے راستے

- رجحان فلٹر متعارف کروانا - رجحان کے تعین کے اشارے شامل کر کے جھوٹے بریک آؤٹ سگنلز کو کم کیا جا سکتا ہے۔

- متحرک پیرامیٹر کی اصلاح - مارکیٹ کے اتار چڑھاؤ کے مطابق چینل پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا۔

- اسٹاپ لاس میکانزم کو بہتر بنانا - منافع کی بہتر حفاظت کے لیے ٹریلنگ اسٹاپ لاس فیچر شامل کرنا۔

- حجم کی تصدیق شامل کرنا - سگنل کی وشوسنییتا بڑھانے کے لیے حجم کے اشارے کے ساتھ ملانا۔

- پوزیشن مینجمنٹ کو بہتر بنانا - خطرے کو بہتر طریقے سے کنٹرول کرنے کے لیے متحرک پوزیشن سائزنگ متعارف کروانا۔

خلاصہ

یہ حکمت عملی ایک اچھی طرح سے ڈیزائن کردہ، منطقی طور پر واضح تجارتی نظام ہے جو کیلٹنر چینل اور متعدد تکنیکی اشارے کے لچکدار استعمال کے ذریعے مارکیٹ کے مواقع کو مؤثر طریقے سے حاصل کرتی ہے۔ حکمت عملی کی حسب ضرورت کی صلاحیت زیادہ ہے، جو مختلف خطرے کی رواداری والے تاجروں کے لیے موزوں ہے۔ مسلسل اصلاح اور بہتری کے ذریعے، یہ حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔

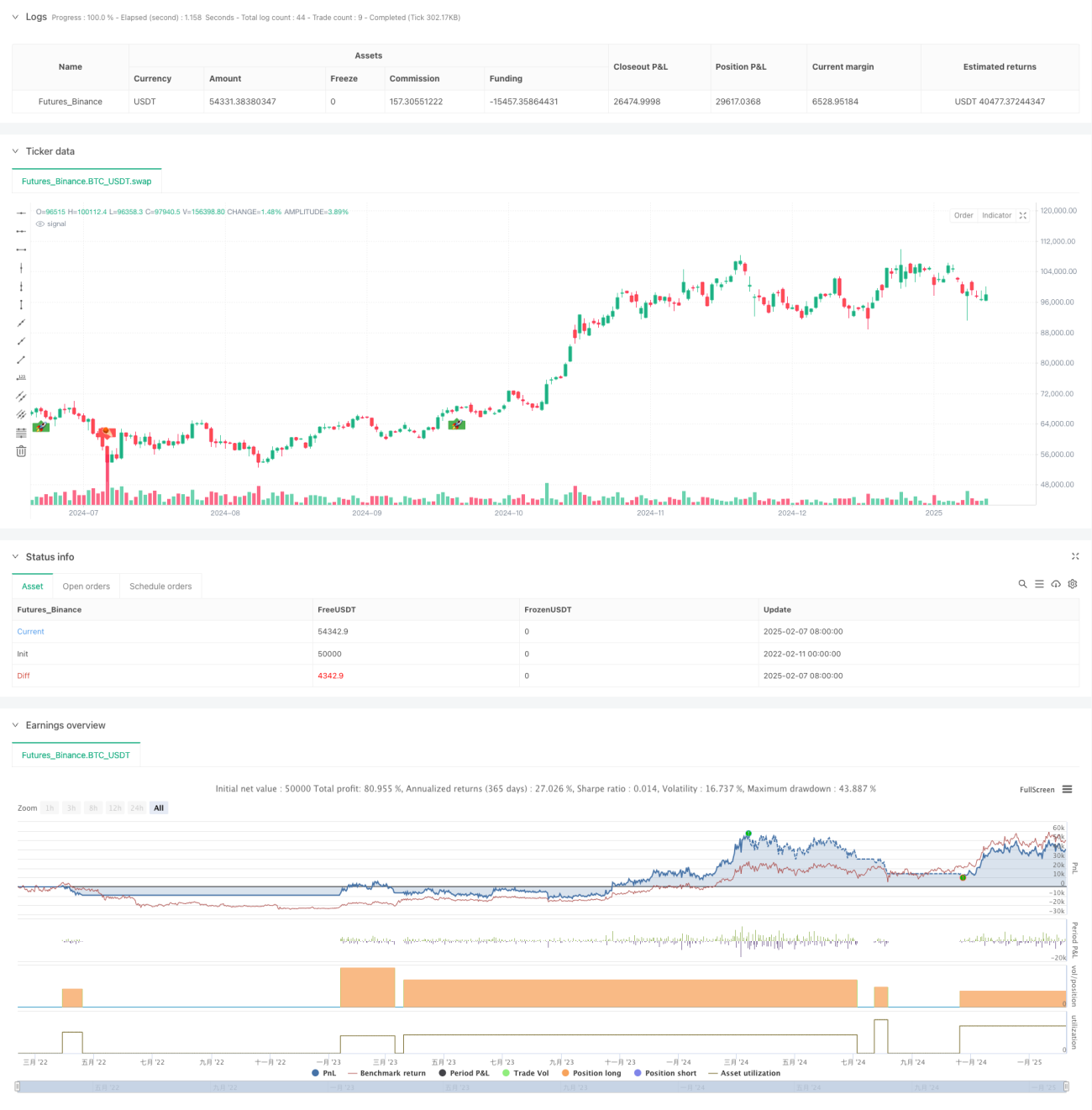

/*backtest

start: 2022-02-11 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title = "Jaakko's Keltner Strategy", overlay = true, initial_capital = 10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// ──────────────────────────────────────────────────────────────────────────────- 1