دوہری موونگ ایوریج-RSI مومینٹم ٹرینڈ فالو کرنے کی حکمت عملی

جائزہ

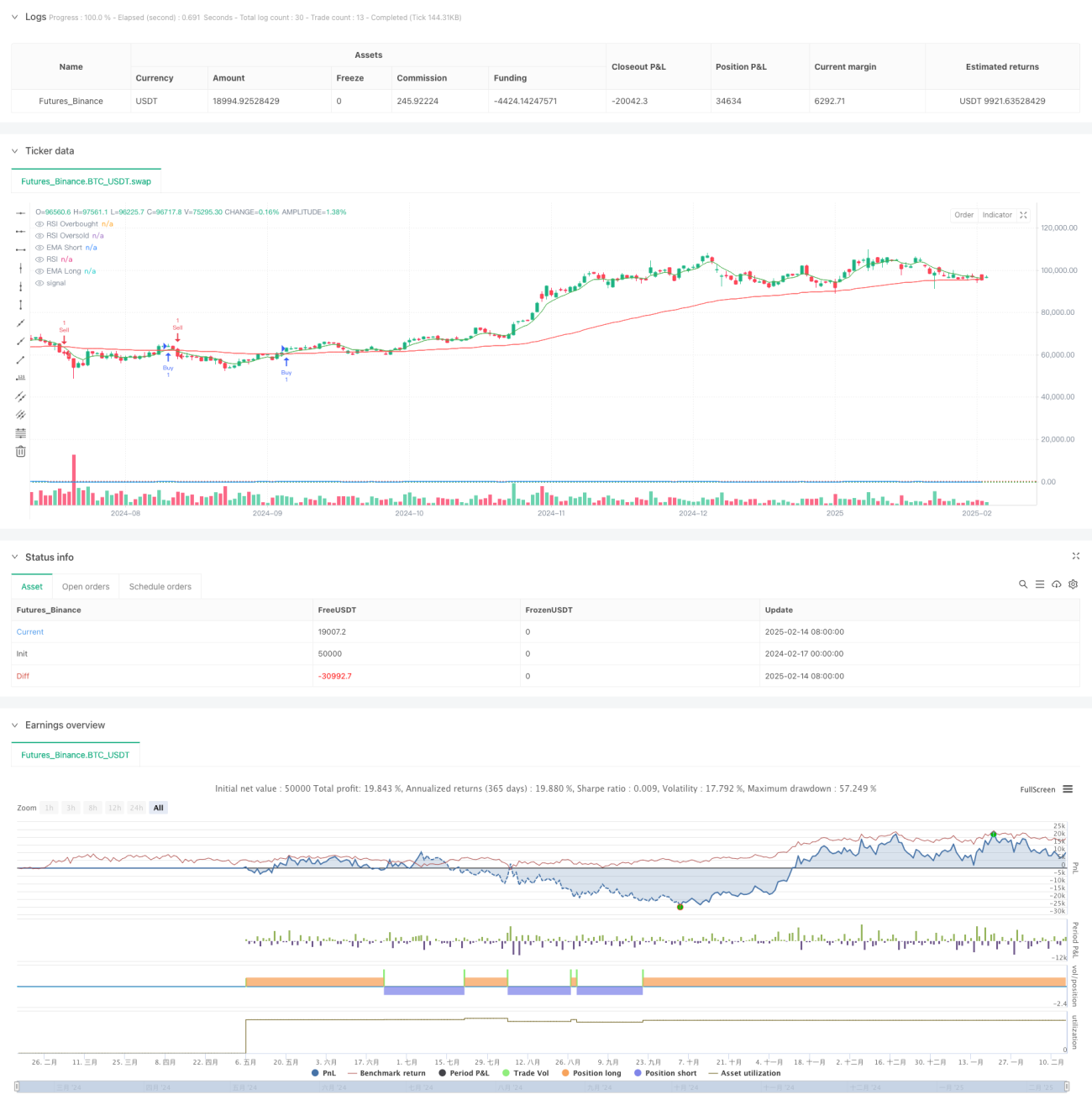

یہ حکمت عملی دوہری موونگ ایوریج سسٹم اور RSI انڈیکیٹر پر مبنی رجحان سے باخبر رہنے والی ٹریڈنگ اسٹریٹجی ہے۔ یہ حکمت عملی موونگ ایوریج کراس اوور سگنلز، RSI کی اوور باٹ/اوور سیلڈ تشخیص اور قیمت بریک آؤٹ کی تصدیق کو ملاتی ہے، جس سے ایک کثیر فلٹر ٹریڈنگ فیصلہ سازی کا فریم ورک تشکیل پاتا ہے۔ یہ حکمت عملی 6 اور 82 ادوار کے ایکسپونینشل موونگ ایوریجز (EMA) کے ذریعے قلیل اور درمیانی مدت کے رجحانات کو پکڑتی ہے، جبکہ ریلیٹو سٹرینتھ انڈیکس (RSI) کا استعمال کرتے ہوئے مارکیٹ کے زیادہ گرم یا زیادہ سرد ہونے کی صورتحال کو فلٹر کرتی ہے، اور آخر میں قیمت بریک آؤٹ کے ذریعے ٹریڈنگ سگنل کی تصدیق کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے بنیادی منطق میں سہ جہتی سگنل فلٹرنگ شامل ہے:

- رجحان کی تشخیص: تیزی سے چلنے والا EMA (6 ادوار) اور سست رفتار EMA (82 ادوار) کے کراس اوور کے ذریعے رجحان کی سمت کا تعین کیا جاتا ہے۔ جب تیز لائن سست لائن کو اوپر سے عبور کرتی ہے تو لانگ سگنل پیدا ہوتا ہے، اور جب تیز لائن سست لائن کو نیچے سے عبور کرتی ہے تو شارٹ سگنل پیدا ہوتا ہے۔

- مومینٹم فلٹرنگ: 14 ادوار کے RSI انڈیکیٹر کا استعمال ضرورت سے زیادہ رجحان کی پیروی کرنے یا مارکیٹ میں زیادہ خرید و فروخت کی صورتحال کو فلٹر کرنے کے لیے کیا جاتا ہے۔ جب RSI 70 سے زیادہ ہو تو مارکیٹ گرم سمجھی جاتی ہے اور لانگ لینے کو روکا جاتا ہے۔ جب RSI 22 سے کم ہو تو مارکیٹ سرد سمجھی جاتی ہے اور شارٹ لینے کو روکا جاتا ہے۔

- قیمت کی تصدیق: داخلے کے وقت قیمت بریک آؤٹ کی تصدیق لازمی ہوتی ہے۔ لانگ کے لیے بند قیمت کی نئی بلندی درکار ہے، جبکہ شارٹ کے لیے بند قیمت کی نئی نیچی درکار ہے۔

حکمت عملی کے فوائد

- کثیر سگنل فلٹرنگ: تکنیکی انڈیکیٹرز اور قیمت کے رویے کو ملا کر ایک سخت سگنل فلٹرنگ میکانزم بنایا گیا ہے جو جعلی سگنلز کو مؤثر طریقے سے کم کر سکتا ہے۔

- رجحان کی پیروی اور مومینٹم کا امتزاج: یہ مسلسل رجحانات کو پکڑ سکتی ہے، اور ساتھ ہی ضرورت سے زیادہ رجحان کی پیروی سے بچا جا سکتا ہے۔

- پیرامیٹرز میں اعلیٰ ترمیم پذیری: حکمت عملی کے کلیدی پیرامیٹرز جیسے موونگ ایوریج کی مدت، RSI کی حدیں وغیرہ مارکیٹ کی مختلف خصوصیات کے مطابق بہتر بنائے جا سکتے ہیں۔

- رسک مینجمنٹ میں بہتری: RSI کی اوور باٹ/اوور سیلڈ تشخیص کے ذریعے رسک مینجمنٹ کا میکانزم حکمت عملی میں شامل ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ کا خطرہ: افقی رینج والی مارکیٹ میں موونگ ایوریج کراس اوور سگنلز کثرت سے آ سکتے ہیں، جس سے زیادہ ٹریڈنگ ہو سکتی ہے۔

- تاخیر کا خطرہ: EMA اور RSI دونوں میں کچھ تاخیر ہوتی ہے، لہذا جب مارکیٹ تیزی سے پلٹتی ہے تو یہ بروقت ردعمل ظاہر نہیں کر سکتے۔

- پیرامیٹرز کی حساسیت: حکمت عملی کا نتیجہ پیرامیٹرز کے انتخاب کے لیے حساس ہوتا ہے، اور مختلف مارکیٹ ماحول میں مختلف پیرامیٹر سیٹ کی ضرورت ہو سکتی ہے۔

- سگنلز کی کمی: کثیر فلٹرنگ میکانزم کی وجہ سے مؤثر سگنلز کم ہو سکتے ہیں، جس سے حکمت عملی کے منافع کے مواقع متاثر ہو سکتے ہیں۔

حکمت عملی کی اصلاح کے شعبے

- متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کی اتار چڑھاؤ کے مطابق موونگ ایوریج کی مدت اور RSI کی حدوں کو خودکار طور پر ایڈجسٹ کرنے کے لیے ایک انکولی میکانزم متعارف کرایا جا سکتا ہے۔

- سٹاپ لاس میکانزم کا اضافہ: متحرک سٹاپ لاس یا فکسڈ سٹاپ لاس کے اصول شامل کر کے رسک کنٹرول کو بہتر بنایا جا سکتا ہے۔

- مارکیٹ ماحول کی درجہ بندی: مارکیٹ ماحول کی تشخیص کا ماڈیول شامل کیا جا سکتا ہے تاکہ مارکیٹ کی مختلف حالتوں میں پیرامیٹرز کے مختلف سیٹ استعمال کیے جا سکیں۔

- سگنل کی شدت کی درجہ بندی: سگنل کی شرائط کی پورے ہونے کی ڈگری کے مطابق ایک درجہ بندی کا نظام ڈیزائن کیا جا سکتا ہے، جسے پوزیشن کے سائز کو ایڈجسٹ کرنے کے لیے استعمال کیا جائے۔

خلاصہ

یہ حکمت عملی موونگ ایوریج سسٹم اور RSI انڈیکیٹر کے ذہین امتزاج کے ذریعے ایک منطقی طور پر مضبوط رجحان سے باخبر رہنے والا نظام تشکیل دیتی ہے۔ حکمت عملی کا کثیر فلٹرنگ میکانزم مؤثر طریقے سے رسک کو کنٹرول کرتا ہے، لیکن اس کی وجہ سے کچھ تجارتی مواقع ہاتھ سے نکل سکتے ہیں۔ مسلسل اصلاح اور بہتری کے ذریعے، اس سے توقع کی جا سکتی ہے کہ حکمت عملی مختلف مارکیٹ ماحول میں مستحکم کارکردگی برقرار رکھے گی۔

- 1