متحرک ٹریلنگ اسٹاپ لاس کا ایک تہائی کینڈل اسٹک مقداری تجارتی حکمت عملی

جائزہ

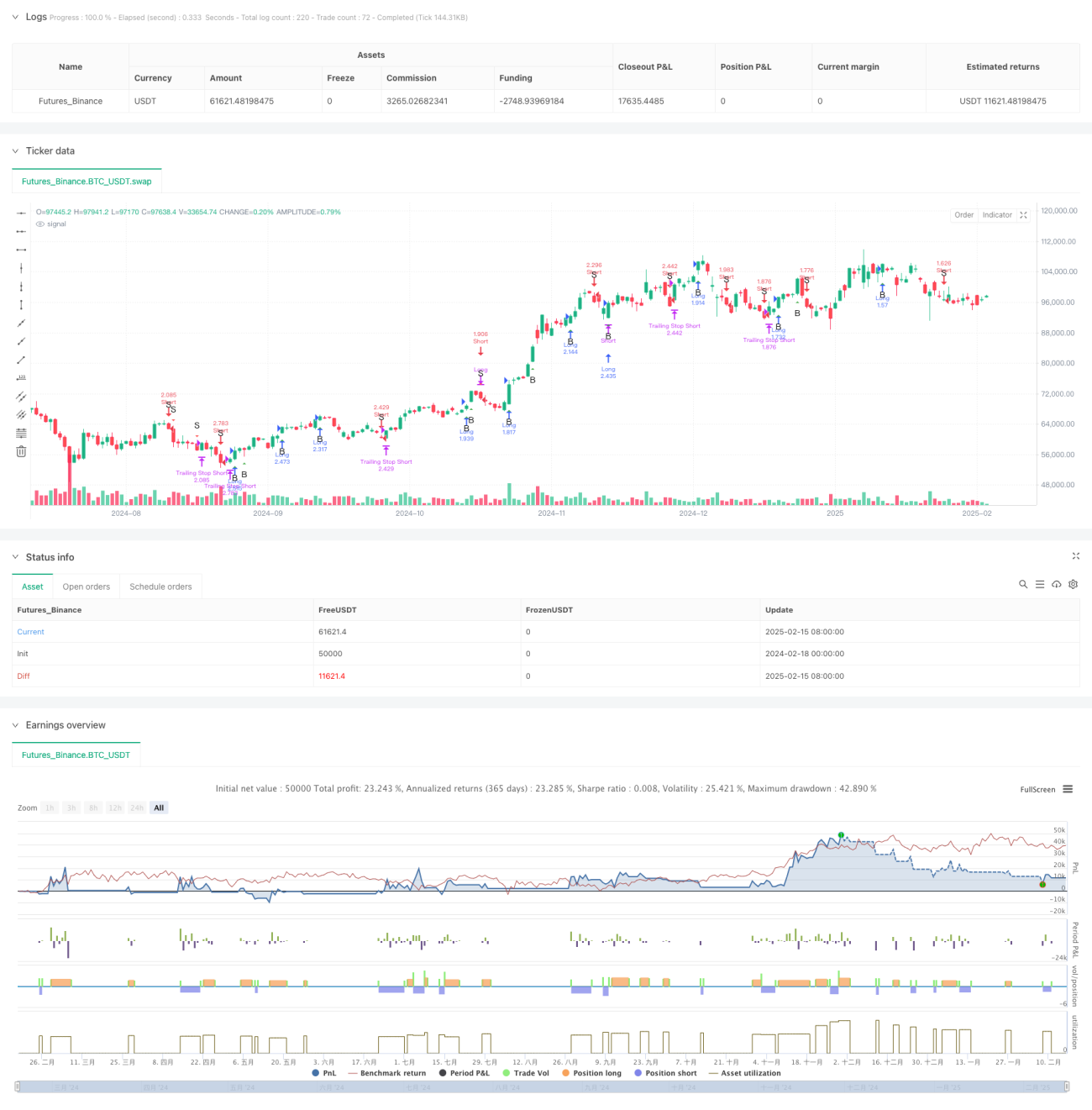

یہ ایک مقداری تجارتی حکمت عملی ہے جو بل ولیمز کے تہائی حصوں میں K-بار کے تجزیہ کے طریقہ کار اور متحرک ٹریلنگ اسٹاپ نقصان کو یکجا کرتی ہے۔ یہ حکمت عملی موجودہ اور پچھلی K-بار کی ساختی خصوصیات کا تجزیہ کرکے واضح لونگ اور شارٹ سگنل پیدا کرتی ہے، اور قابل ترتیب ٹریلنگ اسٹاپ نقصان کے طریقہ کار کے ذریعے پوزیشنوں کی حفاظت کرتی ہے، جس سے درست اندراج/خارج اور رسک مینجمنٹ حاصل ہوتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل کلیدی حصوں پر مبنی ہے:

- K-بار کا تین برابر حصوں میں حساب: ہر K-بار کی رینج (اعلیٰ قیمت - کم ترین قیمت) کو تین برابر حصوں میں تقسیم کرکے بالائی اور زیریں علاقوں کی حدیں حاصل کی جاتی ہیں۔

- K-بار کی شکل کی درجہ بندی: افتتاحی اور اختتامی قیمت کی تین برابر حصوں میں پوزیشن کی بنیاد پر K-بار کو کئی اقسام میں تقسیم کیا جاتا ہے۔ مثال کے طور پر، جب افتتاحی قیمت زیریں علاقے میں ہو اور اختتامی قیمت بالائی علاقے میں ہو، تو اسے مضبوط اضافے کی شکل سمجھا جاتا ہے۔

- سگنل جنریشن کے قواعد: موجودہ اور پچھلی K-بار کی شکلوں کے مشترکہ تجزیے کے ذریعے درست تجارتی سگنل کا تعین کیا جاتا ہے۔ مثال کے طور پر، جب لگاتار دو K-بار مضبوط خصوصیات دکھائیں، تو لونگ سگنل متحرک ہوتا ہے۔

- متحرک ٹریلنگ اسٹاپ نقصان: مخصوص وقت کی مدت میں پچھلی N K-باروں کی کم ترین قیمت (لونگ کے لیے) یا اعلیٰ قیمت (شارٹ کے لیے) کو متحرک اسٹاپ پوائنٹ کے طور پر استعمال کیا جاتا ہے۔

حکمت عملی کے فوائد

- واضح منطق: حکمت عملی K-بار کی ساختی تجزیہ کے بدیہی طریقے کا استعمال کرتی ہے، تجارتی قواعد واضح اور سمجھنے میں آسان ہیں۔

- مکمل رسک مینجمنٹ: متحرک ٹریلنگ اسٹاپ نقصان کے ذریعے، کافی منافع کی جگہ برقرار رکھتے ہوئے، واپسی کے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

- مضبوط موافقت: حکمت عملی مختلف مارکیٹ ماحول کے مطابق ٹریلنگ اسٹاپ پیرامیٹرز کو ایڈجسٹ کر سکتی ہے، اور اس میں اچھی موافقت ہے۔

- خودکار سطح: سگنل جنریشن سے لے کر پوزیشن مینجمنٹ تک مکمل خودکار، انسانی مداخلت کو کم کرتا ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ کا خطرہ: افقی اتار چڑھاؤ والی مارکیٹ میں، بار بار جھوٹے بریک آؤٹ سگنل پیدا ہو سکتے ہیں، جس سے حد سے زیادہ تجارت ہو سکتی ہے۔

- گیپ کا خطرہ: بڑے گیپ کی صورت میں، ٹریلنگ اسٹاپ بروقت متحرک نہیں ہو سکتا، جس سے متوقع نقصان سے زیادہ نقصان ہو سکتا ہے۔

- پیرامیٹر کی حساسیت: ٹریلنگ اسٹاپ کے پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی پر بڑا اثر ڈالتا ہے، مناسب پیرامیٹرز کی ترتیب جلد خارج ہونے یا ناکافی تحفظ کا سبب بن سکتی ہے۔

حکمت عملی کی بہتری کی سمتیں

- مارکیٹ ماحول کی فلٹرنگ شامل کرنا: رجحان کے اشاریے یا اتار چڑھاؤ کے اشاریے متعارف کرائے جا سکتے ہیں، مختلف مارکیٹ ماحول میں حکمت عملی کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- اسٹاپ نقصان کے طریقہ کار کو بہتر بنانا: ATR انڈیکیٹر کے ساتھ ملا کر زیادہ لچکدار اسٹاپ نقصان کا فاصلہ طے کیا جا سکتا ہے، اسٹاپ نقصان کی موافقت کو بڑھایا جا سکتا ہے۔

- پوزیشن مینجمنٹ متعارف کرانا: سگنل کی طاقت اور مارکیٹ کے اتار چڑھاؤ کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، زیادہ باریک رسک کنٹرول حاصل کیا جا سکتا ہے۔

- خارج ہونے کی بہتری شامل کرنا: منافع کے اہداف یا تکنیکی اشاریے شامل کیے جا سکتے ہیں تاکہ خارج ہونے کے وقت کو بہتر بنایا جا سکے۔

خلاصہ

یہ ایک مکمل ساخت اور واضح منطق والی مقداری تجارتی حکمت عملی ہے، جو کلاسیکی تکنیکی تجزیہ کے طریقوں اور جدید رسک مینجمنٹ ٹیکنالوجی کو یکجا کرتی ہے، جس میں عملی استعمال کی اچھی صلاحیت ہے۔ حکمت عملی کے ڈیزائن میں اصل تجارتی ضروریات کو مدنظر رکھا گیا ہے، بشمول سگنل جنریشن، پوزیشن مینجمنٹ، اور رسک کنٹرول جیسے اہم پہلو۔ مزید بہتری اور تکمیل کے ذریعے، اس حکمت عملی سے اصل تجارت میں بہتر کارکردگی کی توقع کی جا سکتی ہے۔

/*backtest

start: 2024-02-18 00:00:00

end: 2025-02-16 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrinityBar with Trailing Stop", overlay=true, initial_capital=100000,

default_qty_type=strategy.percent_of_equity, default_qty_value=250)

- 1