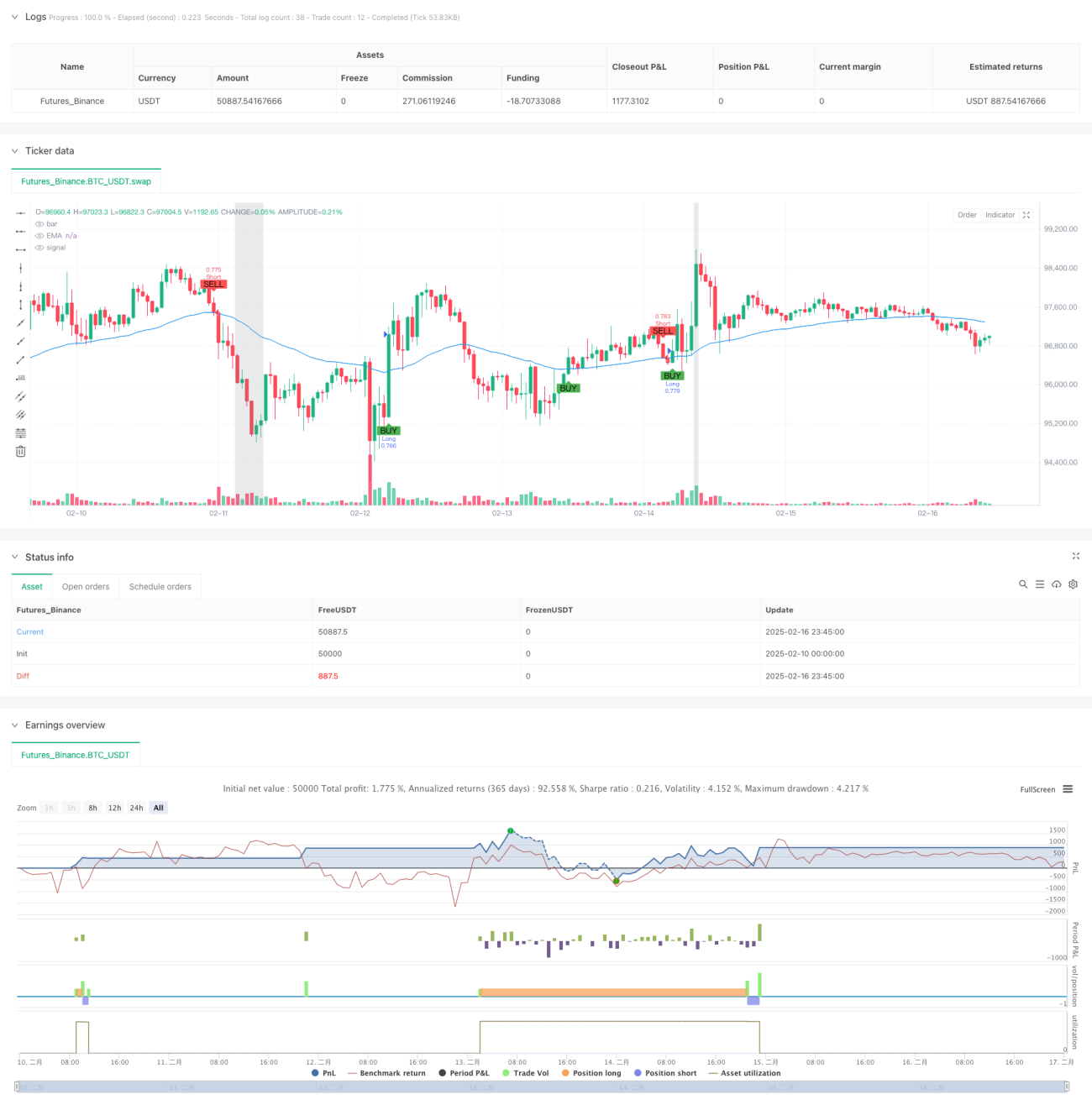

یہ ایک کثیر تکنیکی اشاریوں پر مبنی روند کی پیروی کرنے والی حکمت عملی ہے، جو پوزیشنوں کو متحرک طور پر ایڈجسٹ کر کے بینڈ ٹریڈنگ کرتی ہے۔ یہ حکمت عملی بنیادی طور پر ایکسپونینشل مووینگ ایوریج (EMA)، ریلٹیو سٹرینتھ انڈیکس (RSI) اور ٹرینڈ ڈائریکشن انڈیکس (ADX) کو مارکیٹ کے رجحان کے تجزیے اور تجارتی سگنلز پیدا کرنے کے لیے استعمال کرتی ہے، جبکہ حقیقی اتار چڑھاؤ (ATR) کو متحرک نقصان روک اور منافع کے ہدف مقرر کرنے کے لیے استعمال کیا جاتا ہے۔

حکمت عملی کا جائزہ

یہ حکمت عملی ایک کثیر تکنیکی اشاریوں پر مشتمل روند کی پیروی کرنے والا تجارتی نظام ہے۔ یہ بنیادی طور پر EMA کے ذریعے قیمت کے رجحان کی سمت کا تعین کرتی ہے، RSI مارکیٹ کی زیادہ خرید/زیادہ فروخت کی حالت جانچتی ہے، ADX رجحان کی مضبوطی کی تصدیق کرتا ہے، اور آخر میں ATR پوزیشن کے سائز اور رسک مینجمنٹ پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرتا ہے۔ یہ حکمت عملی پوزیشن کے حساب کتاب کے کئی طریقوں کو سپورٹ کرتی ہے، بشمول اکاؤنٹ کے فیصد، مقررہ سرمایہ کی رقم، اور مقررہ معاہدوں کی تعداد۔

حکمت عملی کا اصول

- داخلے کا سگنل: جب قیمت EMA سے اوپر جائے اور RSI>50 ہو، اور ADX اپنی متعین حد سے زیادہ ہو، تو لمبی (Buy) پوزیشن کا سگنل پیدا ہوتا ہے۔ جب قیمت EMA سے نیچے جائے اور RSI<50 ہو، اور ADX اپنی متعین حد سے زیادہ ہو، تو چھوٹی (Sell) پوزیشن کا سگنل پیدا ہوتا ہے۔

- پوزیشن مینجمنٹ: صارف کے منتخب کردہ طریقے کے مطابق کھلنے والی مقدار کا حساب لگایا جاتا ہے، جو خطرے کے تناسب، سرمایہ کے تناسب، مقررہ سرمایہ کی رقم، اور مقررہ معاہدوں کی تعداد پر مبنی ہو سکتی ہے۔

- رسک کنٹرول: ATR کا استعمال کرتے ہوئے متحرک نقصان روک اور منافع کے اہداف کا تعین کیا جاتا ہے، اور ساتھ ہی ٹریلنگ اسٹاپ کے ذریعے حاصل شدہ منافع کی حفاظت کی جاتی ہے۔

فوائد کا تجزیہ

- کثیر جہتی رجحان کی تصدیق: EMA، RSI اور ADX کے تین اشاریوں سے رجحان کی تصدیق، جس سے تجارتی سگنلز کی وشوسنییتا بڑھ جاتی ہے۔

- لچکدار پوزیشن مینجمنٹ: پوزیشن کے حساب کتاب کے کئی طریقے، مختلف تاجروں کی ضروریات کو پورا کرتے ہیں۔

- متحرک رسک مینجمنٹ: ATR پر مبنی متحرک نقصان روک اور منافع کے اہداف، مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھل جاتے ہیں۔

- ٹریلنگ اسٹاپ میکانزم: ٹریلنگ اسٹاپ کے ذریعے حاصل شدہ منافع کی حفاظت، مجموعی منافع میں اضافہ۔

خطرات کا تجزیہ

- تاخیر کا خطرہ: تکنیکی اشاریوں میں کچھ تاخیر ہوتی ہے، جس کی وجہ سے داخلے کے موقع میں تاخیر ہو سکتی ہے۔

- اتار چڑھاؤ والی مارکیٹ کا خطرہ: افقی اتار چڑھاؤ والی مارکیٹ میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں۔

- پیرامیٹرز کی حساسیت: متعدد اشاریوں کے پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کر سکتا ہے۔

- لیوریج کا خطرہ: زیادہ لیوریج کی حمایت سے سرمایہ پر بڑا خطرہ لاحق ہو سکتا ہے۔

بہتری کی سمت

- مارکیٹ کے ماحول کے مطابق ڈھلنا: مارکیٹ کے ماحول کی شناخت کا طریقہ کار شامل کیا جا سکتا ہے، تاکہ مختلف مارکیٹ حالات میں پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکے۔

- سگنل فلٹریشن: حجم جیسے معاون اشاریوں کو شامل کر کے سگنل کے معیار کو بہتر بنایا جا سکتا ہے۔

- منافع بند کرنے کی اصلاح: زیادہ لچکدار قسط وار منافع بند کرنے کا طریقہ کار تیار کیا جا سکتا ہے، جس سے منافع میں اضافہ ہو۔

- رسک کنٹرول میں اضافہ: زیادہ سے زیادہ کھنچاؤ پر قابو پانے جیسے رسک مینجمنٹ میکانزم شامل کیے جائیں۔

خلاصہ

یہ ایک جامع حکمت عملی ہے جو متعدد تکنیکی اشاریوں کو استعمال کرتی ہے اور رجحان کی پیروی کرتی ہے، کثیر جہتی رجحان کی تصدیق اور مکمل رسک مینجمنٹ میکانزم کے ذریعے نسبتاً مستحکم تجارت کرتی ہے۔ حکمت عملی کا فائدہ اس کے منظم رجحان کی تصدیق کے نظام اور لچکدار پوزیشن مینجمنٹ میں ہے، لیکن اس میں اشاریوں کی تاخیر اور مارکیٹ کے ماحول سے مطابقت جیسے مسائل پر توجہ دینے کی ضرورت ہے۔ مسلسل اصلاح اور رسک کنٹرول میں بہتری کے ذریعے، یہ حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔

- 1