گاؤشیان چینل اور سٹوکاسٹک RSI پر مبنی مقداری تجارتی حکمت عملی کا اصلاحی نظام

جائزہ

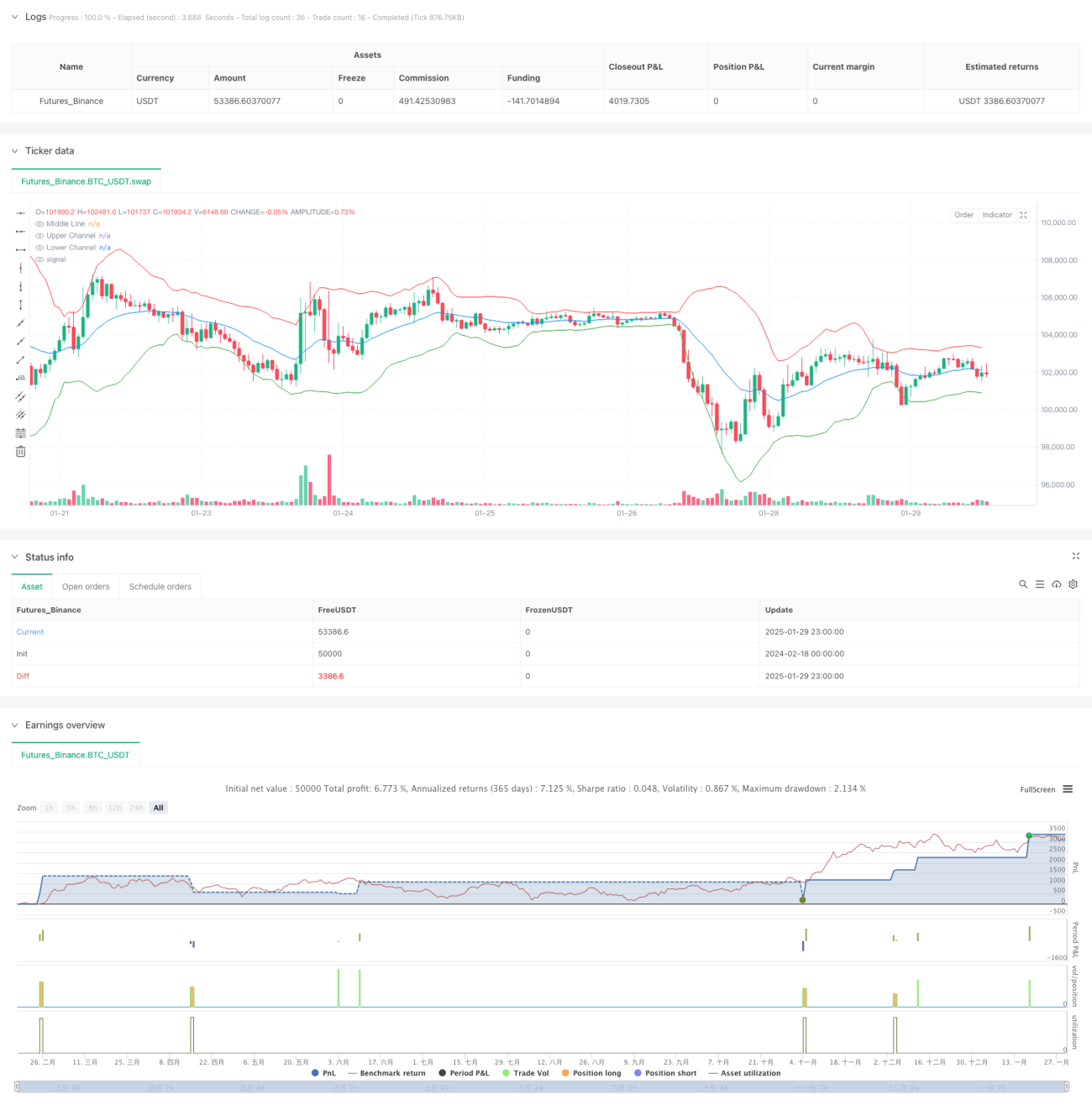

یہ حکمت عملی گاوسی چینل (Gaussian Channel) اور سٹوکاسٹک آر ایس آئی (Stochastic RSI) انڈیکیٹر پر مبنی ایک مقداری ٹریڈنگ سسٹم ہے۔ یہ تکنیکی تجزیہ میں منی ریورشن (Mean Reversion) اور مومینٹم (Momentum) کے اصولوں کو ملا کر کام کرتی ہے۔ جب قیمت چینل کی نچلی لائن کو چھوتی ہے اور سٹوکاسٹک آر ایس آئی اوور سیلڈ (Oversold) سگنل دیتا ہے تو اندراج ہوتا ہے، اور جب قیمت چینل کی اوپری لائن کو چھوتی ہے یا سٹوکاسٹک آر ایس آئی اوور باؤٹ (Overbought) سگنل دیتا ہے تو پوزیشن بند کر دی جاتی ہے۔ یہ حکمت عملی صرف لانگ ٹریڈنگ (Long Trading) کے لیے ہے، شارٹ (Short) نہیں کی جاتی۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل اہم حسابات پر مبنی ہے:

- گاوسی چینل کی تعمیر: درمیانی لائن کے لیے EMA استعمال کیا جاتا ہے، اور چینل کی چوڑائی کے لیے معیاری انحراف (Standard Deviation) کو 2 سے ضرب دے کر اوپر اور نیچے کی لائنیں بنائی جاتی ہیں۔

- سٹوکاسٹک آر ایس آئی کا حساب: پہلے 14 ادوار کا RSI نکالا جاتا ہے، پھر 14 ادوار میں RSI کی زیادہ سے زیادہ اور کم سے کم قیمتیں معلوم کی جاتی ہیں، اور آخر میں موجودہ RSI کا اس رینج میں نسبتی مقام نکالا جاتا ہے۔

- اندراج کا سگنل: جب قیمت چینل کی نچلی لائن کو توڑتی ہے اور ساتھ ہی سٹوکاسٹک آر ایس آئی 20 سے نیچے سے اوپر کی طرف بڑھتا ہے۔

- اخراج کا سگنل: جب قیمت چینل کی اوپری لائن کو توڑتی ہے یا سٹوکاسٹک آر ایس آئی 80 سے اوپر سے نیچے کی طرف گرتا ہے۔

حکمت عملی کے فوائد

- دوہری تصدیقی نظام: قیمت چینل اور مومینٹم انڈیکیٹر کے امتزاج سے جھوٹے سگنلز کے اثرات کم ہوتے ہیں۔

- رسک کنٹرول مکمل: فیصدی پوزیشن مینجمنٹ استعمال کی جاتی ہے اور ٹریڈنگ لاگت اور سلیپیج (Slippage) کو مدنظر رکھا جاتا ہے۔

- منی ریورشن کی خصوصیت: گاوسی چینل قیمت کے اتار چڑھاؤ کی حد کو مؤثر طریقے سے پکڑتا ہے، جس سے ٹریڈنگ کی درستگی بڑھتی ہے۔

- متحرک موافقت: مختلف مارکیٹ حالات کے مطابق پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔

حکمت عملی کے خطرات

- رجحانی مارکیٹ کا خطرہ: مضبوط رجحان والی مارکیٹ میں جلدی پوزیشن بند ہو سکتی ہے، جس سے بڑی حرکت چھوٹ سکتی ہے۔

- پیرامیٹر کی حساسیت: چینل کے ضرب (Multiplier) اور RSI کے پیرامیٹرز کی سیٹنگ حکمت عملی کی کارکردگی پر بہت اثر ڈالتی ہے۔

- مارکیٹ ماحول پر انحصار: حکمت عملی اتار چڑھاؤ والی (Range-bound) مارکیٹ میں بہتر کام کرتی ہے، لیکن یک طرفہ (Trending) مارکیٹ میں کم کارگر ہو سکتی ہے۔

- حساب میں تاخیر کا خطرہ: تکنیکی انڈیکیٹرز کے حساب میں کچھ تاخیر ہوتی ہے، جس سے ٹریڈنگ کا وقت متاثر ہو سکتا ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

- خودکار پیرامیٹر متعارف کرانا: مارکیٹ کے اتار چڑھاؤ کے مطابق چینل کے ضرب کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- مارکیٹ ماحول کی شناخت شامل کرنا: رجحان کی طاقت کا انڈیکیٹر شامل کر کے مختلف مارکیٹ حالات میں مختلف پیرامیٹرز استعمال کیے جا سکتے ہیں۔

- سرمائے کے انتظام میں بہتری: سگنل کی طاقت کے مطابق پوزیشن کا سائز متحرک طور پر تبدیل کیا جا سکتا ہے۔

- سٹاپ لاس (Stop Loss) میکانزم کو بہتر بنانا: ٹریلنگ سٹاپ (Trailing Stop) شامل کر کے منافع کو بہتر طریقے سے محفوظ کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی گاوسی چینل اور سٹوکاسٹک آر ایس آئی انڈیکیٹر کو ملا کر ایک نسبتاً مستحکم ٹریڈنگ سسٹم تشکیل دیتی ہے۔ اس کے فوائد دوہری تصدیقی نظام اور مکمل رسک کنٹرول ہیں، لیکن مختلف مارکیٹ حالات میں موافقت کے مسئلے پر توجہ دینی چاہیے۔ خودکار پیرامیٹرز اور مارکیٹ ماحول کی شناخت جیسی بہتریوں کے ذریعے اس حکمت عملی کے استحکام اور منافع بخشی کو مزید بڑھایا جا سکتا ہے۔

/*backtest

start: 2024-02-18 00:00:00

end: 2025-01-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gaussian Channel with Stochastic RSI", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=200, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0)

// Gaussian Channel Parameters- 1