ATR ڈائنامک ٹرینڈ ٹریکنگ اور دوبارہ داخلے کی تجارتی حکمت عملی

جائزہ

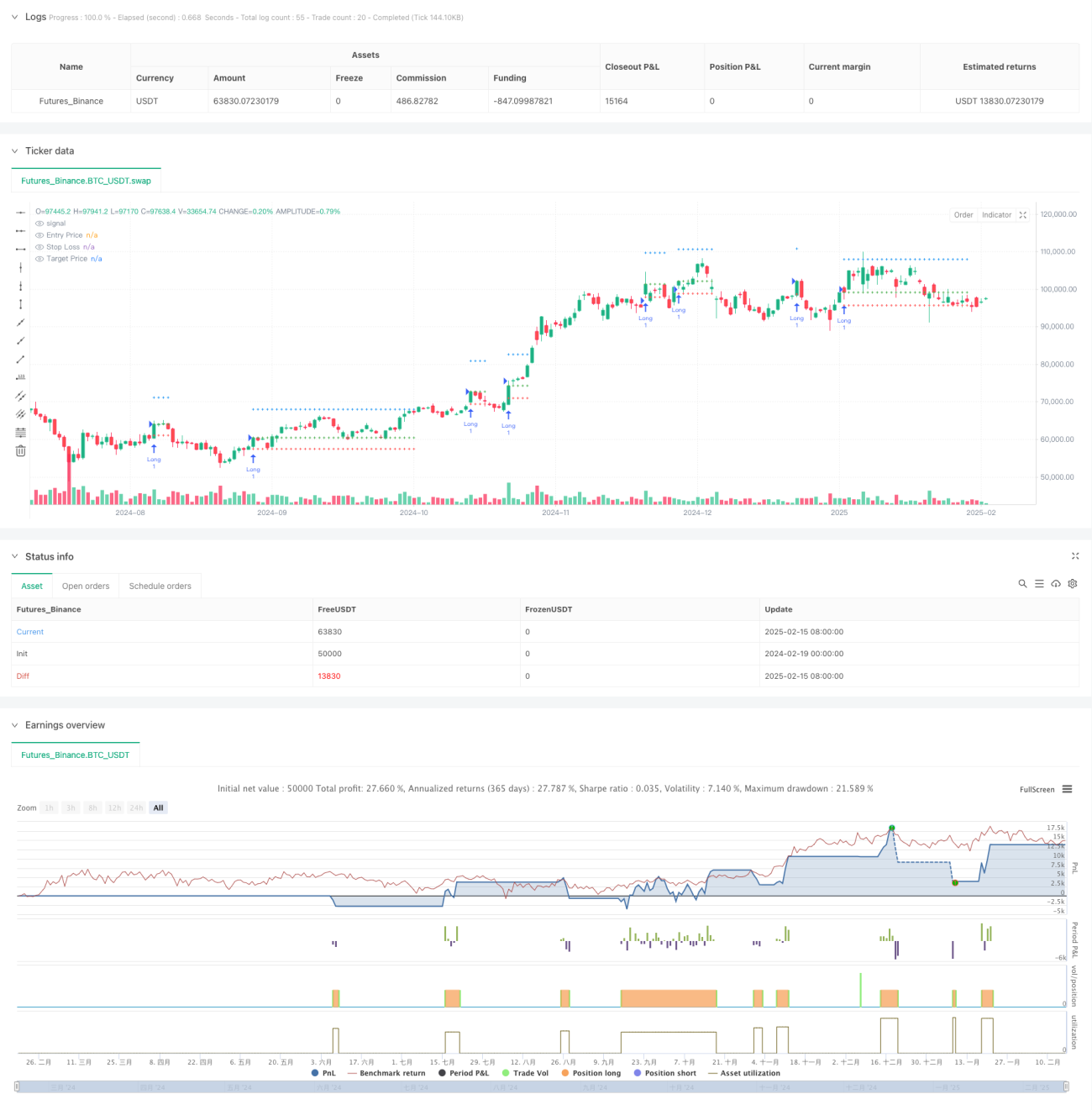

یہ ایک ATR پر مبنی متحرک رجحان کی پیروی کرنے والی حکمت عملی ہے، جو داخلے اور خارج ہونے کے مقامات کا تعین کرنے کے لیے مووینگ ایوریج اور ATR اشارے کو یکجا کرتی ہے۔ اس حکمت عملی کا بنیادی نقطہ ATR کے ذریعے مووینگ ایوریج کے اوپری اور نچلی پٹیوں کو متحرک طور پر ایڈجسٹ کرنا ہے، جب قیمت اوپری پٹی کو توڑتی ہے تو لمبی پوزیشن میں داخل ہوتا ہے، اور ATR کے ضرب پر مبنی نقصان روکنے اور منافع حاصل کرنے کے مقامات مقرر کرتا ہے۔ اس کے علاوہ، حکمت عملی میں ایک جدید دوبارہ داخلے کا طریقہ کار بھی شامل ہے، جو قیمت کے داخلے کے مقام پر واپس آنے پر دوبارہ پوزیشن کھولنے کی اجازت دیتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی درج ذیل اہم عناصر پر مبنی ہے:

- رجحان کے تعین کے لیے ATR سے ایڈجسٹ کردہ مووینگ ایوریج کا استعمال، جو متحرک اوپری اور نچلی پٹیاں تشکیل دیتا ہے۔

- جب قیمت اوپری پٹی کو توڑتی ہے تو لمبی پوزیشن کا سگنل پیدا ہوتا ہے، داخلے کی قیمت موجودہ اختتامی قیمت ہوتی ہے۔

- نقصان روکنے کی سطح داخلے کی قیمت سے نیچے 2 ATR فاصلے پر مقرر کی جاتی ہے۔

- منافع حاصل کرنے کی سطح داخلے کی قیمت سے اوپر (5+ حسب مرضی ضرب) × ATR فاصلے پر مقرر کی جاتی ہے۔

- نقصان روکنے یا منافع حاصل کرنے کے محرک کے بعد، اگر قیمت اصل داخلے کی قیمت پر واپس آتی ہے تو حکمت عملی خود بخود دوبارہ داخل ہو جاتی ہے۔

- چارٹ کی نمائش کو بہتر بنانے کے لیے زیادہ سے زیادہ 30 کندل کی حد استعمال کی جاتی ہے۔

حکمت عملی کے فوائد

- متحرک موافقت: ATR کے ذریعے ایڈجسٹ کردہ مووینگ ایوریج مارکیٹ کے اتار چڑھاؤ میں تبدیلیوں کے مطابق خود کو ڈھال سکتی ہے۔

- خطرے کا سائنسی انتظام: نقصان روکنے اور منافع حاصل کرنے کے مقامات ATR کی بنیاد پر متحرک طور پر مقرر کیے جاتے ہیں، جو مارکیٹ کے اتار چڑھاؤ کی خصوصیات سے ہم آہنگ ہوتے ہیں۔

- دوبارہ داخلے کا جدید طریقہ کار: قیمت کے سازگار مقام پر واپس آنے پر دوبارہ داخلے کی اجازت دیتا ہے، جس سے منافع کے مواقع بڑھ جاتے ہیں۔

- بہترین تصویری نمائش: حکمت عملی داخلے، نقصان روکنے اور منافع حاصل کرنے کی لائنوں کی واضح نمائش فراہم کرتی ہے، جس سے تجارت کی نگرانی آسان ہوتی ہے۔

- پیرامیٹرز میں لچک: ان پٹ پیرامیٹرز کے ذریعے رجحان کے تعین کے دورانیے اور منافع کے ضرب کو ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- رجحان کے الٹ جانے کا خطرہ: اتار چڑھاؤ والی مارکیٹوں میں نقصان روکنے کا محرک بار بار ہو سکتا ہے۔

- دوبارہ داخلے کا خطرہ: قیمت کے داخلے کے مقام پر واپس آنے پر دوبارہ پوزیشن کھولنے سے مسلسل نقصان روکنے کا سامنا ہو سکتا ہے۔

- سلپج کا خطرہ: شدید اتار چڑھاؤ کے دوران، اصل تجارتی قیمت سگنل کی قیمت سے مختلف ہو سکتی ہے۔

- پیرامیٹرز کی حساسیت: مختلف مارکیٹ حالات میں بہترین پیرامیٹرز میں بڑی تبدیلی آ سکتی ہے۔

- حسابی بوجھ: متعدد تکنیکی اشارے کی حقیقی وقت میں گنتی کی ضرورت ہوتی ہے، جس سے نظام کا بوجھ بڑھ سکتا ہے۔

حکمت عملی کی بہتری کے امکانات

- مارکیٹ کے ماحول کی فلٹرنگ شامل کرنا: اتار چڑھاؤ کے فلٹرز شامل کیے جا سکتے ہیں، تاکہ زیادہ اتار چڑھاؤ کے دوران حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جا سکے یا تجارت روکی جا سکے۔

- دوبارہ داخلے کی منطق کو بہتر بنانا: دوبارہ داخلے پر مزید سخت شرائط لاگو کی جا سکتی ہیں، جیسے رجحان کی تصدیق کا اشارہ۔

- منافع حاصل کرنے کے طریقہ کار کو بہتر بنانا: متحرک نقصان روکنے کی خصوصیت شامل کی جا سکتی ہے، تاکہ رجحان کے جاری رہنے پر مزید منافع کی حفاظت کی جا سکے۔

- وقت کی فلٹرنگ شامل کرنا: تجارت کے وقت کی حدیں شامل کی جا سکتی ہیں، تاکہ کم لیکویڈیٹی والے ادوار سے بچا جا سکے۔

- حسابی کارکردگی کو بہتر بنانا: غیر ضروری حسابات اور ڈرائنگ کو کم کر کے حکمت عملی کی کارکردگی بڑھائی جا سکتی ہے۔

خلاصہ

یہ ایک اچھی طرح سے ڈیزائن کردہ اور منطقی طور پر واضح رجحان کی پیروی کرنے والی حکمت عملی ہے، جو ATR کے متحرک ایڈجسٹمنٹ کے ذریعے مارکیٹ میں اچھی موافقت فراہم کرتی ہے۔ حکمت عملی کا دوبارہ داخلے کا طریقہ کار ایک نیا پہلو ہے، جو سازگار مارکیٹ حالات میں اضافی منافع کے مواقع فراہم کرتا ہے۔ اگرچہ کچھ خطرات پر توجہ دینے کی ضرورت ہے، لیکن تجویز کردہ بہتری کے امکانات کے ذریعے حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔ ان سرمایہ کاروں کے لیے جو منظم تجارتی طریقے تلاش کر رہے ہیں، یہ ایک قابل غور بنیادی حکمت عملی کا ڈھانچہ ہے۔

- 1