متعدد اشاروں پر مبنی متحرک رجحان کی پیش گوئی کرنے والا تجارتی نظام

جائزہ

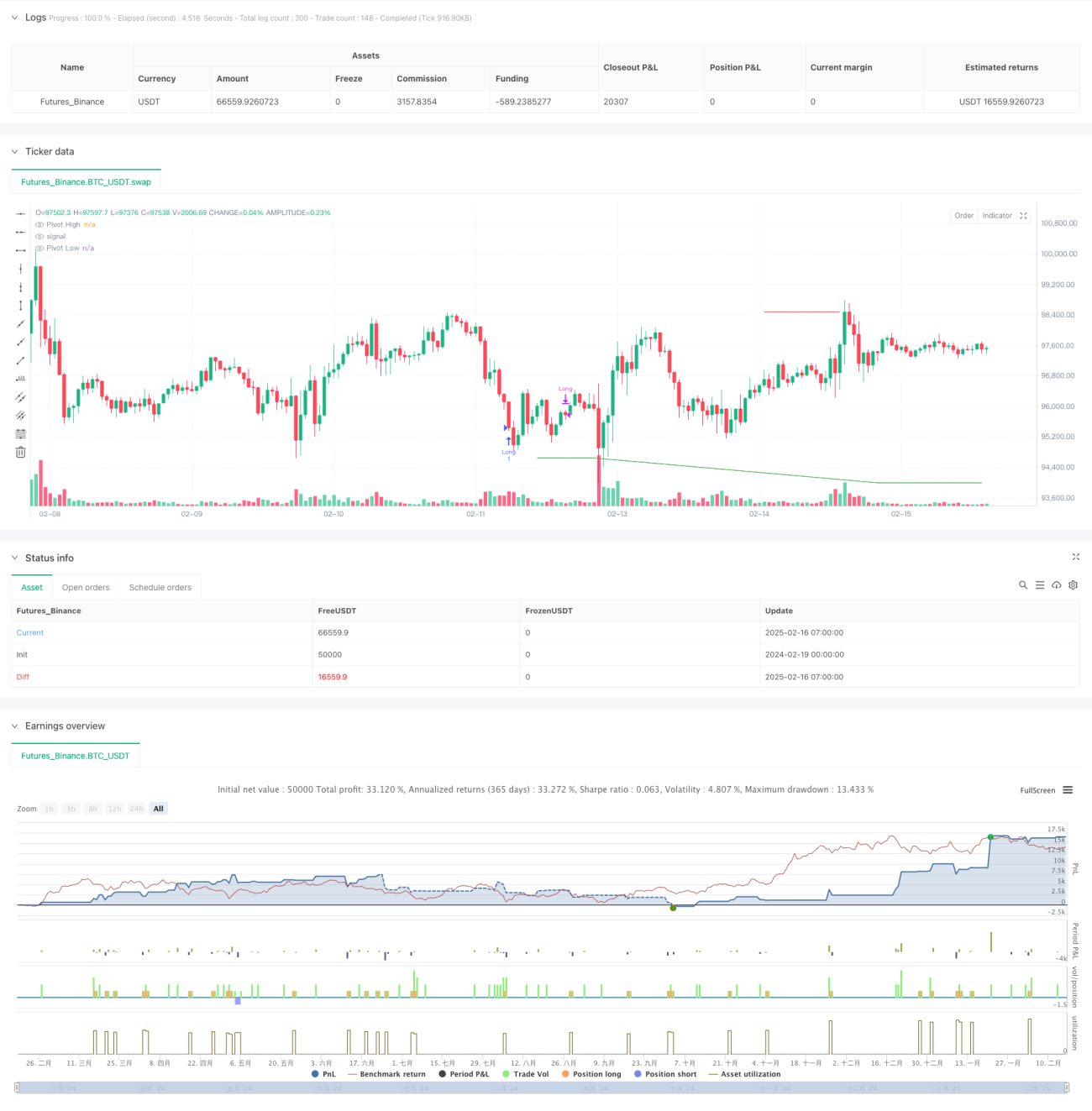

یہ حکمت عملی ایک سے زیادہ تکنیکی انڈیکیٹرز پر مبنی ایک دن کے اندر ٹریڈنگ کا نظام ہے، جو RSI انڈیکیٹر، Stochastic انڈیکیٹر اور Pivot Points کو رجحان کی پیش گوئی اور ٹریڈنگ کے فیصلوں کے لیے یکجا کرتی ہے۔ یہ نظام مارکیٹ کی اوور باؤٹ اور اوور سولڈ حالتوں کا کثیر جہتی تجزیہ کر کے، قیمت کی سپورٹ اور ریزسٹنس کی سطحوں کو ملا کر، مارکیٹ کے اہم موڑوں کو درست طریقے سے پکڑتا ہے۔

حکمت عملی کا اصول

حکمت عملی تین انڈیکیٹرز کی تصدیق کا طریقہ کار استعمال کرتی ہے:

- RSI انڈیکیٹر کا استعمال قیمت کی رفتار کی پیمائش کے لیے، اوور باؤٹ زون 70 اور اوور سولڈ زون 30 کو ابتدائی فلٹر کے طور پر مقرر کیا گیا ہے۔

- Stochastic انڈیکیٹر کے %K اور %D اقدار کا استعمال رجحان کی تصدیق کے لیے، 80 اور 20 کو اہم حدیں مقرر کیا گیا ہے۔

- روزانہ کی مدت کے Pivot Points کو سپورٹ اور ریزسٹنس کے تعین کے لیے استعمال کیا جاتا ہے، جو ٹریڈنگ کے لیے قیمت کا حوالہ فراہم کرتے ہیں۔

ٹریڈنگ سگنل کے متحرک ہونے کے لیے درج ذیل شرائط بیک وقت پوری ہونی چاہئیں:

- لانگ پوزیشن کھولنے کی شرط: RSI 30 سے نیچے ہو اور Stochastic 20 سے نیچے ہو، نیز قیمت Pivot سپورٹ لیول سے اوپر ہو۔

- شارٹ پوزیشن کھولنے کی شرط: RSI 70 سے اوپر ہو اور Stochastic 80 سے اوپر ہو، نیز قیمت Pivot ریزسٹنس لیول سے نیچے ہو۔

- پوزیشن بند کرنے کی شرط: RSI یا Stochastic 50 کی مرکزی سطح پر واپس آ جائے۔

حکمت عملی کے فوائد

- متعدد انڈیکیٹرز کا باہمی تصدیقی نظام، جھوٹے سگنلز کو مؤثر طریقے سے کم کرتا ہے۔

- مختلف وقتی ادوار کے ڈیٹا کو ملا کر استعمال کرنا، مارکیٹ کا زیادہ جامع نقطہ نظر فراہم کرتا ہے۔

- واضح خطرے پر قابو پانے کی حدیں مقرر کرنا، ٹریڈنگ کے قوانین کو معروضی اور مقداری بناتا ہے۔

- مارکیٹ کی خصوصیات کے مطابق پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، اعلی موافقت۔

- دن کے اندر ٹریڈنگ اور سوینگ آپریشنز دونوں کے لیے یکساں طور پر موزوں ہے۔

حکمت عملی کے خطرات

- جب مارکیٹ میں شدید اتار چڑھاؤ ہو تو تاخیر کا امکان ہو سکتا ہے۔

- متعدد انڈیکیٹرز کی شرائط کے بیک وقت پورے ہونے کے مواقع نسبتاً کم ہوتے ہیں۔

- پیرامیٹرز کی غلط ترتیب اہم ٹریڈنگ مواقع سے محروم کر سکتی ہے۔

- جب مارکیٹ سائیڈ ویز حرکت کرتی ہے تو جھوٹے سگنلز پیدا ہونے کا امکان ہوتا ہے۔

- مسلسل نگرانی اور مناسب وقت پر پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔

حکمت عملی کی بہتری کی سمتیں

- خودکار ایڈجسٹمنٹ پیرامیٹر میکانزم متعارف کرانا، مارکیٹ کے اتار چڑھاؤ کی بنیاد پر انڈیکیٹر پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا۔

- حجم کے تجزیے کی جہت شامل کرنا، سگنلز کی وشوسنییتا میں اضافہ کرنا۔

- سٹاپ لاس اور ٹیک پروفیٹ میکانزم کو بہتر بنانا، سرمائے کے استعمال کی کارکردگی بڑھانا۔

- رجحان کی طاقت کا فلٹر شامل کرنا، سائیڈ ویز مارکیٹ کے دوران غلط آپریشنز کو کم کرنا۔

- ذہین پیرامیٹر آپٹیمائزیشن سسٹم تیار کرنا، حکمت عملی کی خود ارتقا کو ممکن بنانا۔

خلاصہ

یہ حکمت عملی متعدد انڈیکیٹرز کے باہمی تعاون سے ایک نسبتاً مکمل ٹریڈنگ فیصلہ سازی کا نظام تشکیل دیتی ہے۔ اس نظام میں رفتار کے انڈیکیٹرز، اتار چڑھاؤ کے انڈیکیٹرز اور قیمت کی سطح کا تجزیہ یکجا کیا گیا ہے، جو مارکیٹ کے اہم موڑوں کو بخوبی پکڑ سکتا ہے۔ اگرچہ تاخیر کا ایک خاص خطرہ موجود ہے، لیکن مسلسل بہتری اور تکمیل کے ذریعے حکمت عملی کے استحکام اور وشوسنییتا میں مزید اضافے کی توقع ہے۔ مشورہ دیا جاتا ہے کہ تاجر لائیو مارکیٹ میں استعمال سے پہلے کافی بیک ٹیسٹنگ کریں اور مخصوص مارکیٹ کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔

- 1