جائزہ

یہ ایک کثیر وقتی فریم ٹریڈنگ حکمت عملی ہے جو کینڈل اسٹک کے وقفہ (رینج) تھیوری پر مبنی ہے۔ اس حکمت عملی میں بنیادی طور پر اعلیٰ وقتی فریموں پر کینڈل اسٹک کی شکلوں اور قیمت کے وقفوں کا تجزیہ کرکے ممکنہ ٹریڈنگ مواقع کی نشاندہی کی جاتی ہے۔ حکمت عملی میں حجم فلٹر اور متحرک اسٹاپ نقصان (ڈائنامک اسٹاپ لاس) کے میکانزم کو شامل کیا گیا ہے، اور پچھلی اعلیٰ و پست سطحوں کو توڑ کر رجحان کے مواقع کو پکڑا جاتا ہے۔

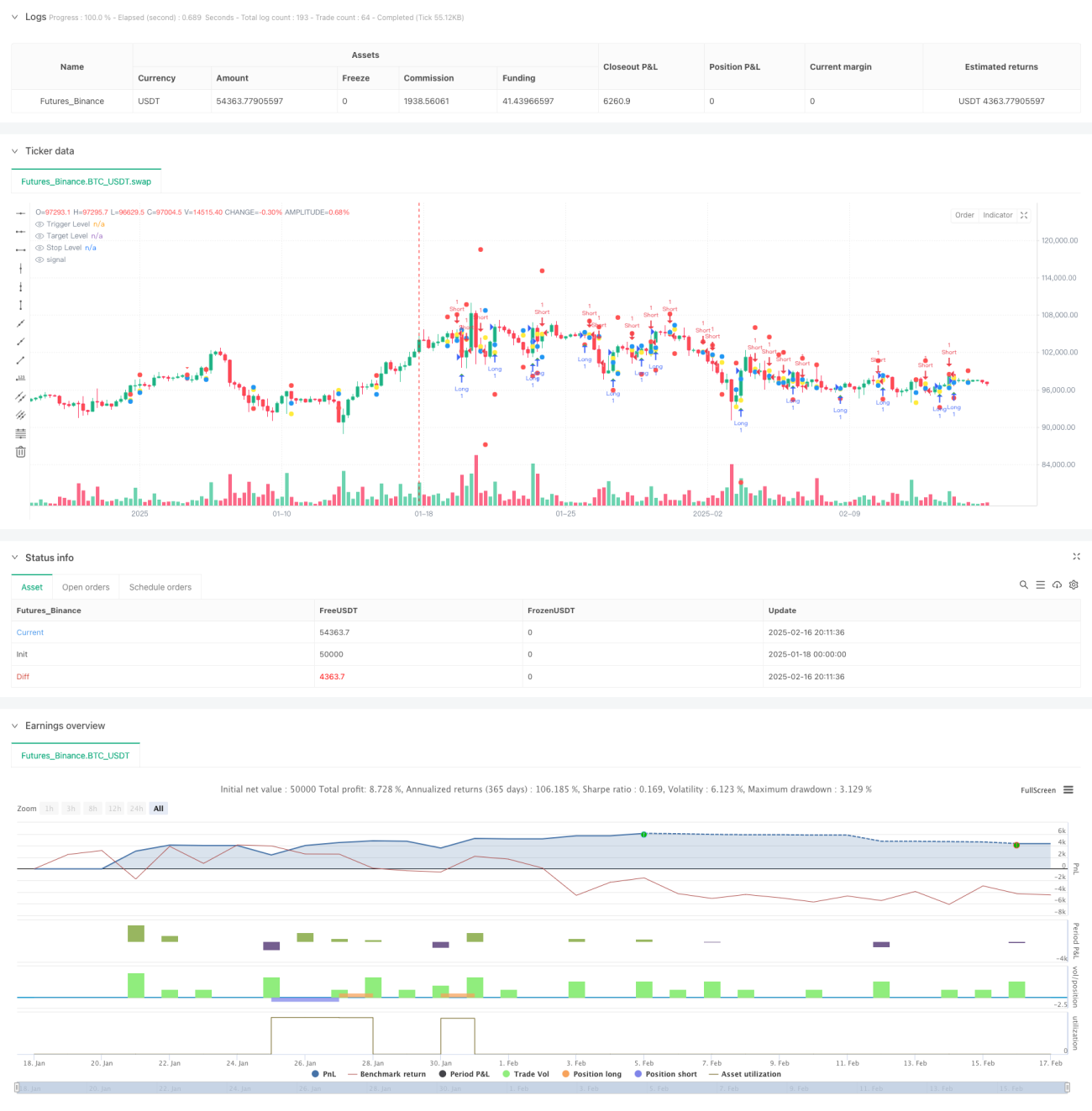

حکمت عملی کا اصول

حکمت عملی کا مرکز اعلیٰ وقتی فریم (پہلے سے طے شدہ 4 گھنٹے) پر قیمت کے پچھلے وقفے سے تجاوز کی نگرانی کرنا ہے۔ خاص طور پر:

- حکمت عملی مسلسل پچھلے دو اعلیٰ وقتی فریم کی کینڈلز کی اونچی نیچی سطحوں کے اعداد و شمار کو محفوظ کرتی ہے۔

- جب پچھلی کینڈل کا اختتام پچھلی اونچائی سے نیچے ہو اور موجودہ کینڈل نئی اونچائی بنائے، تو شارٹ سگنل تشکیل پاتا ہے۔

- جب پچھلی کینڈل کا اختتام پچھلی نچلی سطح سے اوپر ہو اور موجودہ کینڈل نئی نچلی سطح بنائے، تو لانگ سگنل تشکیل پاتا ہے۔

- داخلے کی قیمت متحرک کینڈل کی اونچی یا نیچی سطح پر مقرر کی جاتی ہے۔

- منافع کا ہدف متعلقہ پچھلی اعلیٰ یا پست سطح پر رکھا جاتا ہے۔

- اسٹاپ نقصان کا فاصلہ وقفے کے حجم کے مطابق متحرک طور پر ایڈجسٹ کیا جاتا ہے۔

حکمت عملی کے فوائد

- کثیر وقتی فریم تجزیہ زیادہ قابل اعتماد سگنل فراہم کرتا ہے۔

- متحرک اسٹاپ نقصان کی ترتیب، جو مارکیٹ کے اتار چڑھاو کے مطابق خودکار طور پر ایڈجسٹ ہوتی ہے۔

- اختیاری حجم فلٹر میکانزم ٹریڈ کی تصدیق میں اضافہ کرتا ہے۔

- واضح بصری انٹرفیس، جس میں محرک قیمت، ہدف کی قیمت اور اسٹاپ نقصان کے نشانات شامل ہیں۔

- حکمت عملی کی منطق سادہ اور واضح ہے، سمجھنے اور عمل کرنے میں آسان ہے۔

- مختلف ٹریڈنگ مصنوعات اور مارکیٹ کے حالات کے لیے موزوں ہے۔

حکمت عملی کے خطرات

- رینج میں پھنسی مارکیٹ میں بار بار جھوٹے بریک آؤٹ سگنل پیدا ہو سکتے ہیں۔

- بڑا اسٹاپ نقصان کا ضرب ایک بار کے نقصان کو بہت زیادہ بنا سکتا ہے۔

- تاریخی قیمت کے اعداد و شمار پر انحصار، تیزی سے بدلتی ہوئی مارکیٹ میں ردعمل میں تاخیر ہو سکتی ہے۔

- بنیادی عوامل کے اثرات پر غور نہیں کیا گیا۔

- کم مائعیت والی مارکیٹ میں مؤثر طریقے سے عمل درآمد مشکل ہو سکتا ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

- رجحان کا فلٹر متعارف کروائیں، جیسے مووینگ ایوریج یا ADX انڈیکیٹر۔

- مارکیٹ کے حالات کا تعین کرنے کے مزید شرائط شامل کریں۔

- اسٹاپ نقصان کی حکمت عملی کو بہتر بنائیں، جیسے متحرک اسٹاپ نقصان (ٹریلنگ اسٹاپ) پر غور کریں۔

- والیوم مینجمنٹ ماڈیول شامل کریں۔

- مزید وقتی فریموں کے ساتھ مشترکہ تجزیہ شامل کرنے پر غور کریں۔

- وقفے کے تعین کو بہتر بنانے کے لیے وولیٹیلیٹی انڈیکیٹر متعارف کروائیں۔

خلاصہ

یہ ایک مکمل ساخت اور واضح منطق والی کثیر وقتی فریم ٹریڈنگ حکمت عملی ہے۔ یہ اعلیٰ وقتی فریموں پر قیمت کے رویے کا تجزیہ کرکے رجحان کے ممکنہ مواقع تلاش کرتی ہے، اور ساتھ ہی رسک مینجمنٹ اور فلٹرنگ میکانزم کو بھی شامل کرتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کی موافقت اور توسیع پذیری ہے، جسے معمولی پیرامیٹر ایڈجسٹمنٹ کے ذریعے مختلف مارکیٹ کے حالات میں ڈھالا جا سکتا ہے۔ اگرچہ کچھ موروثی خطرات موجود ہیں، لیکن تجویز کردہ بہتری کے راستوں سے حکمت عملی کے استحکام اور بھروسے کو مزید بڑھایا جا سکتا ہے۔

- 1