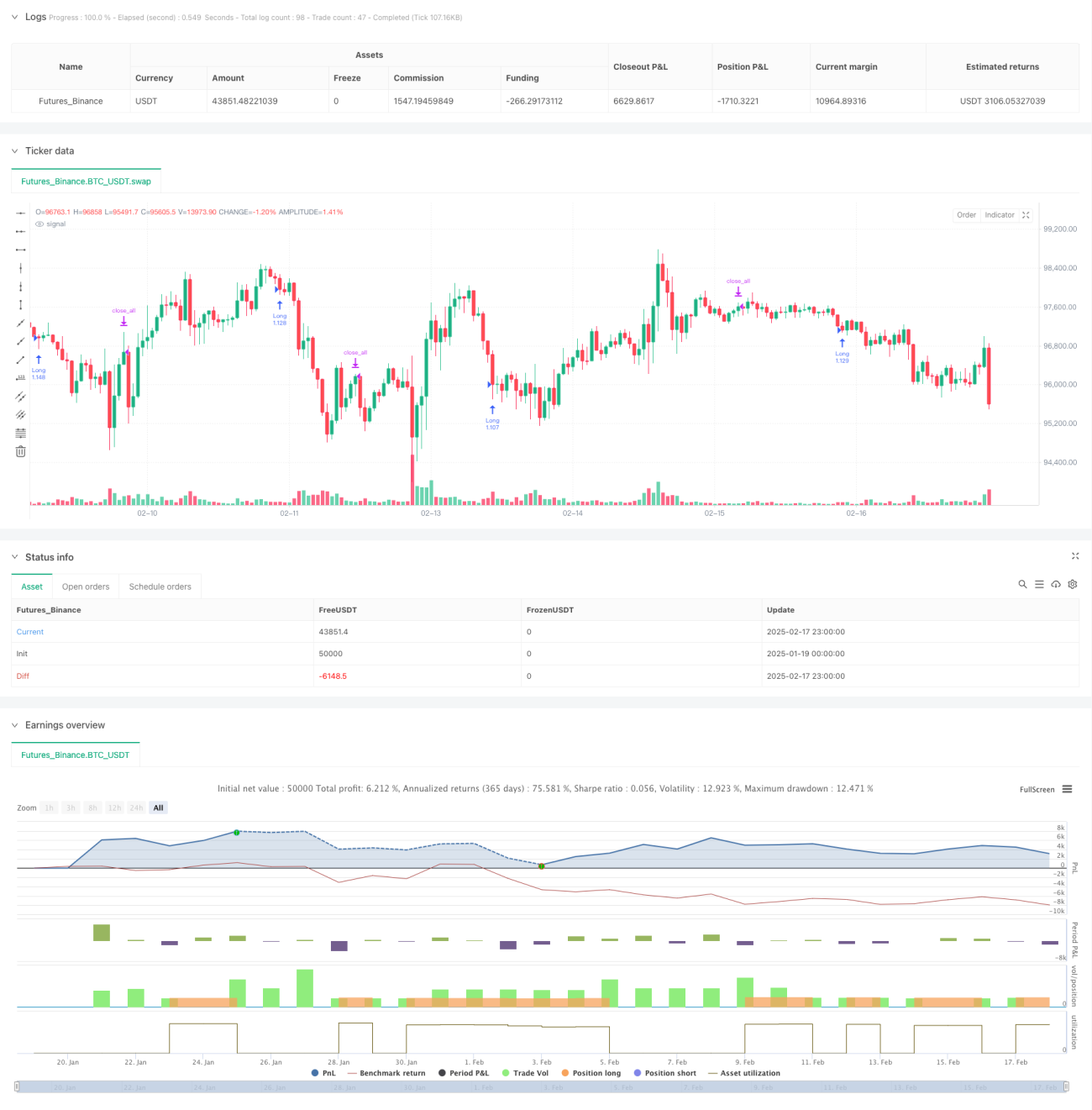

جائزہ

یہ ایک تجارتی حکمت عملی ہے جو اوسط واپسی (Mean Reversion) کے اصول پر مبنی ہے، اور مسلسل نیچے اور اوپر جانے والی کینڈل سٹک پیٹرن کی شناخت کر کے قلیل مدتی قیمت کے الٹ جانے (Price Reversal) کے مواقع کو پکڑتی ہے۔ حکمت عملی کا بنیادی منطق یہ ہے کہ مسلسل 3 نیچے والی کینڈل سٹک کے بعد خرید (Long) میں داخل ہوں، اور مسلسل 3 اوپر والی کینڈل سٹک کے بعد پوزیشن بند (Close) کریں۔ حکمت عملی میں تجارتی معیار کو بہتر بنانے کے لیے اختیاری طور پر EMA فلٹر بھی شامل کیا جا سکتا ہے۔

حکمت عملی کا اصول

حکمت عملی بنیادی طور پر درج ذیل اہم عناصر پر مبنی ہے:

- مسلسل کینڈل کاؤنٹر: بالترتیب مسلسل اوپر اور نیچے جانے والی کینڈل سٹک کی تعداد شمار کریں۔

- داخلے کی شرط: جب مخصوص تعداد (بطور ڈیفالٹ 3) کی بند قیمت (Close) والی نیچے کی کینڈل سٹک مسلسل آئیں تو خرید کا سگنل متحرک ہو جاتا ہے۔

- باہر نکلنے کی شرط: جب مخصوص تعداد (بطور ڈیفالٹ 3) کی بند قیمت والی اوپر کی کینڈل سٹک مسلسل آئیں تو پوزیشن بند کرنے کا سگنل متحرک ہوتا ہے۔

- EMA فلٹر: اختیاری طور پر 200 دورانیہ کا ایکسپونینشل موونگ ایوریج (EMA) رجحان فلٹر کے طور پر شامل کیا جا سکتا ہے۔

- تجارتی وقت کی کھڑکی: تجارتی وقفہ کو محدود کرنے کے لیے ٹریڈنگ کے مخصوص آغاز اور اختتام کے اوقات مقرر کئے جا سکتے ہیں۔

حکمت عملی کے فوائد

- منطق سادہ اور واضح: حکمت عملی کینڈل کی سادہ گنتی کے طریقے کا استعمال کرتی ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔

- موافقت: مختلف وقت کے دورانیوں اور تجارتی مصنوعات پر لاگو کیا جا سکتا ہے۔

- پیرامیٹر میں لچک: مسلسل کینڈل کی تعداد، EMA دورانیہ وغیرہ پیرامیٹرز کو ضرورت کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

- خطرے کا بہتر کنٹرول: متعدد میکانزم جیسے وقت کی کھڑکی اور رجحان فلٹر کے ذریعے خطرے کو کنٹرول کیا جاتا ہے۔

- اعلی حساب کی کارکردگی: بنیادی منطق صرف ملحقہ کینڈل کی بند قیمتوں کا موازنہ کرتی ہے، جس سے حساب کا بوجھ کم ہوتا ہے۔

حکمت عملی کے خطرات

- رجحانی مارکیٹ کا خطرہ: مضبوط رجحانی مارکیٹ میں بار بار جھوٹے بریک آؤٹ کا سامنا ہو سکتا ہے۔

- پیرامیٹر کی حساسیت: مسلسل کینڈل کی تعداد کی ترتیب حکمت عملی کی کارکردگی پر گہرا اثر ڈالتی ہے۔

- سلپیج کا اثر: اتار چڑھاؤ والی مارکیٹ میں بڑی سلپیج کا سامنا کرنا پڑ سکتا ہے۔

- جھوٹے سگنل کا خطرہ: مسلسل کینڈل پیٹرن مارکیٹ کے شور (Noise) سے متاثر ہو سکتے ہیں۔

- سٹاپ لاس کی کمی: حکمت عملی میں واضح سٹاپ لاس میکانزم نہیں ہے، جس کی وجہ سے بڑی ڈرا ڈاؤن ہو سکتی ہے۔

حکمت عملی کی بہتری کی سمت

- سٹاپ لاس میکانزم شامل کریں: خطرے کو کنٹرول کرنے کے لیے فکسڈ سٹاپ لاس یا ٹریلنگ سٹاپ لاس شامل کرنے کی سفارش ہے۔

- فلٹر کی شرائط کو بہتر بنائیں: معاون فلٹر کے طور پر حجم، اتار چڑھاؤ (Volatility) جیسے اشارے متعارف کرائے جا سکتے ہیں۔

- متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کی حالت کے مطابق مسلسل کینڈل کی تعداد کی ضرورت کو متحرک طور پر ایڈجسٹ کرنے پر غور کریں۔

- پوزیشن مینجمنٹ شامل کریں: منافع بڑھانے کے لیے مرحلہ وار پوزیشن کھولنے اور بند کرنے کا طریقہ کار ڈیزائن کیا جا سکتا ہے۔

- وقت کا بہتر انتظام: مختلف اوقات کے لیے مختلف تجارتی پیرامیٹرز مقرر کریں۔

خلاصہ

یہ ایک معقول طور پر ڈیزائن کردہ اوسط واپسی (Mean Reversion) کی حکمت عملی ہے جو قلیل مدتی قیمت کی زیادہ فروخت (Oversold) کی صورت میں ریباؤنڈ (Rebound) کے مواقع سے فائدہ اٹھا کر منافع کماتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کی سادہ منطق اور اعلی موافقت ہے، لیکن عملی اطلاق میں خطرے کو کنٹرول کرنے پر توجہ دینے کی ضرورت ہے۔ سفارش کی جاتی ہے کہ سٹاپ لاس میکانزم شامل کرنے اور فلٹر کی شرائط کو بہتر بنا کر حکمت عملی کے استحکام کو بڑھایا جائے۔

/*backtest

start: 2025-01-19 00:00:00

end: 2025-02-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("3 Down, 3 Up Strategy", overlay=true, initial_capital = 1000000, default_qty_value = 200, default_qty_type = strategy.percent_of_equity, process_orders_on_close = true, margin_long = 5, margin_short = 5, calc_on_every_tick = true)

- 1