جائزہ

یہ RSI اور CCI کے دوہرے تکنیکی اشارے پر مبنی ایک خودکار تجارتی حکمت عملی ہے۔ یہ حکمت عملی RSI اور CCI اشارے کے مختلف ٹائم فریموں پر کراس اوور کی حالتوں کی نگرانی کرکے، EMA ٹرینڈ لائن کے ساتھ مل کر، ایک مکمل تجارتی نظام تشکیل دیتی ہے۔ اس حکمت عملی میں خودکار موافقت، مستحکم سگنل وغیرہ کی خصوصیات ہیں، جو مارکیٹ میں زیادہ خرید و فروخت کے مواقع کو مؤثر طریقے سے گرفت میں لے سکتی ہے۔

حکمت عملی کے اصول

حکمت عملی کے بنیادی منطق میں درج ذیل پہلو شامل ہیں:

- وقت کے دورانیے کی خودکار موافقت: مختلف ٹائم فریموں (1 منٹ سے 4 گھنٹے) کے مطابق RSI اور CCI پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا۔

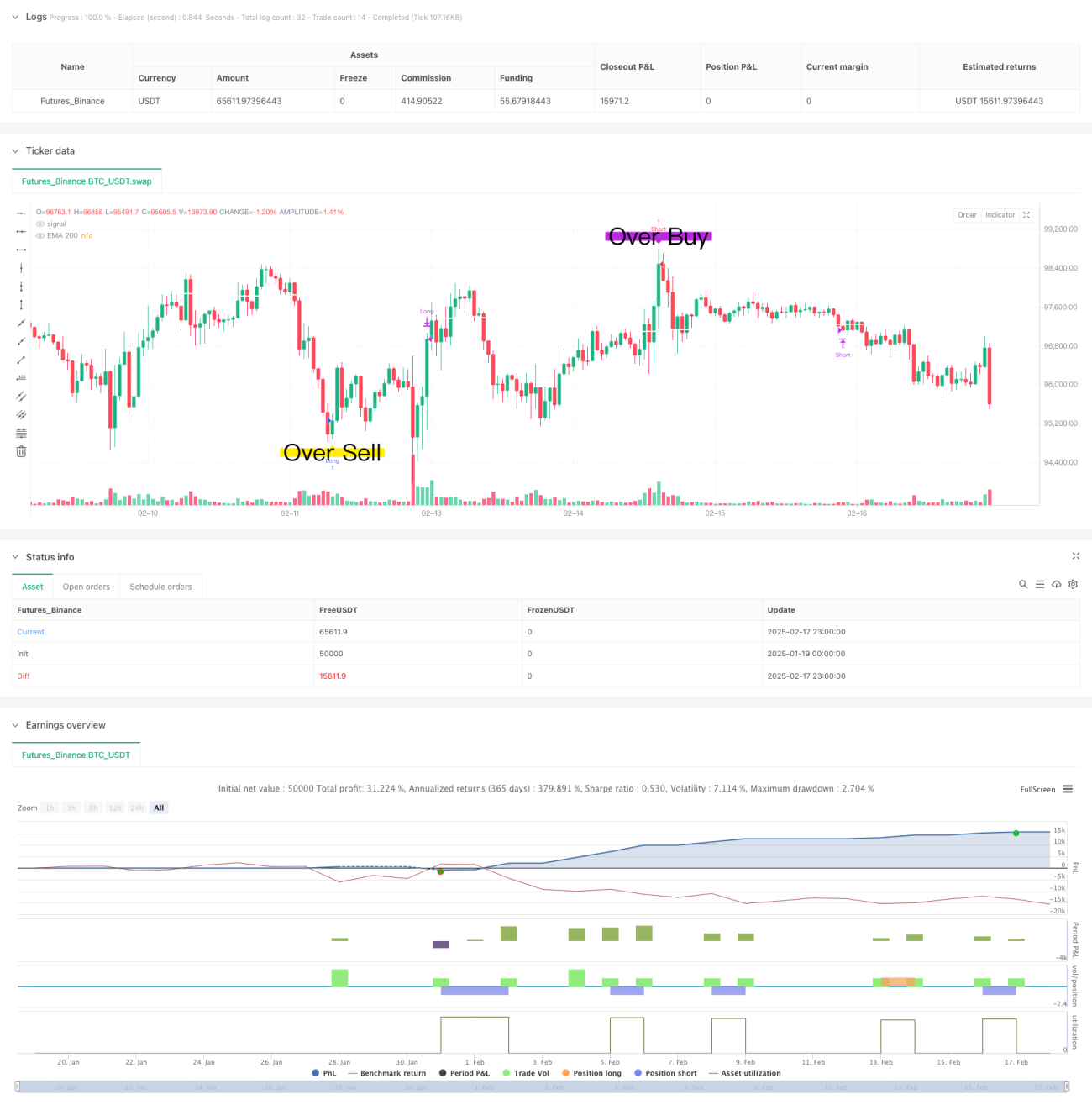

- دوہرے اشارے کی تصدیق: تجارتی سگنلز کو فلٹر کرنے کے لیے RSI (رشتہ دار طاقت کا اشارہ) اور CCI (موجودہ رجحان کا اشارہ) کا مجموعہ استعمال کرنا۔ جب RSI اور CCI دونوں مخصوص شرائط پوری کرتے ہیں تو تجارتی سگنل پیدا ہوتا ہے۔

- سگنل کے تسلسل کی تصدیق: کم از کم مدت (stayTimeFrames) مقرر کرکے سگنل کے استحکام کو یقینی بنانا۔

- متحرک منافع روک اور نقصان روک: داخلے کے وقت RSI اور CCI کی سطحوں کی بنیاد پر متحرک منافع روک اور نقصان روک کے مقامات طے کرنا۔

- رجحان کی تصدیق: 200 دورانیے کے EMA کو رجحان کے حوالے کے طور پر استعمال کرنا۔

حکمت عملی کے فوائد

- خودکار موافقت مضبوط: حکمت عملی مختلف ٹائم فریموں کے مطابق پیرامیٹرز خود بخود ایڈجسٹ کر سکتی ہے، جس سے موافقت بہتر ہوتی ہے۔

- سگنل کی وشوسنییتا زیادہ: دوہرے تکنیکی اشارے کے کراس کی تصدیق سے سگنلز کی وشوسنییتا میں نمایاں اضافہ ہوتا ہے۔

- رسک کنٹرول مکمل: متحرک منافع روک اور نقصان روک کے طریقہ کار کا استعمال، جو رسک کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

- آپریشن کے قواعد واضح: داخلے اور خارج ہونے کی شرائط واضح ہیں، جس سے عملی طور پر عمل کرنا آسان ہے۔

- توسیع پذیری اچھی: حکمت عملی کا ڈھانچہ لچکدار ہے، ضرورت کے مطابق نئے فلٹرنگ شرائط شامل کی جا سکتی ہیں۔

حکمت عملی کے خطرات

- پیرامیٹر کی حساسیت: مختلف مارکیٹ ماحول میں بہترین پیرامیٹرز میں فرق ہو سکتا ہے۔

- سائیڈ ویز مارکیٹ کا خطرہ: مارکیٹ میں اتار چڑھاؤ کے دوران جھوٹے سگنل پیدا ہو سکتے ہیں۔

- سلپیج کا اثر: تیز رفتار تجارت میں سلپیج کا سامنا ہو سکتا ہے۔

- سگنل میں تاخیر: متعدد تصدیقی طریقہ کار کی وجہ سے داخلے کے وقت میں معمولی تاخیر ہو سکتی ہے۔

- مارکیٹ ماحول پر انحصار: مضبوط رجحان والی مارکیٹ میں کارکردگی اتار چڑھاؤ والی مارکیٹ سے بہتر ہو سکتی ہے۔

حکمت عملی کی بہتری کی سمت

- پیرامیٹر کی خودکار موافقت: مارکیٹ کی حالت کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کے لیے خودکار پیرامیٹر آپٹیمائزیشن میکانزم متعارف کرایا جا سکتا ہے۔

- مارکیٹ ماحول کی شناخت: مختلف مارکیٹ حالات میں مختلف تجارتی حکمت عملی اپنانے کے لیے مارکیٹ ماحول کی شناخت کا ماڈیول شامل کیا جا سکتا ہے۔

- وولیٹیلیٹی موافقت: وولیٹیلیٹی کے مطابق منافع روک اور نقصان روک کے پیرامیٹرز کو ایڈجسٹ کرنے کے لیے وولیٹیلیٹی اشارے متعارف کرائے جا سکتے ہیں۔

- سگنل فلٹرنگ: جھوٹے سگنلز کو فلٹر کرنے کے لیے مزید تکنیکی اشارے اور پیٹرن کی شناخت شامل کی جا سکتی ہے۔

- رسک مینجمنٹ: سرمائے کے انتظام کے منصوبے کو بہتر بنانا، پوزیشن ہولڈنگ کے وقت اور پوزیشن سائز کنٹرول میں اضافہ کرنا۔

خلاصہ

یہ حکمت عملی RSI اور CCI اشارے کے فوائد کو ملا کر ایک مضبوط تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کی خودکار موافقت کی خصوصیات اور مکمل رسک کنٹرول میکانزم اسے عملی طور پر مفید بناتے ہیں۔ مسلسل بہتری اور تطہیر کے ذریعے، یہ حکمت عملی حقیقی تجارت میں بہتر کارکردگی دکھا سکتی ہے۔ تجویز ہے کہ تاجر لائیو ٹریڈنگ سے پہلے مکمل بیک ٹیسٹنگ اور پیرامیٹر آپٹیمائزیشن کریں۔

- 1