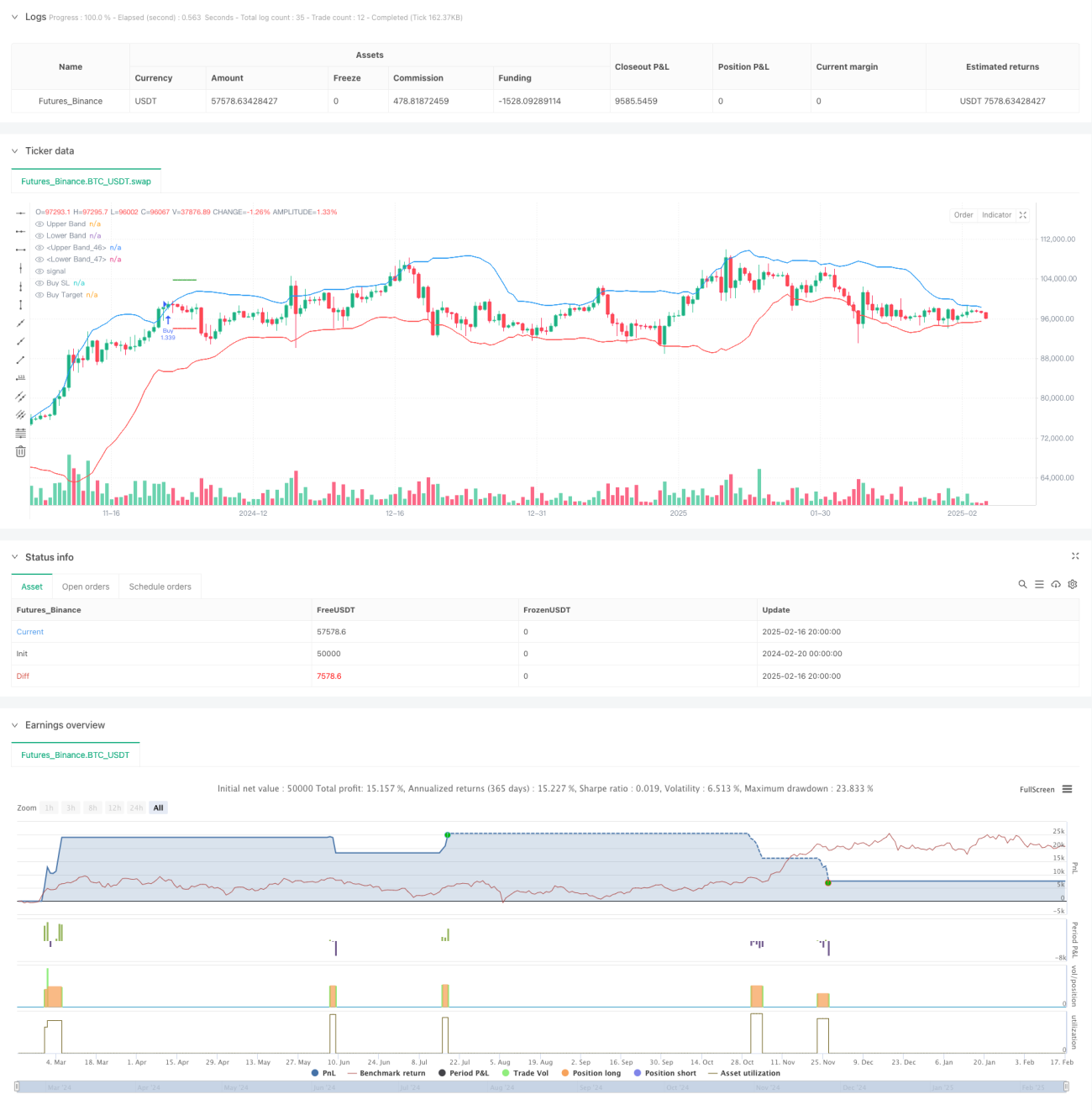

خلاصہ

یہ حکمت عملی بولنگر بینڈز کی بریک آؤٹ اور کینڈل سٹک پیٹرن پر مبنی ایک ٹرینڈ فالو کرنے والا ٹریڈنگ سسٹم ہے۔ یہ حکمت عملی بولنگر بینڈز کو توڑنے والی لگاتار تین کینڈل سٹکس کی نشاندہی کرتی ہے اور ٹریڈنگ سگنلز کے تعین کے لیے کینڈل سٹک کے باڈی میں بند ہونے والی قیمت کی پوزیشن کو استعمال کرتی ہے۔ یہ نظام ہر ٹریڈ کے لیے سٹاپ لاس اور ٹیک پروفٹ کا انتظام کرنے کے لیے 1:1 کے مقررہ رسک ٹو ریوارڈ تناسب کا استعمال کرتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق درج ذیل کلیدی عناصر پر مشتمل ہے:

- 20 پیریڈ کے بولنگر بینڈز کو بطور اہم انڈیکیٹر استعمال کیا گیا ہے جس میں معیاری انحراف کا ضرب 2.0 ہے

- لانگ انٹری کی شرط: لگاتار تین کینڈل سٹکس کا بند ہونا بالائی بینڈ کو توڑنا، اور یہ تینوں کینڈل سٹکس سبز ہوں، اور ان کا بند ہونا باڈی کے اوپری حصے میں ہو

- شارٹ انٹری کی شرط: لگاتار تین کینڈل سٹکس کا بند ہونا زیریں بینڈ کو توڑنا، اور یہ تینوں کینڈل سٹکس سرخ ہوں، اور ان کا بند ہونا باڈی کے نچلے حصے میں ہو

- سٹاپ لاس ابتدائی سگنل کینڈل کی انتہائی قیمت پر رکھا جاتا ہے

- 1:1 کے رسک ٹو ریوارڈ تناسب کی بنیاد پر ٹیک پروفٹ کی پوزیشن مقرر کی جاتی ہے

حکمت عملی کے فوائد

- متعدد تصدیقی میکانزم کا استعمال، لگاتار تین بریک آؤٹ کینڈلز کی شکل کی شرط کے ذریعے جھوٹے بریک آؤٹ کے خطرے کو مؤثر طریقے سے کم کرتا ہے

- کینڈل کے باڈی میں بند ہونے والی قیمت کی پوزیشن کا تجزیہ کر کے رجحان کی تصدیق کی بھروسے کو بڑھاتا ہے

- پوزیشن مینجمنٹ کے لیے مقررہ رسک ٹو ریوارڈ تناسب کا استعمال، خطرے کے کنٹرول کو آسان بناتا ہے

- حکمت عملی کا منطق واضح ہے، سمجھنے اور عمل کرنے میں آسان ہے

- مارکنگ فیچر کے ذریعے ٹریڈنگ سگنلز کو براہ راست دکھایا جاتا ہے، جس سے بیک ٹیسٹنگ کے تجزیے میں آسانی ہوتی ہے

حکمت عملی کے خطرات

- اتار چڑھاؤ والے بازار میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں

- مقررہ رسک ٹو ریوارڈ تناسب مضبوط رجحان والی مارکیٹ کو مکمل طور پر استعمال کرنے کے قابل نہیں ہو سکتا

- لگاتار تین کینڈلز کی سخت شرط کچھ ممکنہ اچھے مواقع سے محروم کر سکتی ہے

- سٹاپ لاس سگنل کینڈل کی انتہائی قیمت پر مقرر کیا جاتا ہے، زیادہ اتار چڑھاؤ کی صورت میں سٹاپ لاس کی پوزیشن بہت دور ہو سکتی ہے

خطرات کو منظم کرنے کے لیے درج ذیل طریقے تجویز کیے جاتے ہیں:

- مارکیٹ کے اتار چڑھاؤ کے چکر کے مطابق بولنگر بینڈز کے پیرامیٹرز کو ایڈجسٹ کریں

- مارکیٹ کی خصوصیات کے مطابق رسک ٹو ریوارڈ تناسب کو متحرک طور پر ایڈجسٹ کریں

- رجحان کی تصدیق کے لیے اضافی انڈیکیٹرز شامل کریں

- سٹاپ لاس کی پوزیشن مقرر کرنے کے طریقوں کو بہتر بنائیں

حکمت عملی کی بہتری کے رخ

- پیرامیٹر کی بہتری:

- مختلف مارکیٹ خصوصیات کے مطابق بولنگر بینڈز کے دورانیے اور معیاری انحراف کے ضرب کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے

- تین کینڈلز کی شرط کو متحرک فیصلے میں تبدیل کرنے پر غور کریں

- سگنل کی بہتری:

- رجحان کی تصدیق کے لیے ADX یا ٹرینڈ لائن جیسے انڈیکیٹرز شامل کریں

- حجم کی تصدیق کا میکانزم متعارف کروائیں

- سوئنگ انڈیکیٹرز کو بطور معاون شامل کرنے پر غور کریں

- پوزیشن مینجمنٹ کی بہتری:

- متحرک رسک ٹو ریوارڈ تناسب کا نفاذ کریں

- سرمایہ کاری کے انتظام کا ماڈیول شامل کریں

- مرحلہ وار پوزیشن کھولنے اور بند کرنے کے میکانزم پر غور کریں

- سٹاپ لاس کی بہتری:

- ٹریلنگ سٹاپ لاس میکانزم متعارف کروائیں

- ATR کی بنیاد پر سٹاپ لاس کا فاصلہ مقرر کریں

- وقت کی بنیاد پر سٹاپ لاس پر غور کریں

خلاصہ

یہ ایک مکمل ساخت اور واضح منطق پر مشتمل رجحان کی پیروی کرنے والی حکمت عملی ہے۔ بولنگر بینڈز کی بریک آؤٹ اور کینڈل سٹک پیٹرن کے متعدد تصدیقی میکانزم کے ذریعے اس نے جھوٹے سگنلز کے خطرے کو مؤثر طریقے سے کم کیا ہے۔ مقررہ رسک ٹو ریوارڈ تناسب نے ٹریڈنگ مینجمنٹ کو آسان بنا دیا ہے، لیکن اس نے حکمت عملی کی لچک کو بھی محدود کر دیا ہے۔ پیرامیٹرز کو بہتر بنانے، تصدیقی انڈیکیٹرز شامل کرنے، پوزیشن مینجمنٹ کو بہتر بنانے وغیرہ کے ذریعے، اس حکمت عملی میں ابھی بھی بہتری کی گنجائش موجود ہے۔ مجموعی طور پر، یہ ایک عملی اہمیت رکھنے والا بنیادی حکمت عملی کا فریم ورک ہے جسے مخصوص ضروریات کے مطابق مزید بہتر بنایا جا سکتا ہے۔

/*backtest

start: 2024-02-20 00:00:00

end: 2025-02-17 08:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Bollinger Band Strategy (Close Near High/Low Relative to Half Range)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200, pyramiding=0)

// Bollinger Bands- 1